VWRA (Vanguard FTSE All-World UCITS ETF)是什麼的ETF?如果想要一檔ETF投資全世界的股票市場,VWRA將會是美股ETF(VT)的另一個選擇,誕生於愛爾蘭(英股ETF)的VWRA主要是由大型股與中型股組合而成,非美國的海外投資人如果投資於愛爾蘭ETF擁有稅賦上的優勢(詳情可參考愛爾蘭ETFvs美國ETF),但是在VWRA身上可以說不太明顯也可以說很明顯,原因在於此檔ETF是沒有任何配息,屬於累積型的ETF,在不配息的狀況下,投資人只要買進後就不需要煩惱L2TW的扣稅問題,此外,如果是想要配息的投資人,可以選擇追蹤相同指數卻是配息型的VWRD來達到此目的。

Table of Contents

VWRA Overview

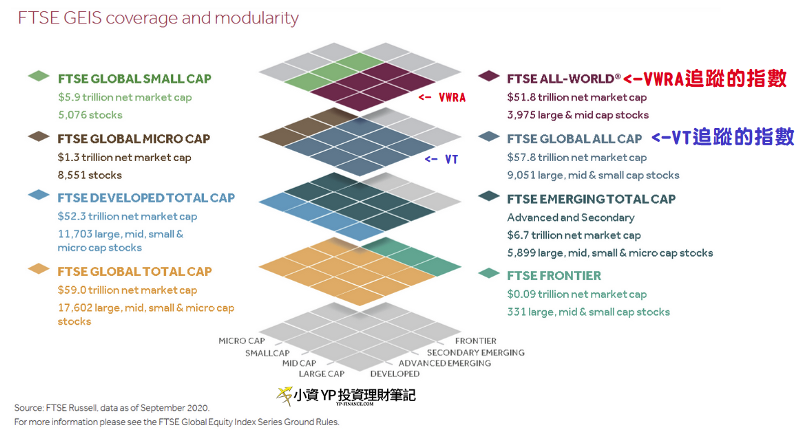

- VWRA追蹤的指數為FTSE All World Index (沒有小型股)

- 沒有任何配息

- 成立於2019/07/23 (非常新)

- 總資產總額約為324億美金

VWRA價格與費用

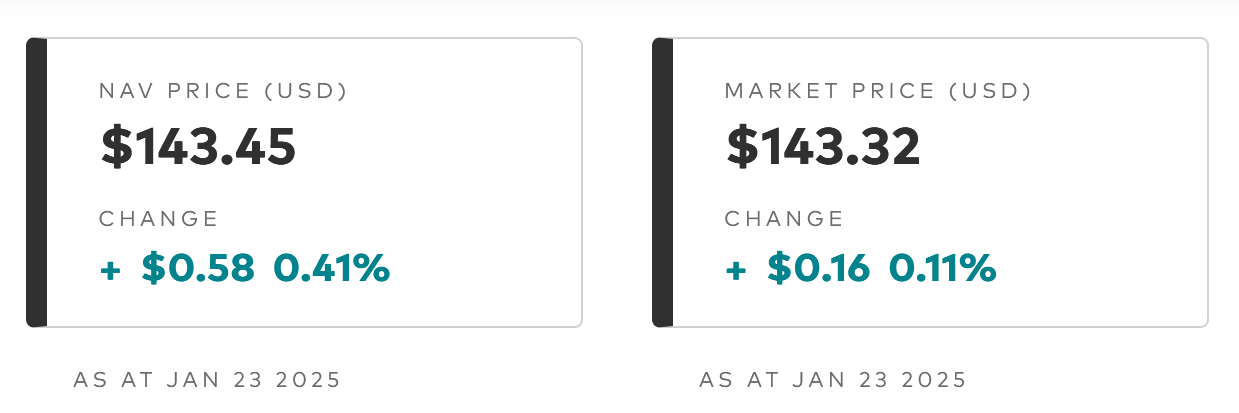

VWRA在2025/01/23的收盤價為143.32元,比起去年119.18元,漲幅將近20%。

最新即時價格可以透過YP指投網查看

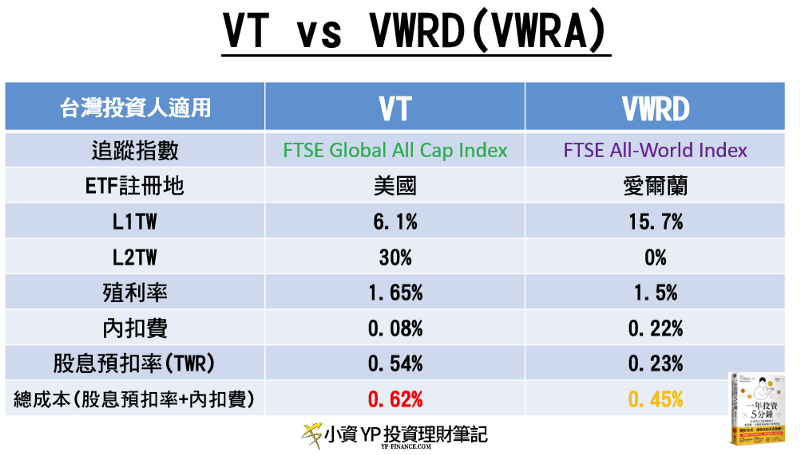

內扣費目前是0.22%,比對美股另一個投資全世界的ETF(VT)的內扣費用0.08%,是相對高許多,但是如果看整體稅後的情況可就不一樣,因為考量股息稅的關係,在L1TW與L2TW不同稅率計算之下,目前投資於VWRA在成本的考量上約比VT每年省0.3%左右。

換句話說,因股息稅所造成的差額,將會隨著投資的本金增長,越來越明顯,使得投資人在選擇VWRA上就會有成本上的優勢。

延伸閱讀:

績效

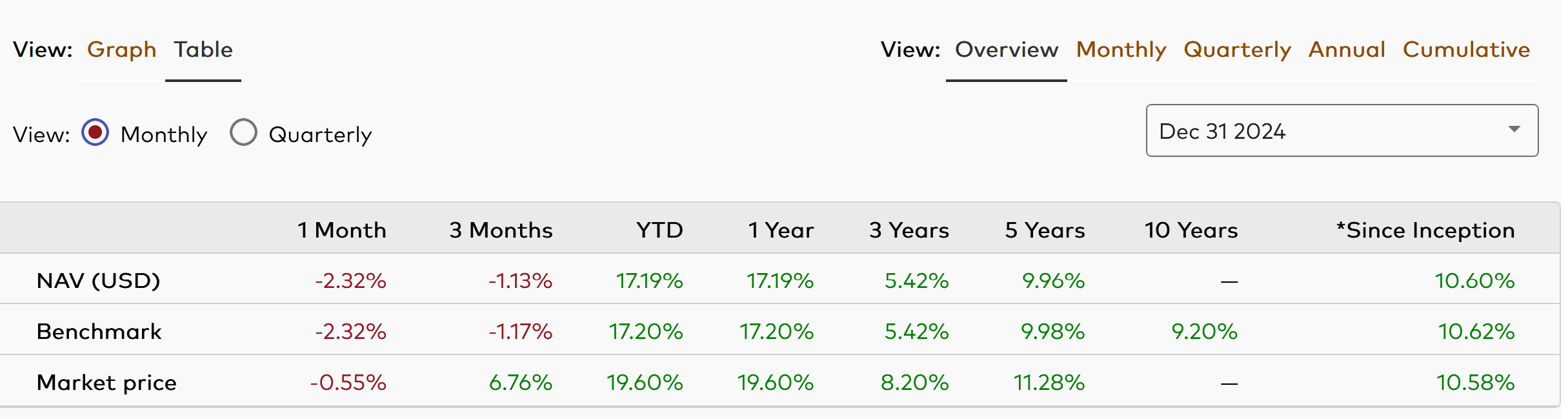

截至2024/12/31,VWRA從成立到現在的平均報酬率約為10.58%,但是由於VWRA其實真的是個很新的英股ETF,所以你看到以下的market value統計資料只有到五年前而已。

儘管如此,我們依然可以透過Benchmark,也就是追蹤的指數略知一二,假設VWRA的追蹤誤差小到可以忽略,那根據指數的十年平均回報來說,年化報酬率約為9.20%,如果投資者查看VT的十年平均回報,扣過30%的稅後報酬是8.86%。

如果分別使用單筆投資100萬以及每個月定期定額1萬元的方式投入,使用過去指數十年的平均年化報酬率9.2%計算

- 單筆投資100萬元,20年後將會累積581萬

- 定期定額每個月投資1萬元,20年後將會累積658萬

透過YP指投網的全世界 ETF Dashboard,可以查詢即時的累積報酬率、年化報酬率。

標的配置 (截至2024/12/31)

VWRA目前投資於全球3654家公司,比起VT投資九千多家確實少了許多,儘管如此,VWRA所追蹤的FTSE All-World指數已經是擁有全世界市場9成以上的比例,倒是不用太擔心。

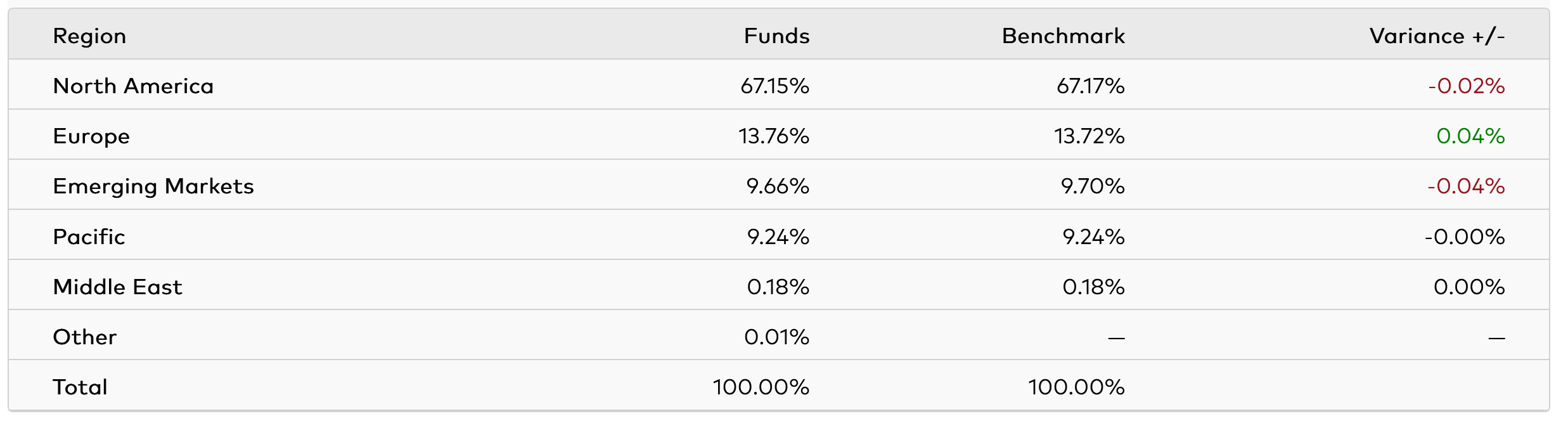

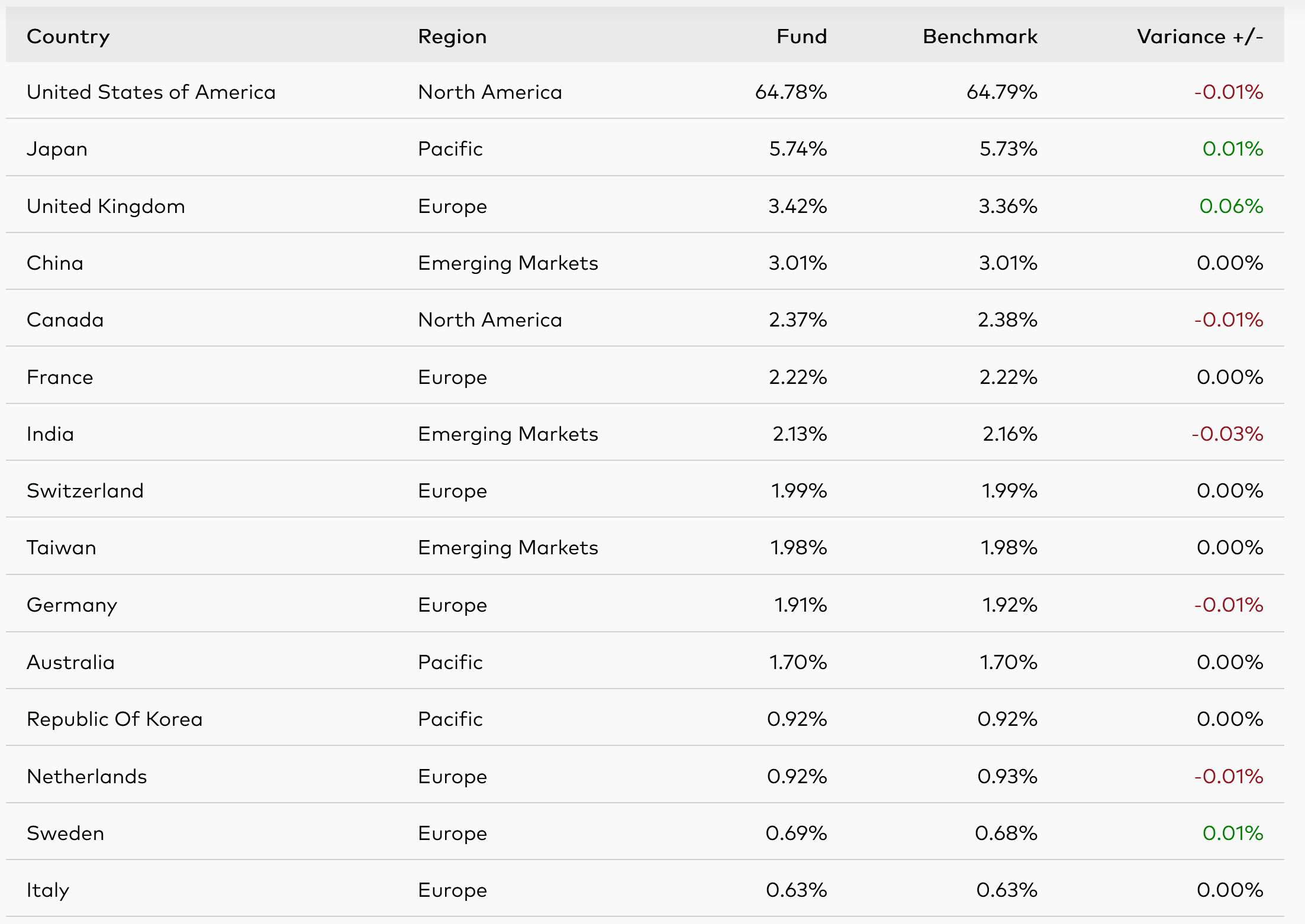

投資地區的分布:

- 北美是最大的部分,有到6成的比例

- 其次是歐洲、亞太和新興市場

- 中東地區有0.18%

投資國家的分布:

- 美國高達64%

- 日本為第二大市場,5.74%

- 台灣排名第9名

- 投資全世界VWRA也是投資台灣哦!

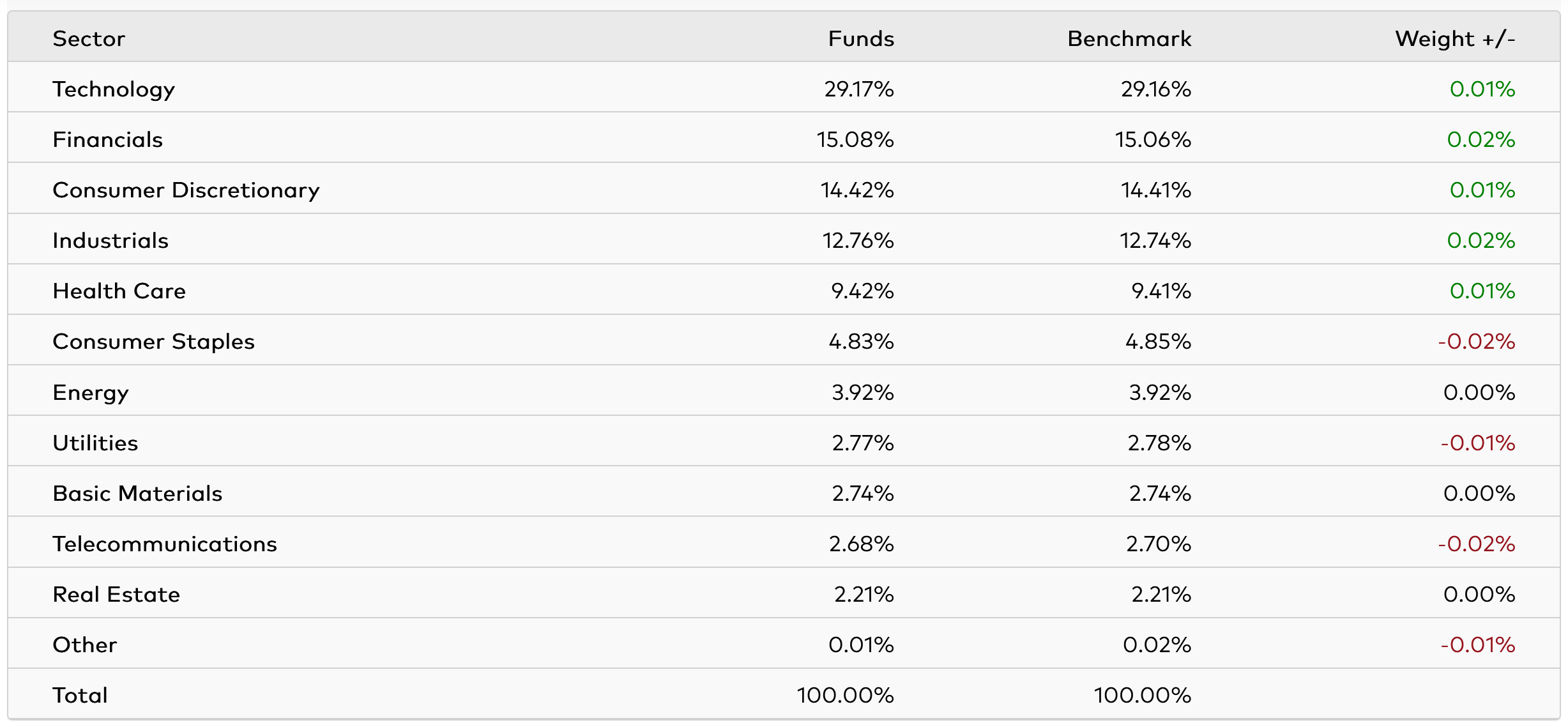

持有類型分布:

- 以科技股為大宗,25.1%

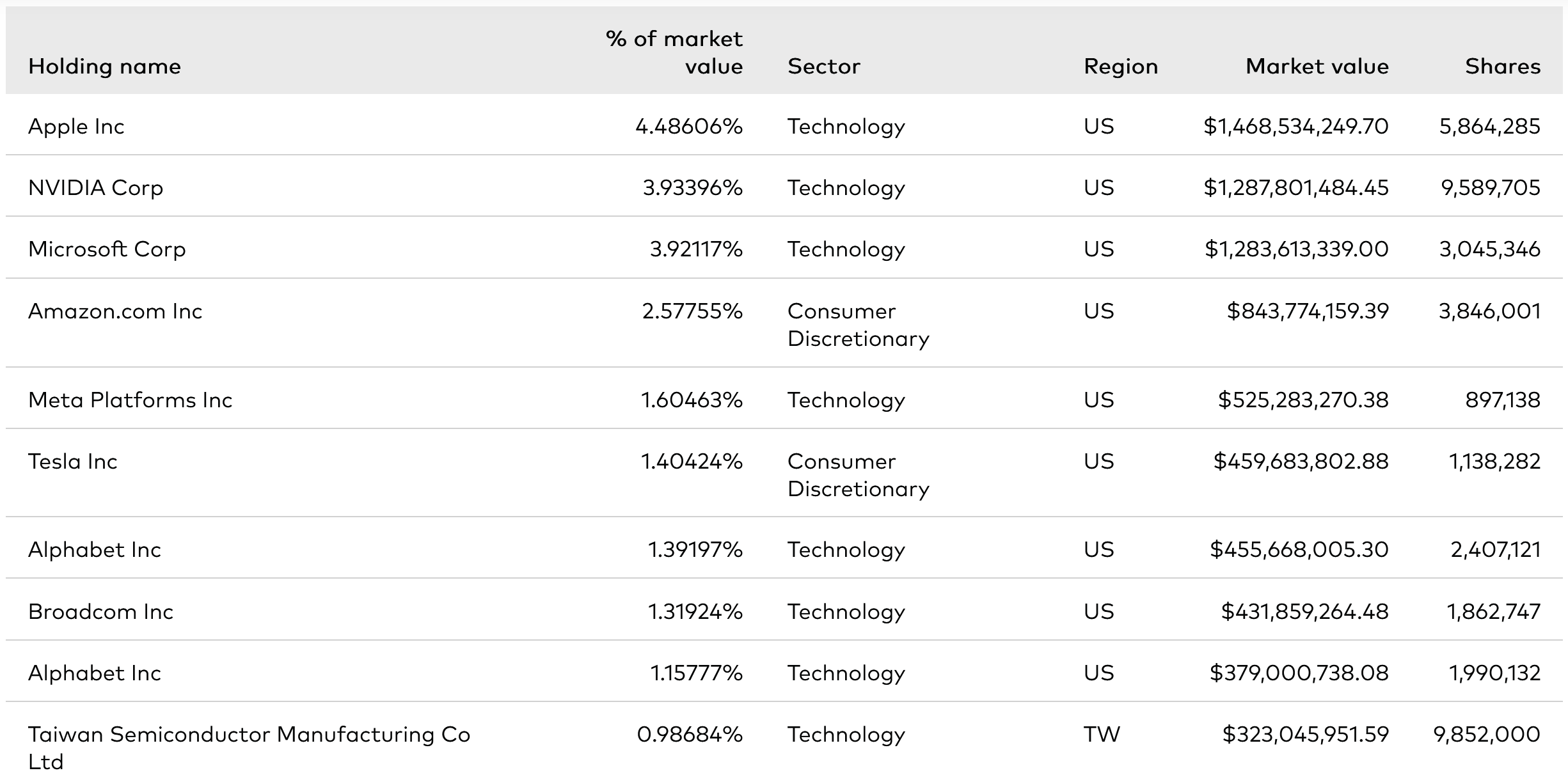

持有個股的分布:

2025最新

- 第一名為Apple:4.48%

- 前一陣子才進S&P500的特斯拉為第6名: 1.4%

- 第10名:台灣之光台積電(原本第13名)占比0.98%

VWRA的英股資料庫

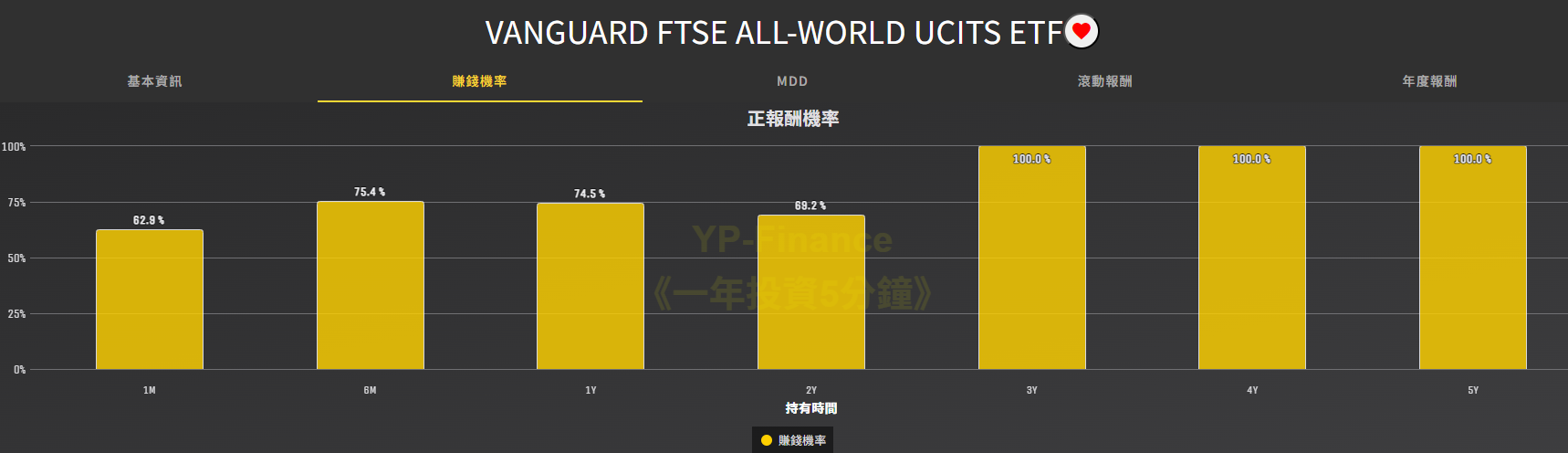

在YP指投網的台英美股寶庫,可以查詢VWRA5大資訊,包含基本資訊、賺錢機率、MDD、滾動報酬以及年度報酬。

VWRA的最大回撤

在YP指投網的免費MDD分析資料工具指出,結至2025/05/09,VWRA的歷史最大回撤(MDD)為33.62%,相當於投資100萬的最大損失為33.62萬。

過往的歷史MDD分布,可以看出來主要會回撤在0-10%之間,大約有62%的比例。

- 破新高的次數差不多是12%

另外,套牢時間的第一長的區間,發生在2021年,總共持續了755天,超過兩年的時間,期間最大的回測為26.06%

VWRA 總結

只要花費4000元台幣左右的金額,就可以輕鬆投資全世界將近3700家公司,囊誇全世界股票市場90%以上的範疇,包括目前投資人熱愛的FAAMG、特斯拉甚至是台灣市值最大的公司台積電都包含在內,簡單一檔ETF就能取得全球股市經濟成長下帶來的報酬。

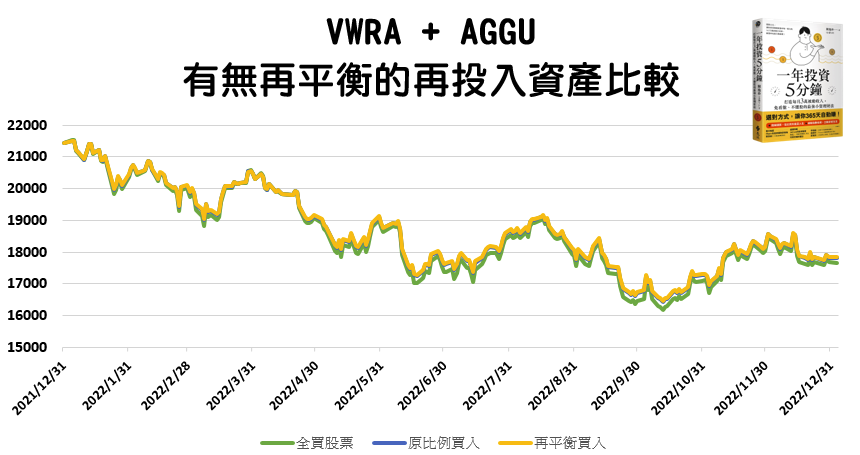

VWRA可以與VAGU或是AGGU組合全世界的股債投資組合,即便是在低利率下,債券依然保有非常好的功用,因為透過多元化的資產配置,不只可以降低風險,還將決定未來的報酬。

比方在新的一篇文章:再平衡與資產配置 – VWRA與AGGU實例探討,呈現再平衡的差異以及不同資產配置中執行的時機。

儘管近幾年投資美國整體市場帶來的效益很大,投資美股似乎成為最近的顯學,因此許多投資人往往只投入VTI或是VOO這些美國為主的ETF,但如果時間回到20年前,那時候大家討論的依然會是美國市場嗎?不是,當時候如日中天的話題正是 新興市場 (VWO),因此,為什麼要投資組合需要納入新興市場是有其道理所在。

更重要的,投資人如果透過買進多元化的資產組合,將是避免長期投資失敗的一種方法,越是分散的組合越能避免非系統性風險,不管是單一公司還是單一國家所帶來的風險,投資人應該都需要透過廣泛式的投資鞏固自己未來的資產。

在長期投資下,根據之前的計算,只要目前影響股息稅的稅率沒有改變,選擇VWRA將比選擇VT獲得更多成本上的優勢(目前約37%)。

不過得要注意兩者所追蹤的指數並不大相同(少了小型股),也就是說,在未來的績效會因小型股的報酬而有所差異,詳細的比較文章請參考ETF的核心比較VT vs VWRA。

此外,愛爾蘭註冊的ETF也相對於美國ETF,有股息稅上的優勢。

但是如果投資人想要因此投資英股ETF,並沒有美股來的方便,目前僅可以選擇IB(盈透證券)或是使用複委託的方式達成。

VWRA要使用IB還是複委託的方式來進行購買?

在這篇該選擇哪種券商購買VWRA文章中,我們將透過三點來分析不同背景的投資人該如何做選擇,目前IB證券取消每個月10美元的管理費用。

透過買進並持有,投資VWRA所預期的十年年化報酬將近9%,也就相當於每過8年你所投入的資產就可以翻倍。

但是過去的績效不代表未來,指數化投資僅僅只是獲取指數的報酬而已。

如果你想從國內的券商進行購買,請參考2024小資族最新開戶指南,獲取優惠手續費用累積賺大錢。

該選擇定期定額還是單筆投入?

持續的定期定額可以讓你不必預測市場的高底點,當市場低點你會買入較多單位數,在市場高點你會買入較少單位數,讓時間發揮複利的效益。但如果你有一筆資金,根據Vanguard的報告選錯將有2%的差異以及定期定額vs單筆投入的比較文章,你應該選擇單筆投入,主要原因在於市場長期趨於上漲,越早投入獲得的報酬將有機會越好。但是就心裡層面而言,或許定期定額你會比較容易買的下去。記得,越早投入越能享受到複利帶來的效果。

然而,假使你要買入的時間點剛好碰到了市場新高,或許會令你感到特別害怕,但從突破歷史新高是買點還是賣點的分析文章來看,你可能會感到吃驚,原因在於歷史新高對於短期來說更像是個上漲動能!

YP也對定期定額 vs 單筆投入的議題做了許多文章分享,想了解更多請點此。

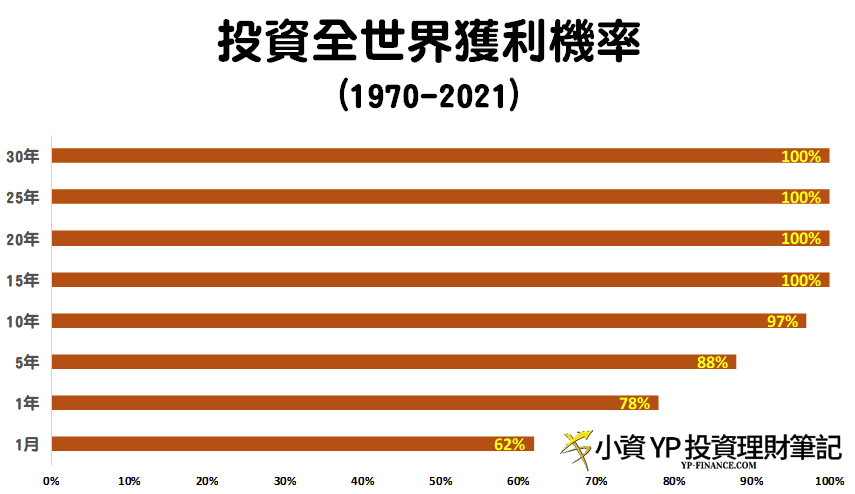

此外,請保持長期投資的心態,在你必須知道的投資試用期文章中,我們告訴投資人,在1970-2021期間,如果投資全世界15年以上,全部都是賺錢,穩賺不賠。

長期投資,就是賺錢。

而長期投資的另外一個要點就是Buy and hold,千萬不要擇時進出。只要透過簡單的買入持有,就能將一美元變成8532美元,除此之外,試圖擇時操作不但不會增加投資價值,反而可能適得其反。

在這篇擇時進出的勝利條件中,我們清楚的告訴投資者,一旦你的時機掌握有些許差錯,或者市場下跌幅度比較小,你從擇時進出的所獲得的利益是很微小的。

還有這篇我們其實不需要擇時進出的投資,傳達一個買在高低點並不是最重要的觀念,因為整體股票市場所帶你的收益遠比擇時進出還重要。

相同的概念也有在此篇試圖擊敗大盤你必須知道的3件事闡述,即使你勝出大盤5%的績效,但很可能會輸給另個年代每次都落後大盤5%的績效,擇時進出真的不值得投資人追尋。

透過簡單買入持有大盤的方式,你將可以獲得不平凡的報酬,而且戰勝一半的投資者。

延伸閱讀:

18 則評論

為什麼查詢不到,vwra的資料?

可以參考官網的連結

這是目前最新網址

https://www.vanguardmexico.com/en/products/financial-products/equity-etf/VWRA

謝謝提供,已更新在文章內。

請問有推薦的英股債券ETF嗎?

您可以考慮AGGG、AGGU或是VAGU

YP你好,請問複委託買美股或英股,用原幣或台幣交割哪個比較好?我知道台幣交割比較方便,但缺點大家都說有匯損,不知道匯損原因為何?

你好,我個人是使用外幣帳戶交割。

好處是除了比較彈性的換匯外,定期換匯還能夠取得較平均的換匯成本。

使用台幣交割的話都是用當下的匯率做交易,如果買進的時候 台幣貶值的話 就買貴了

配息的時候 如果 台幣升值的話 就換少了

用原幣的話 可以等到匯率好一點的時候再換匯

很支持用投資ETF來分散風險而且beat the market

國外常聽說「滾輪投資法」(The Wheel Strategy)還可以搭配賣選擇權來增加ETF報酬率

多使用SOP,減少人為判斷

而且更適合ETF因為股價波動相對個股緩慢

不但可以隨著ETF漲跌賺差價

在股價不動的時候賺賣期權的收入

謝謝您的分享。

請問長期投資的話不是VWRD比VWRA更方便嗎?因為退休後就不用再花手續費賣股可以直接領配息,應該可省一筆手續費?

VWRA 是累積型 所以沒先扣15% 的問題嗎

還是扣完15% 再累積嗎

會先扣L1TW再進行累積沒錯!

您好,您文章提到總成本0.62%,今年0050的內扣是0.46%,006208的內扣是0.35%,可以這樣比較嗎?

不建議這樣比較,因為標的投資的內容差很多。

YP,您好:

近期研究很多您的文章,受益後多,

先前已花數月研究台股與美股,近期想研究英股,有了比較全面的熟悉後才敢開始實際投入資金,

關於VWRA目前沒有納入小型股:

1. 因為小型股的股價普遍低於中大型股(也因如此,目前的VT價格平均低於VWRA)

2. 那假設VWRA隨著規模擴大,將小型股也開始納入之後,VWRA的價格是否會降低?(雖然VWRA納入小型股僅是假設性問題,但VT也是在2018年因規模擴大,所以將小型股納入),意即現在投入的投資人是投在高點(雖然以長期投資的觀點,高低點相對不重要,但仍有此困惑點)

p.s.不過去看了VT歷年股價,似乎也沒有在2018納入小型股後始股價往下掉(長期來看,仍是上漲)

您好,關於您的問題,加入小型股後是否會因股價較低導致指數下跌,其實是不會的,指數會有調整機制,加入小型股只會影響各股份的權重比例。