投資人想要自己規劃 全球股票市場的資產配置,其實有許多種方式。例如可以透過VT單一標的就擁有全世界的股票市場,你也可以透過VTI+VXUS做到相同的事情。因此,在這一篇中,我們將分析不同的ETF組合的差異,提供各位投資人在決定資產配置的一項參考。

延伸閱讀: 為什麼你應該要投資全世界而不是單一國家?

當我們衡量投資組合的優劣,我會根據以下三種項目來評估,分別是內扣費用、追蹤誤差以及持有股票的數目。這三項就是代表著投資人所付出的成本、指數成效(這邊指的是成效而不是績效)以及夠不夠分散。如果付出的成本太高並不是個好選擇,如果追蹤成效太差,表示無法達到指數的目的;以及如果持有標的不夠多,則會有太集中無法達到分散的作用。以上同樣的三種項目也很適合用來評估單一的ETF。

以下就開始分析不同的全球股票市場組合

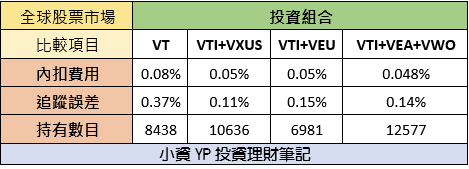

VT

- 內扣費用: 0.08%

- 平均誤差: 0.37%

- 投資範疇: 8438家公司

- 簡單一支ETF,自動再平衡,簡單的極致

VTI + VXUS

- 美國整體市場搭配非美市場的組合

- 如果VTI的比例是 60%,VXUS的比例是40%

- 內扣費用: 0.03% * X% + 0.08% * Y% = 0.05%

- 平均誤差: 0.01% * X% + 0.27% * Y % = 0.114%

- 投資範疇: 3551 + 7521= 10636

- 此組合在三項的比較上皆優於VT

VTI + VEU

- 美國整體市場搭配非美市場的組合

- 如果VTI的比例是 60%,VEU的比例是40%

- 內扣費用: 0.03% * X% + 0.08% * Y% = 0.05%

- 平均誤差: 0.01% * X% + 0.36% * Y % = 0.15%

- 投資範疇: 3551 + 3430= 6981

- 此組合的弱點在於投資範疇較少

VTI + VEA + VWO

- 美國整體市場搭配非美成熟 + 新興市場的組合

- 如果VTI的比例是 60%,VEA的比例是20%,VWO的比例是20%

- 內扣費用: 0.03% * X% + 0.05% * Y% + 0.1% * Z%= 0.048%

- 平均誤差: 0.01% * X% + 0.37% * Y % + 0.32 * Z%= 0.144%

- 投資範疇: 3551 + 3960 + 5066= 12577

- 此組合在三項的比較是最優的,範疇最大、最便宜、誤差較小

在全球股票市場中,對於上述的組合,我們可以排除VTI+VEU的組合,原因在於其投資的範疇實在是太少了,並無法做到原本單一持有VT的廣泛組合。接著我們將分析剩餘三種組合其績效的差異。

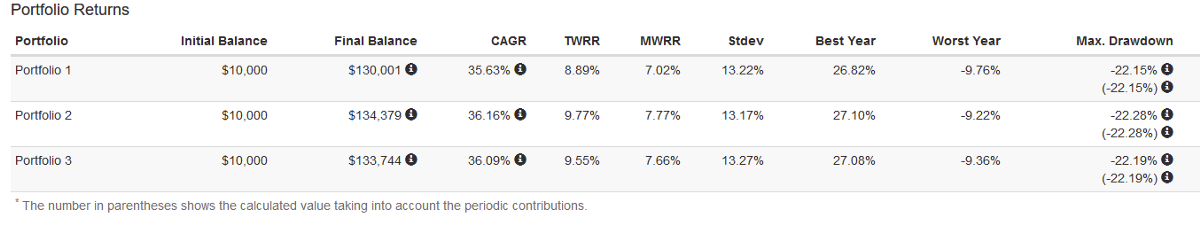

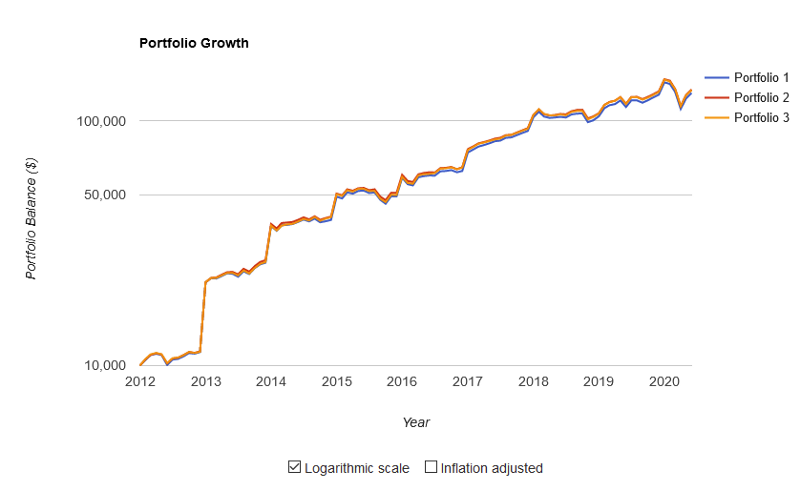

以上的portfolio從1-3分別是VT、VTI+VXUS、VTI+VEA+VWO

- IRR績效: VTI + VXUS > VTI+VEA+VWO > VT

- 波動程度: 差不多 VTI+VEA+VWO > VT > VTI + VXUS

- 最大下跌幅度: 其實差不多都是-22%左右

對於這三種組合,其績效的表現其實大同小異,如果投資人要選擇該用什麼組合來投資全球股票市場,應該要從一開始的分析來做選擇。

結論:

就成本、追蹤誤差以及分散式來說,VTI+VEA+VWO是比較有優勢的。但是缺點是購買的標的會上升到三個,投資人需要自行執行再平衡的機制。不過就方便性來說,VT是最有優勢的,簡單一個標的且內建自動再平衡,會是許多指數化投資人的選擇。儘管如此,不管選擇哪一種組合,我認為都是很不錯的資產配置,因為投資人願意捨棄擇地區改成投入大範圍的市場,本身就是一件很值得驕傲的事情。

什麼時候可以開始配置全球股票市場組合呢?現在就可以開始了。

我想告訴你創新高投入一點也不需要害怕,也就是隨時都可以買入,因為只要定期定額隨時投入,就能勝出等待下跌低點投入。

透過廣泛式的投資全球股票市場,你將隨著全球經濟一起成長。

我相信這不會是個零和市場,而是一個讓大家共同賺錢的正和市場。

延伸閱讀:

更多的指數化ETF:

- VT: 擁有這檔ETF,全世界都替你賺錢

- VTI: 一檔ETF投資讓地表最強大的美國市場

- VXUS: 一檔ETF投資美國以外的市場

- VEU: 一檔ETF投資美國以外的市場

- VEA: 一檔ETF投資非美國已開發市場

- VWO: 一檔ETF投資新興市場

- VWRA: 一檔英股ETF投資全世界

7 則評論

請教關於aoa的債券與股票負相關是否不大,這樣似乎避險效果沒那麼好?

Aoa的債券BBB級債券過高,是否風險過高?

其實並不是AOA的債券與股票負相關不大,而是整體來看股票與債券兩者並不像過去配置的明顯。

而我個人覺得AOA的債券已經算是很分散,如果想要再保守一點的配置債券組合,可以採用投資級債券或是純美國公債來做資產平衡會比較彈性一些。

YP您好,我目前持有約85%的VT、15%BND ,及一點點的0050,如果我想做VTI + VEA + VWO的資產配置,或是改投資註冊地為愛爾蘭的etf,我需要先賣出VT嗎?還是能夠繼續持有vt的情況下做想要的配置呢?

是否留下VT的配置,主要考量於您的管理以及方便性。

所以還是取決於您的想法,都可以的。

我光要平衡股票跟債券,VT跟BNDW,兩個都覺得很困難了,要平衡三個……

YP大好,請問如果想買VTI+VXUS,每兩年執行一次再平衡,請問一下如何得知當下應如何分配兩隻的比例呢? 謝謝

您可以查看VT當下的成分股,依據美股占比計算。