要定期定額還是等市場大跌逢低加碼?有些人使用的交易策略,會等待從高點下跌一定的幅度之後,再將保留在手中的現金投入到市場中,比如在台灣市場,投資人會根據台灣加權指數做決策,當他們認為萬7的數值太高,會決定等到萬6再投入資金買入0050,或者一位投資美股的投資人,藉由觀察標普500的數值,如果近期不斷攀升,則會選擇能否等他下跌個5%再買入VTI。關於這些交易策略的核心理念是,藉由等待所購買的便宜價格,讓自己獲得更多的單位數,換句話說,是一種保留手中彈藥,等待下跌買入的擇時加碼(逢低加碼)策略。

問題是,對於從高點下跌進而加碼的投資策略,對於簡單的定期定額,績效真的會比較好?

不。

長期投資,不需要逢低加碼

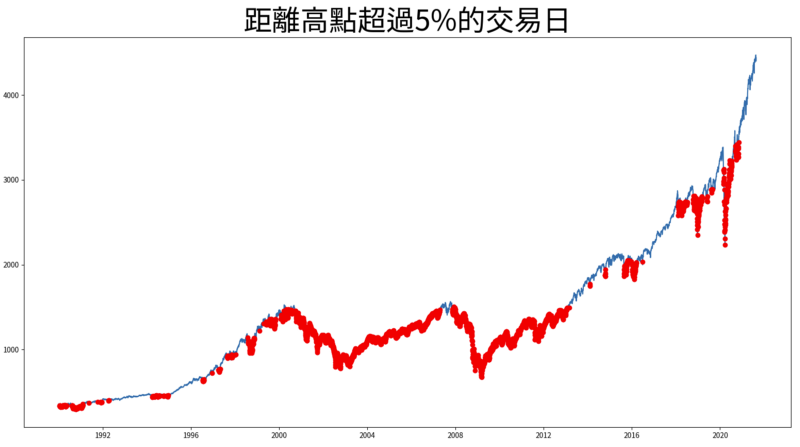

距離高點5%以上就加碼平日的1倍

根據美股S&P500的歷史數據,模擬以下兩種的投資策略

- 逢低加碼: 每個交易日投資1元,今日價格相較於前高下跌5%以上多加碼1元

- 定期定額: 將逢低加碼的總金額平均分攤到每個交易日,分為每日、每月(間隔20個交易日)、以及每年((間隔240個交易日)三種不同投入法。

比如交易日共有100個,距離前高點5%以上的次數有50次,逢低加碼將在距離前高點5%以上的交易日增加1元的資金,而每日的定期定額金額就會是(100+50)/100 = 1.5元,由此可見兩者的總投資的金額是相同,藉此比較不同策略的資產變化,除此之外,對於每月以及每年的定期定額投入方式也是採用相同的模擬方式。

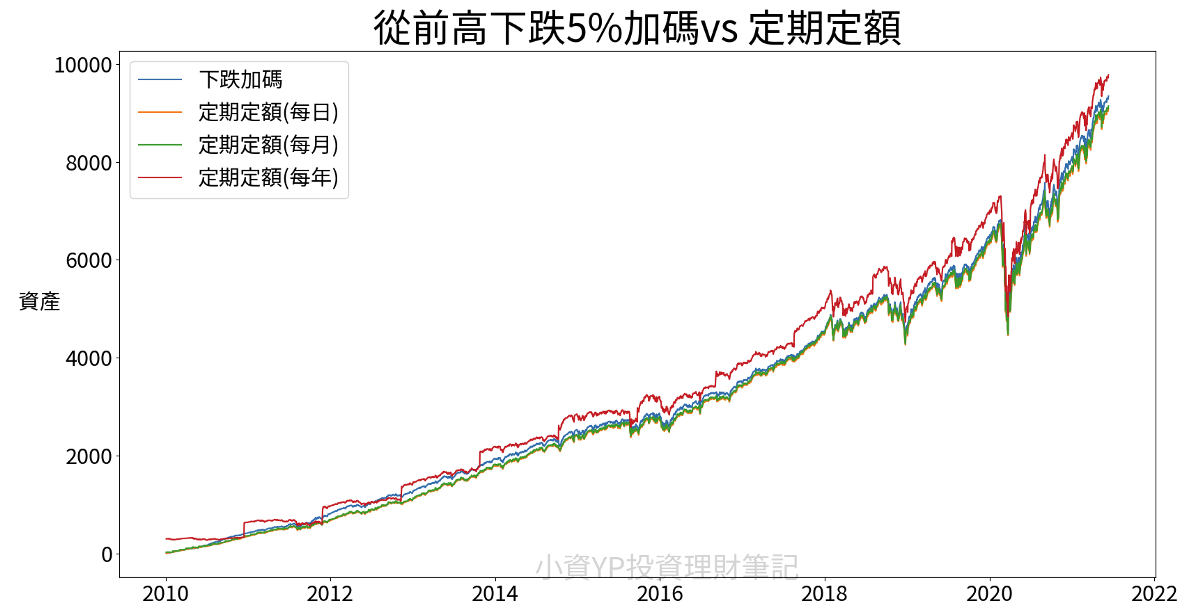

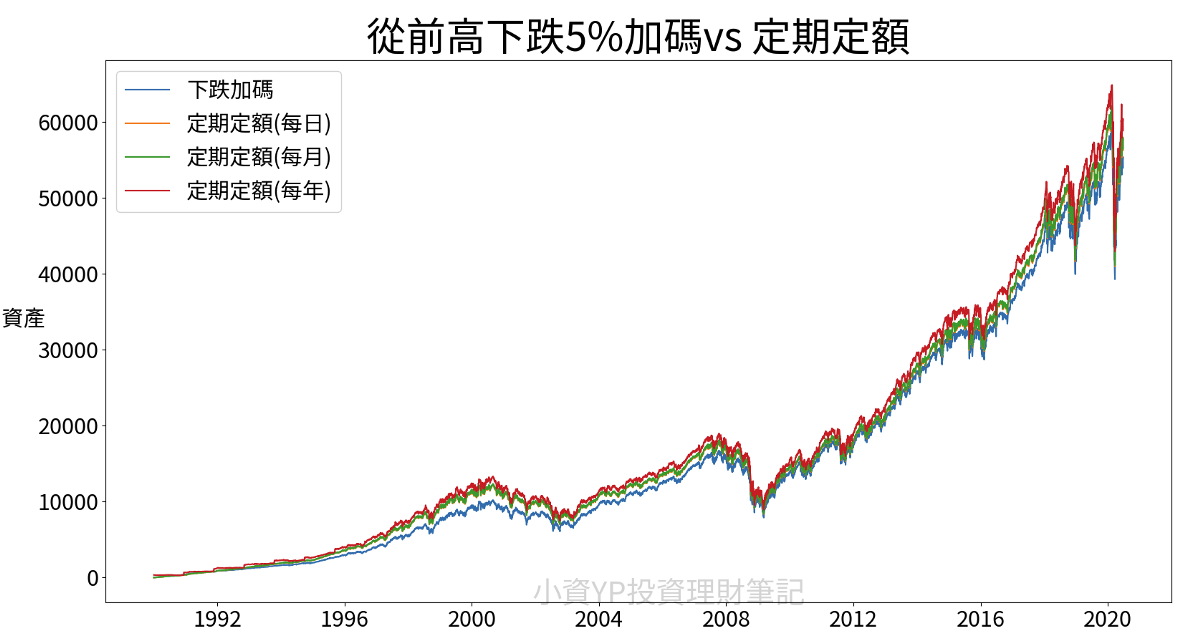

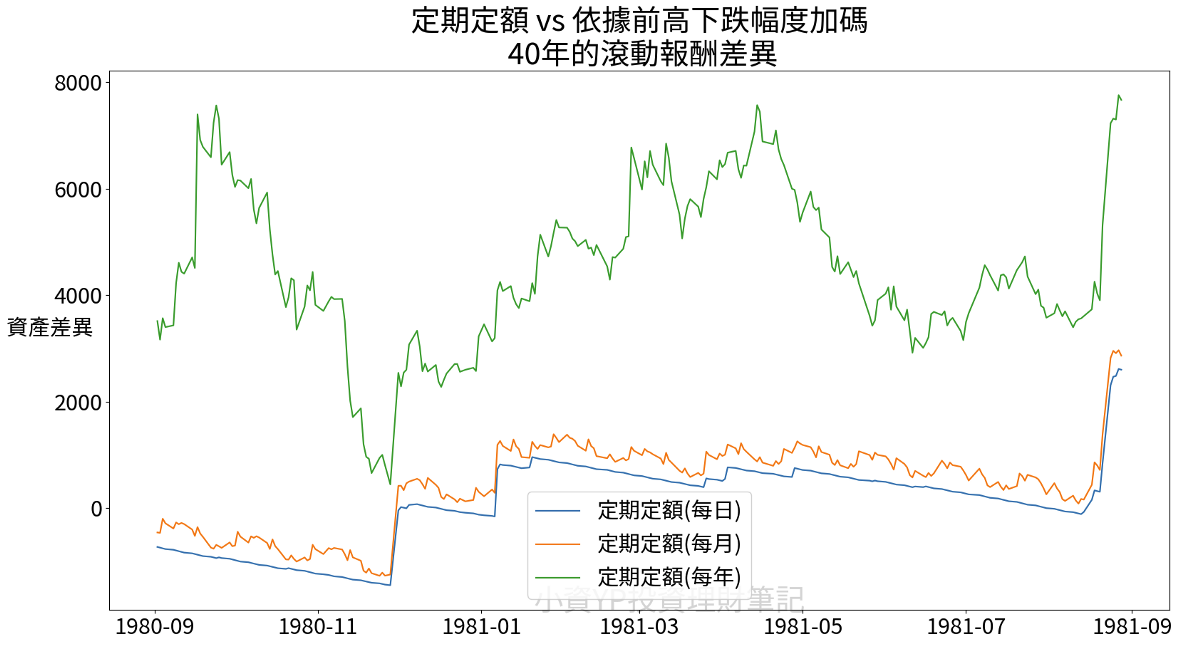

首先我們看到的是在過去2010–2021/6期間,距離前高5%以上加碼1元的軌跡

- 下跌加碼勝出每日跟每月的定期定額,但輸給每年的定期定額

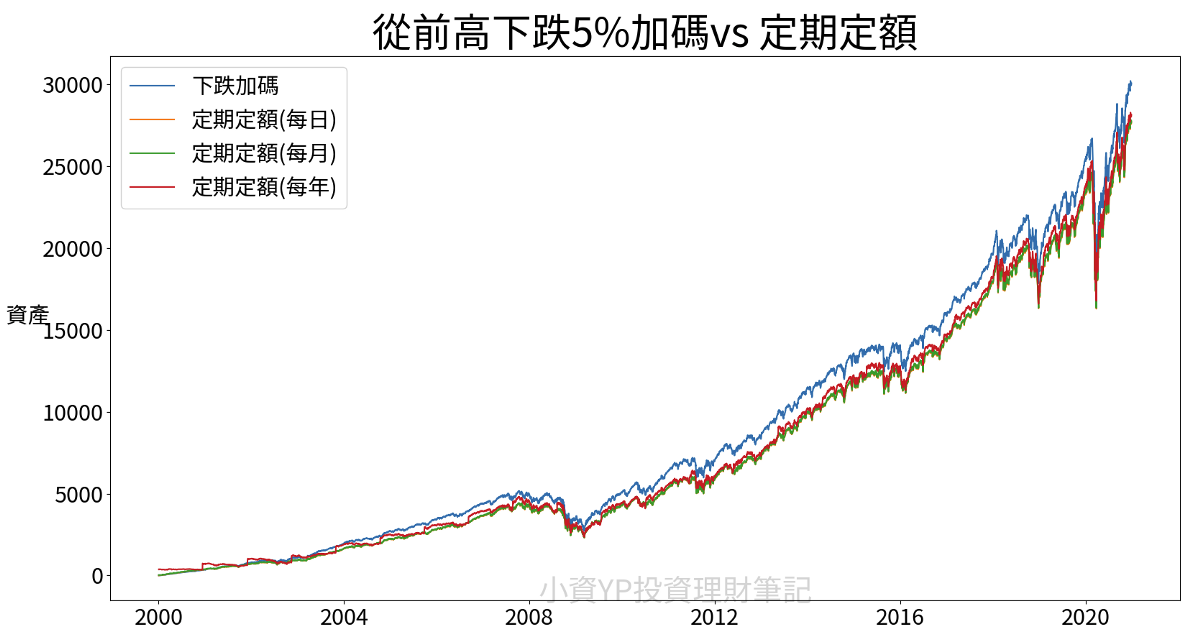

模擬時間: 2000–2020/12

- 下跌加碼勝出三種定期定額

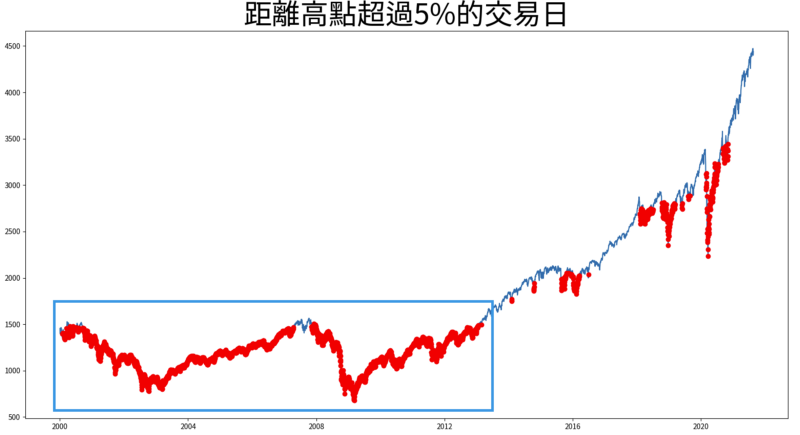

下跌加碼勝出的原因不難想像,我們可以看到在2000其後的幾年,幾乎都是加碼的日子,越早加碼越能享受未來的複利成長。

但是如果沒有這麼好運,下跌比較晚點來到呢?

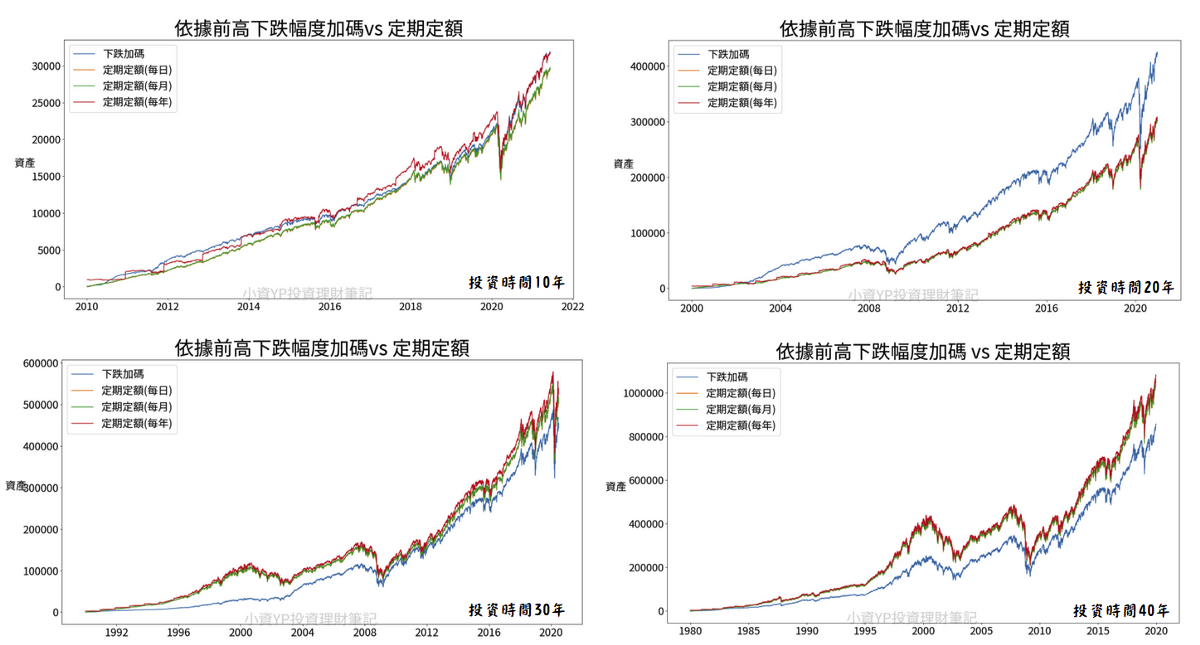

比如1990–2021/6區間,差不多是30年的投資年限

- 逢低加碼全部輸給定期定額!

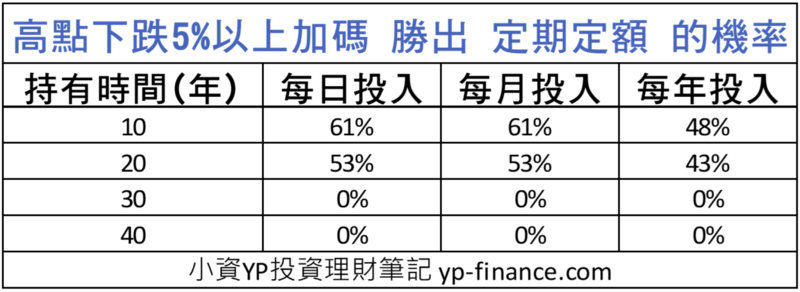

下跌加碼統計分析

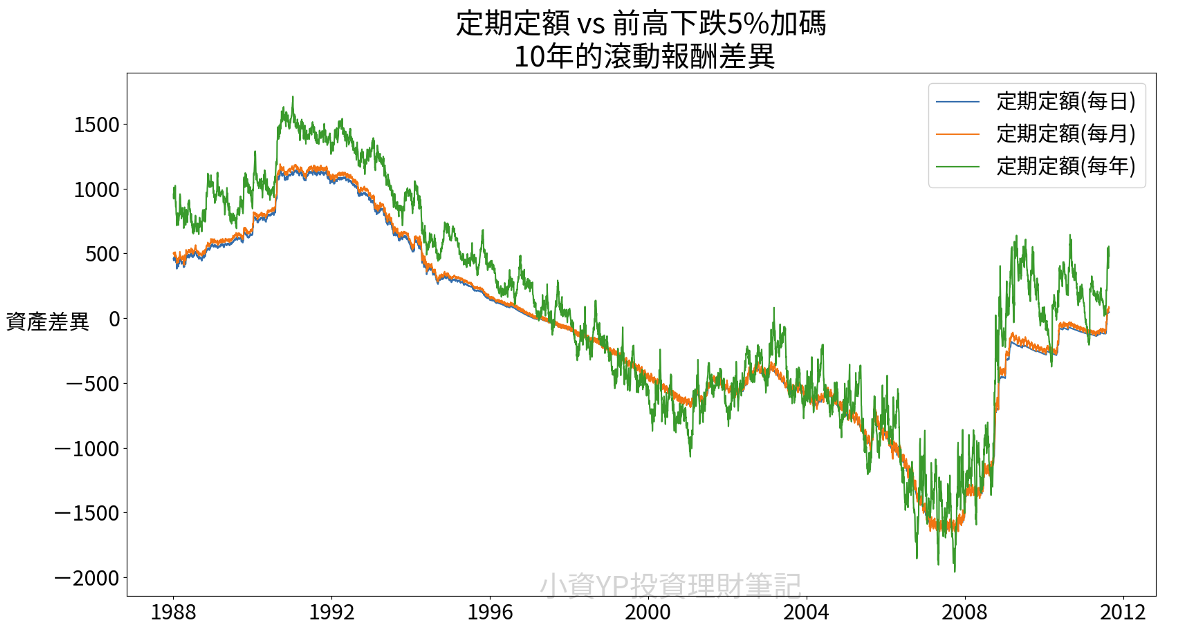

在以上的數據分析,是採取特定區間觀察資產變化的軌跡,雖然可以藉此了解不同的投資策略彼此的差異,但由於各年期的樣本只有一個,略嫌不足,因此以下分別計算至今不同的投資年限,各自的滾動報酬變化。

如下圖,這是在10年投資期間,定期定額最終的資產與下跌加碼的差異,0元以上表示定期定額勝出,反之則是加碼勝出。

- 逢低加碼 vs 定期定額(每日) 勝率: 61%

- 逢低加碼 vs 定期定額(每月) 勝率: 61%

- 逢低加碼 vs 定期定額(每年) 勝率: 48%

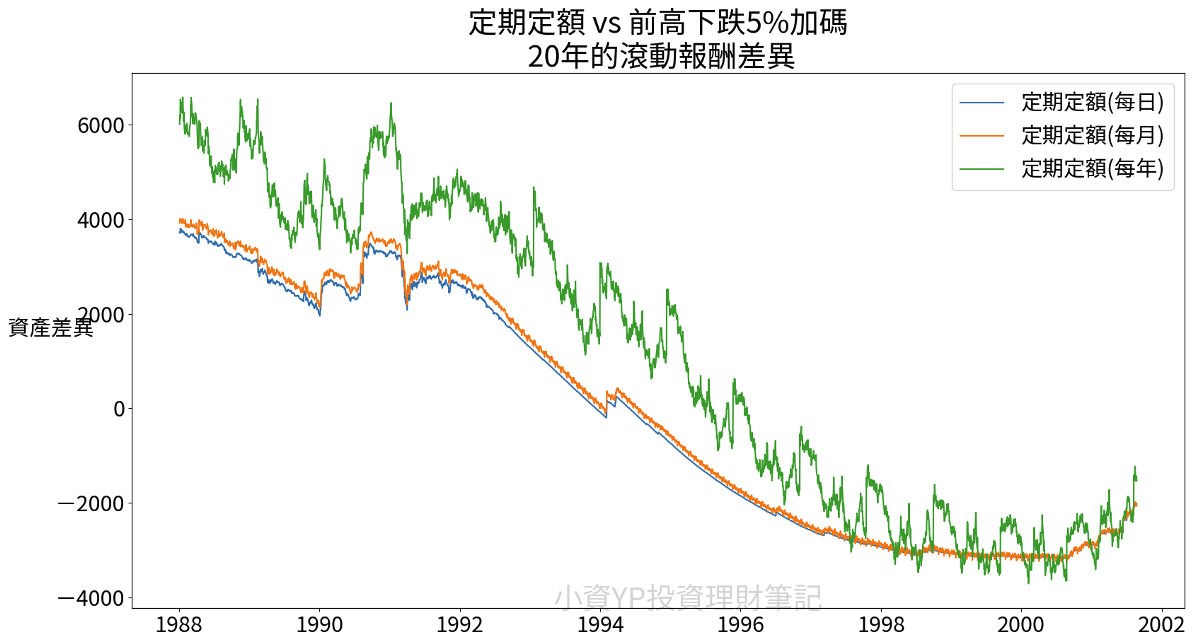

20年投資期間

- 逢低加碼 vs 定期定額(每日) 勝率: 55%

- 逢低加碼 vs 定期定額(每月) 勝率: 53%

- 逢低加碼 vs 定期定額(每年) 勝率: 43%

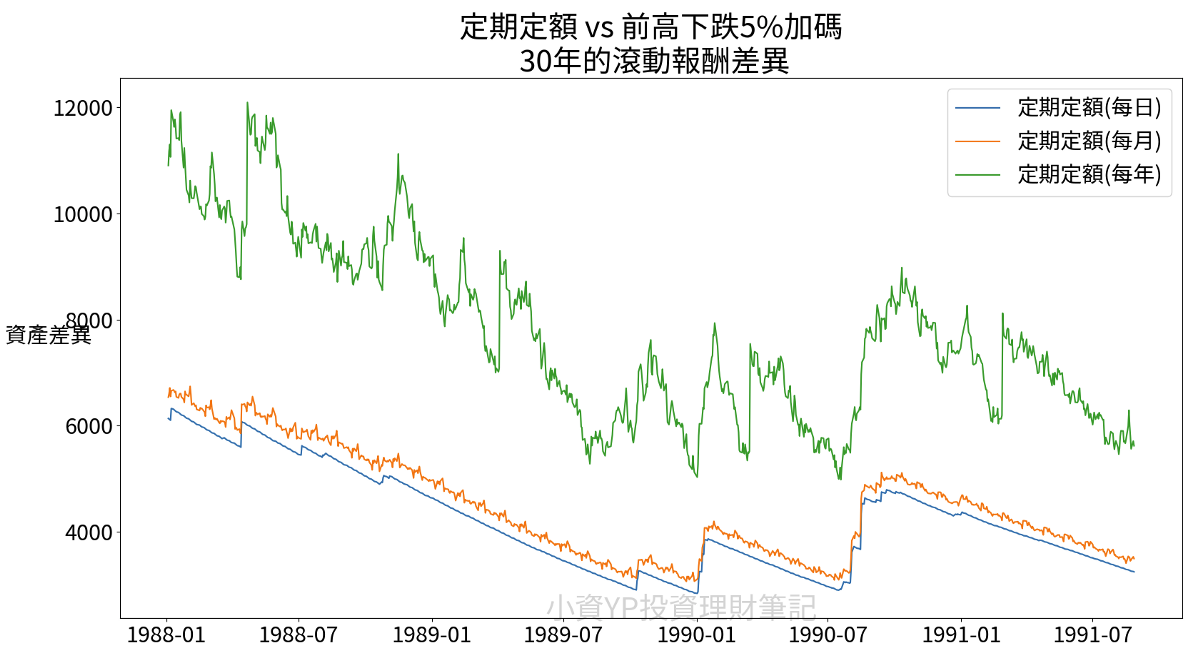

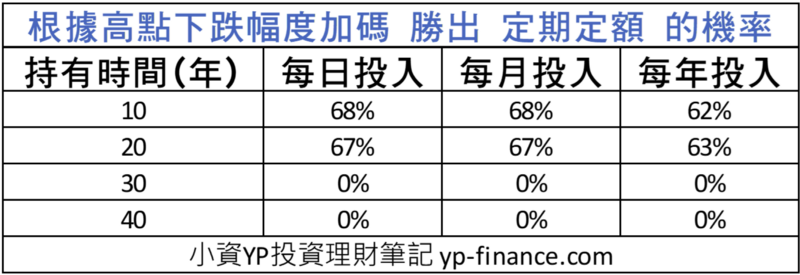

30年投資期間

- 30年的投資時間,定期定額的滾動報酬皆勝出下跌加碼買進

40年投資期間

- 40年的投資時間,定期定額的滾動報酬皆勝出下跌加碼買進

統計數據:

投資人採取距離前高特定跌幅的加碼策略,隨著投資的歷程越長,看不到優勢,而且在過去30年的投資結果,輸給定期定額。

不只加碼變大,而且越跌加碼越多

在這個部分,我們更加模擬實際投資人加碼的狀況,只要距離前高的幅度超過1%以上,我們就開始加碼,而隨著下跌幅度加大,加碼的金額也將越高,比如距離前高5%,就加碼至5元,而距離前高10%,就加碼至10元,透過越下跌加碼越多的方式,更加符合尋求下跌加碼的投資人心態,至於定期定額的方式則是相同平均分攤總投資金額。

以下分別是持有10年、20年、30年以及40年左右,不同投資策略的資產變化圖。

- 在2000年進場的加碼投資策略,很暴力的勝出定期定額組合

- 不過在長期的投資歷程,加碼的策略似乎不行了

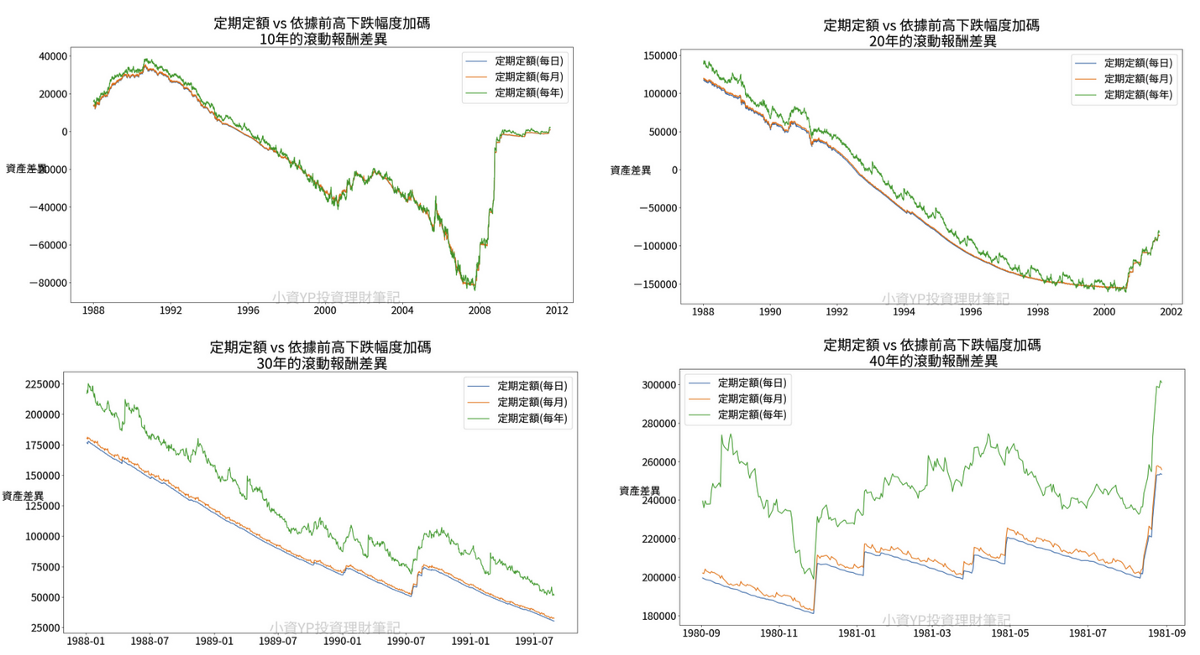

接下來一樣透過滾動報酬的計算,了解逢低加碼在越跌越加碼的情況下,是否在統計上擁有很好的勝率。

統計數據:

我們透過模擬每日投資1元,距離前高下跌1%以上就加碼的策略,而且還採取越跌越加碼的方式,從數據看起來,在投資20年以內的結果,有6-7成的機率會勝出定期定額,但隨著投資時間變長,卻是完全敗給定期定額。

逢低加碼 值得嗎?

抱著現金在手中,等待低點再來投入,在此文根據分析過去美股50年的歷史,假使投資人依據前高的下跌幅度,作為逢低加碼的決策,相較於將總投注金額散落在每一次定期定額的投入方式,並沒有顯著的優勢,甚至隨著投入的時間越長,逢低加碼會輸給簡單的定期定額。

儘管我們不難看出逢低加碼的一些勝出情況,但是要勝出的前提是,下跌的時間點要在你投資歷程的早期發生,而且你還必須承受在上漲的牛市中,握著毫無用處的現金在場邊等待。

然而,除了這些條件之外,還有一件則是投資人容易失敗的原因,那就是你要有果斷的勇氣,不論他人的看法,在市場下跌的氛圍中買入,這才是更加困難之處。

不論是在下跌特定幅度以上作加碼的動作,或是隨著下跌幅度更加一步的加碼行為,在長期投資的歷程下,對於你預期的額外報酬結果,很可能是一場空。

長期投資,不需要逢低加碼,有錢就應該投入,不需要等著下跌的到來。

這個結論與根據單日下跌幅度做的加碼行為,不謀而同。

那就是 定期定額 > 低點加碼買進。

想要知道在定期定額的買法下資產會如何成長,可以使用單筆投入與定期定額小工具試算。

延伸閱讀:

2 則評論

你好:

有些部分無法理解,你計算的方式是用付出的金額,我覺得是不是應該要用付出的金額買到的股數來計算,因為下跌後同樣金額可以買到的股數更多,再加碼等於買到更多的股數;要計算之後某個時間點的 總股數*當時價格,這樣的比較是不是會更精確呢?

Ben 你好,計算的方式其實並非用付出的金額,而是使用相同的總金額,去平分每次的購買次數,再比較最終購買的股數*股價,也就是您所描述的方法。