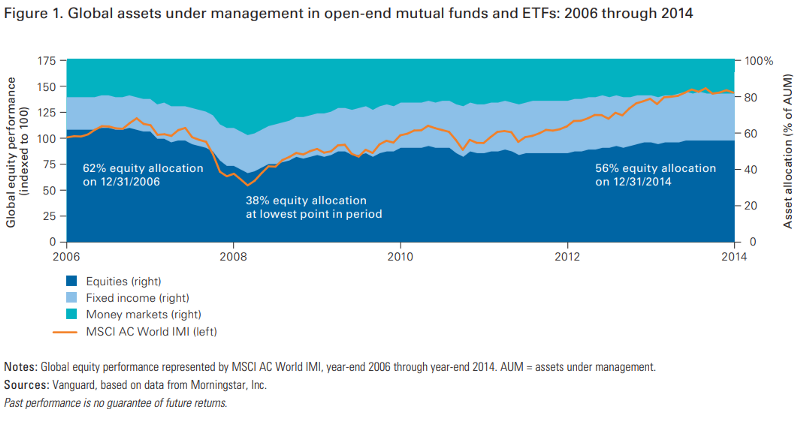

再平衡 (rebalancing / rebalance) 是什麼?不做再平衡會如何?有做資產配置的投資人還需要了解再平衡嗎?這些問題的答案都非常重要。試著設想一個情境,當你買入持有不同類型的資產且經過一段很長的時間後,他們會發生什麼變化呢?答案可以從下圖全球股債平衡的範例得出,隨著時間推移,不同的資產價格會隨著市場行情發展上升或是下降,這將導致你原本的組合所設定的比例失衡,除非投資人可以定期或是根據某個條件調整投資組合,否則失衡的狀況肯定會持續下去導致原本的股債配置比例完全不同。也就是說,如果你不想讓這件事情發生,你就必須執行『 再平衡 』 這個動作。

藉由賣出上漲的資產,買入下跌的資產,維持理想的資產配置。

內容目錄

不做『 再平衡 』 會怎樣?

從Vanguard的報告指出,再平衡的一個小動作,攸關整體資產配置的波動性。你如果希望在投資過程中可以保持原先資產配置的航道,那勢必要執行這項動作以確保航行的方向無誤。

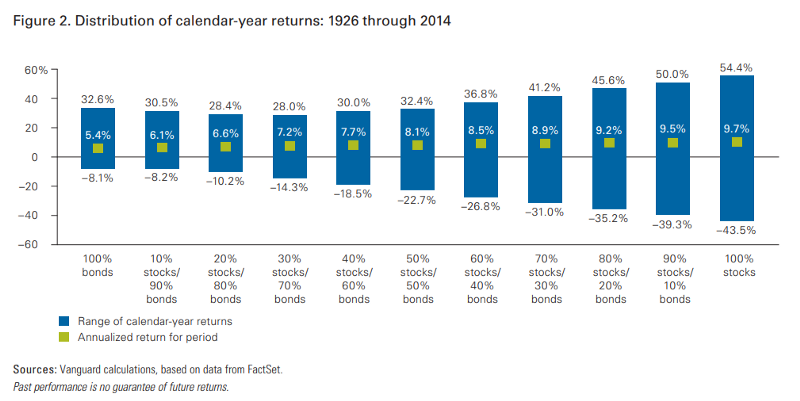

在以下的統計分析中,Vanguard採取1926 –2014長達將近90年的投資時間,說明再平衡的效果以及該如何執行才好。

一開始採取實驗的資產配置為100%的債券到100%的股票組合,了解再經過了90年的時間後,各項資產組合每年的漲跌幅分布區間以及平均年化報酬率。

你能夠透過上表發現,資產組合中越多股票的配置,其資產波動漲幅越大,例如100%的股票組合,最高的漲幅高達54.4%,最大的跌幅到-43.5%,也就是最好的年度表現跟最差的年度表現可以差到將近97%;另一方面,如果是全債券組合,則最好跟最壞的年度表現指有差到40%左右。不過,如果考慮到年化報酬率,在資產組合中搭配越多的股票,所擁有的報酬率也相對來的高,只是也要付出相對應的資產波動。

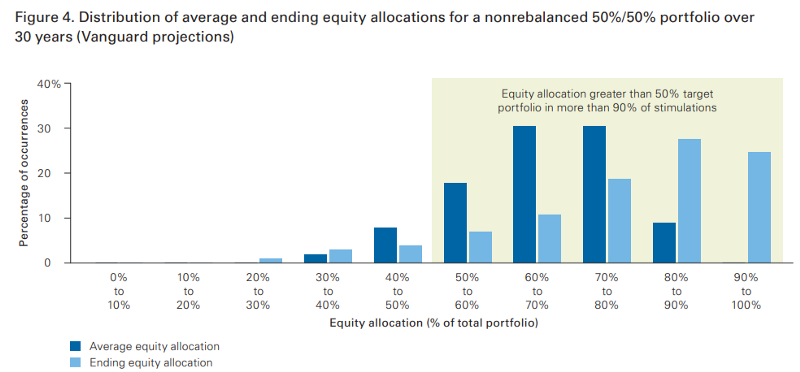

所以當不同的資產在累積成長的過程中,勢必會面臨漲幅不一的狀況,原先資產配置的比例就很有可能會改變。Vanguard作了一個實驗,將50/50的股債組合做了10000次的模擬狀況,看看經過30年之後的比例變化會是如何。

- 90%以上的模擬次數,其股票的比例會>50%

- 在經過一段時間過後,你的配置已經不會是你的配置了

因此這就是再平衡所要解決的問題,讓你的配置保持初衷。

再平衡什麼時機做最好?

執行再平衡的時間重不重要?報告中分成三大類來探討這個問題。

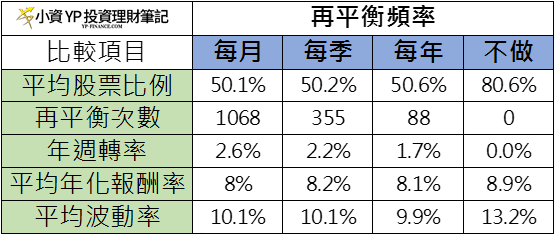

依照時間間隔來做再平衡(月、季、年)

- 最終股票比例: 都不做 > 每年 > 每季 > 每月

- 執行再平衡的成本: 每月 > 每季 > 每年

- 平均年化報酬率: 都不做 > 每年 > 每季 > 每月

- 年化波動率: 每年 < 每月 = 每季 < 都不做

如果要選擇時間的條件來執行再平衡,每年做一次是個不錯的選擇。

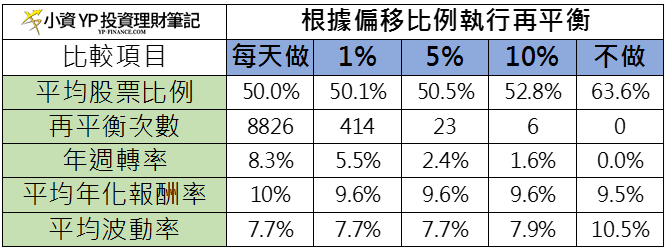

依照資產偏移比例來做再平衡 (1%、5%、10%)

50%/50%的股債平衡投資組合在不同的資產偏移做再平衡的比較

- 最終股票比例: 10%> 5%> 1% > 0%

- 執行再平衡的成本: 0%> 1%> 5% > 10%

- 平均年化報酬率: 10% > 5% > 1% > 0%

- 年化波動率: 10% > 5% > 1% > 0%

如果要選擇偏移的條件來執行再平衡,5%-10%執行或許是個不錯的選擇。

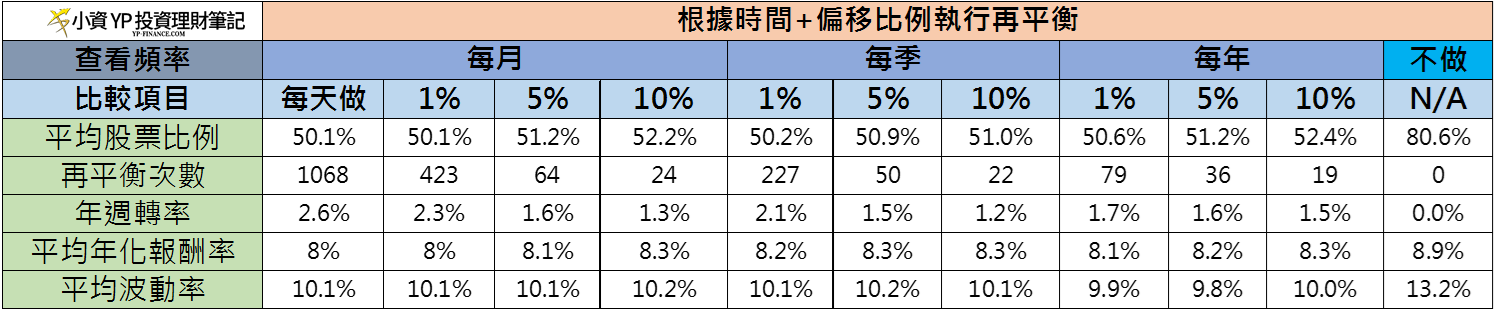

依照資產偏移比例以及不同時間間隔做再平衡

50%/50%的股債平衡投資組合在不同時間以及偏移做再平衡的比較

在這一項策略,融合了之前兩組的時間以及偏移條件,我們可以發現在不同的評估面向中,每種的表現差異並不會太大。在最終的股票比例介於50.1% ~52.4%之間,而在報酬跟波動性方面則是差距更加微小。不過有一點值得注意的是執行再平衡的成本,越頻繁的執行所帶來的花費則是越高。

透過此表格的比較,完全不做再平衡的資產組合,其股票配置的比例會高達80.6%,這遠比當初的50%配置足足高出了30%之多,儘管他所帶來的年化報酬是最高,但是其波動性也是最高的13.2%。

在這項策略中,每年選取5%-10%的偏移做再平衡是個不錯的選擇。

再平衡(Rebalance)結論

再平衡的一個小動作,其實是投資世界中反其道而行的行為。投資人看見過去上漲的資產,想做的事情會是買入而非賣出,相反的面對下跌的資產想做得會是賣出而非買入,但再平衡所要執行的動作就是這樣的反直覺,投資人買入的不會是現在資產中的王者,而是過去的表現不佳的項目,尤其是在市場大幅下跌的情況,必須展現非凡的決心與勇氣才能夠順利執行。

在眾多的數據統計中,儘管大眾知道再平衡所帶來的益處以其重要性,但是只有很少數的人會重新調整投資組合的配置,大部分的人會放任投資組合隨意變化,這將導致表現良好的資產比重逐漸增加,更糟糕的是,投資人還可能追高殺低。

為了確保投資者的資產配置目標走在正確的航向中,執行再平衡不但可以保持既有的股債平衡比例,還可以讓投資者可以承受預期的波動程度。儘管透過賣出上漲的資產、買入下跌的資產,不一定可以帶給你更好的報酬,但是可以讓你對於風險承受這件事情,獲得更多的保障。

請記得,再平衡並不是個提高報酬取向的行為,但資產配置卻能決定相當於90%的預期報酬,投資人能夠做的,就是確定資產配置,決定執行再平衡的時機,讓自己擁抱著合理的期待,一步一步的堅定自己的投資方向直到終點到達。

你也能透過這篇再平衡與資產配置 – VWRA與AGGU實例探討了解更多關於再平衡的實際情境。

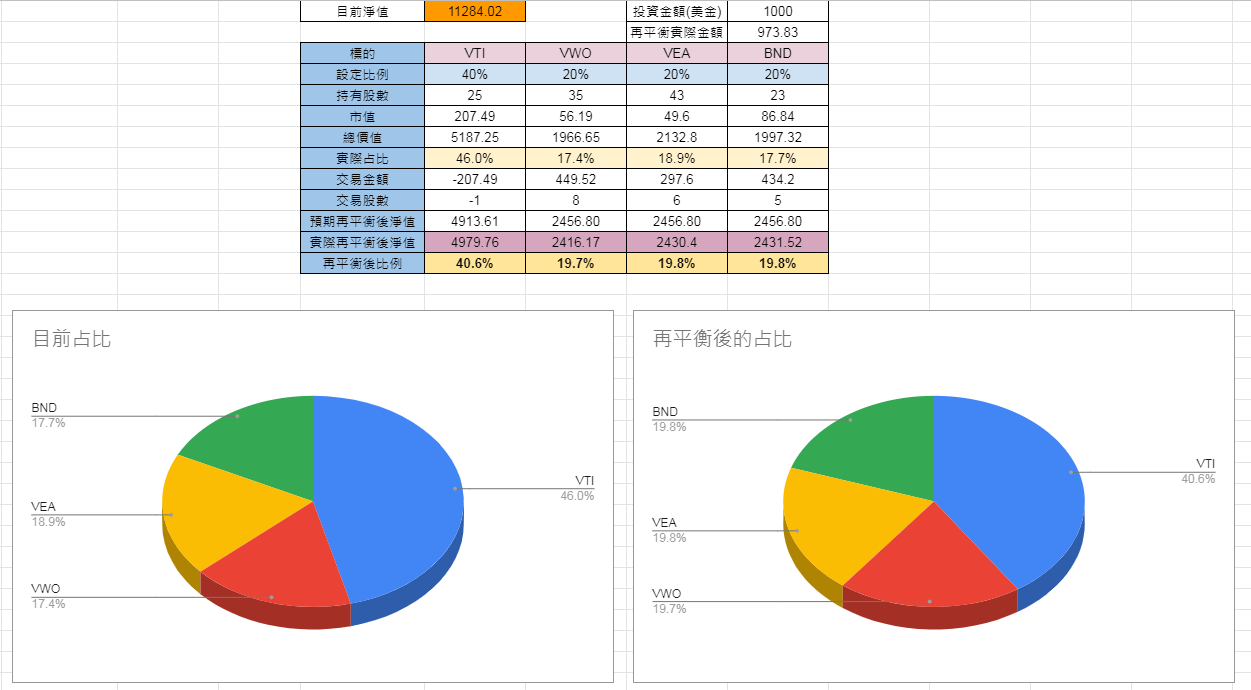

最後,YP提供一個再平衡試算Excel表單,讓大家更輕易執行再平衡這項重要的動作。(記得使用副本下載)

延伸閱讀: