先前我分享了兩篇關於房屋貸款的文章,分別是每個人都該選擇40年期的房貸,以及邊繳房貸邊投資可以多賺2694萬,獲得不少讀者的迴響,他們透過文章深刻地理解,擁有債務其實並不是個壞事,適當的運用反而可以加速財富的累積。

不過,我也收到一些朋友的疑問,像是

假如自備款超過頭期款,購房要全額使用自備款,還是支付20%的頭期款就好?

在過去的購房時刻,我也曾面臨相同的問題,因此,在這篇文章,我將透過數據分析,讓讀者理解在不同支付頭期款的方式下,將會影響最終資產的差異結果高達上千萬。

Table of Contents

現金買房 vs 貸款買房

假如自備款超過頭期款的金額,我們僅支付房價20%的頭期款就好,還是梭哈整個自備款會擁有比較高的資產呢?

- All in 自備款: 將所有自備款作為買房資金,將之後每期省下的月付金,投入指數化投資。

- 僅投入頭期款: 將剩餘的資金,一次性投入指數化投資。

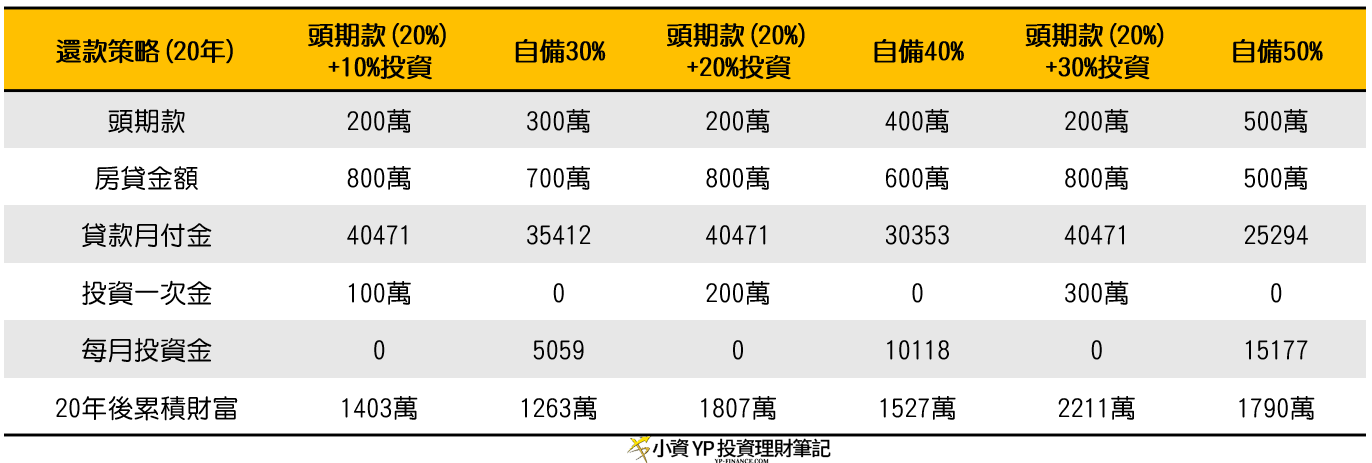

在以下的例子,假設預購房的房價為1000萬,頭期款20%(相當於200萬的首付額),房貸利率則是2%,投資年化報酬率為7%,藉由不同的房貸年限以及自備款的高低,比較All in自備款與否的差異。

房貸20年限

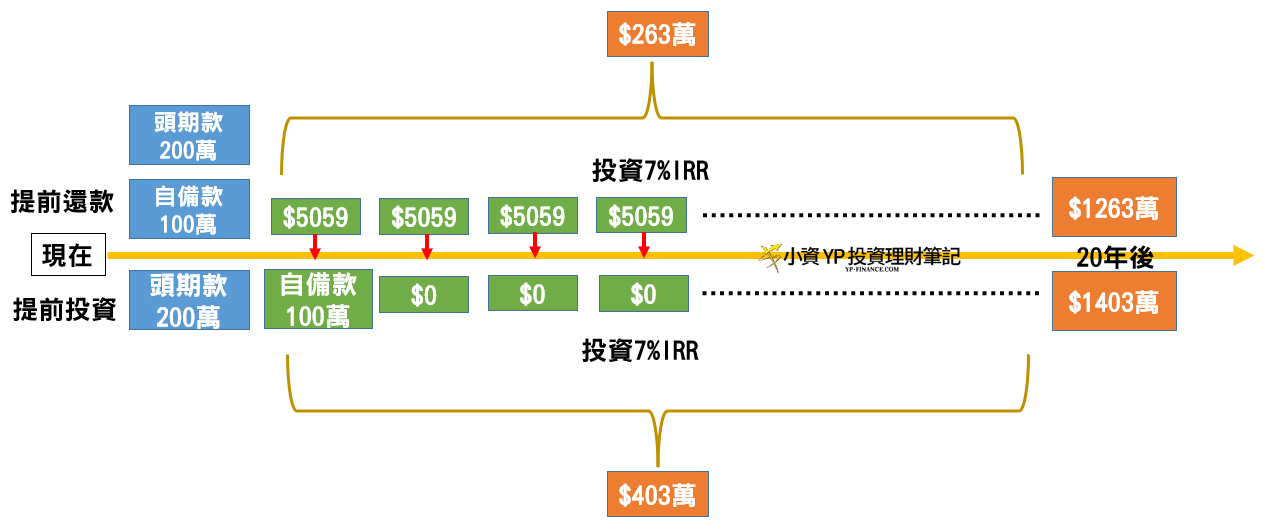

首先,比較擁有30%自備款的情境,當擁有300萬可買房的資金,不同還款策略的內容。

當我們all in頭期款,房貸的金額會較低,導致每個月的還款金額也跟著降低,每月可投入的投資金,即是兩者策略的月付金差異,由於每月還款金較低,所以投資者便能將此差額投資於7%的指數化投資;反之僅投入頭期款的策略,就沒有辦法每個月都投入資金,因為他在一開始便把自備款與頭期款差額的100萬,投入市場當中。

接下來,讓我們快轉到20年之後,結算兩者不同還款策略,所擁有的資產

- 僅投入20%頭期款的策略,總資產會比較高!

- 沒有提前還款可以讓你多賺140萬,相當於11%的差距

當我們進一步檢視,儘管兩者投入的策略不同,但最終擁有的房產價值是相同,唯一的差別,僅在於投資到市場中所累積的資產,細節可從下圖檢視。

- 投資累積的金額決定最終的資產高低

同樣的模擬條件,當擁有更多的自備款(40%),也會是類似的結果嗎?

當你這次多了200萬的自備款,比起將這些資金提前還款,每個月投入10118元,還不如一開始便將200萬的自備款,一次性投入到市場,會擁有較多的資產。

- 單筆投入200萬會增加總資產280萬

讓我們整理不同自備款的情境(30%~50%)

在相同的20年還款年限,當你多提前償還100萬(頭期款付的越多),總資產落後的越多。

- 提前償還100萬: 總資產落後140萬

- 提前償還200萬: 總資產落後280萬

- 提前償還300萬: 總資產落後421萬

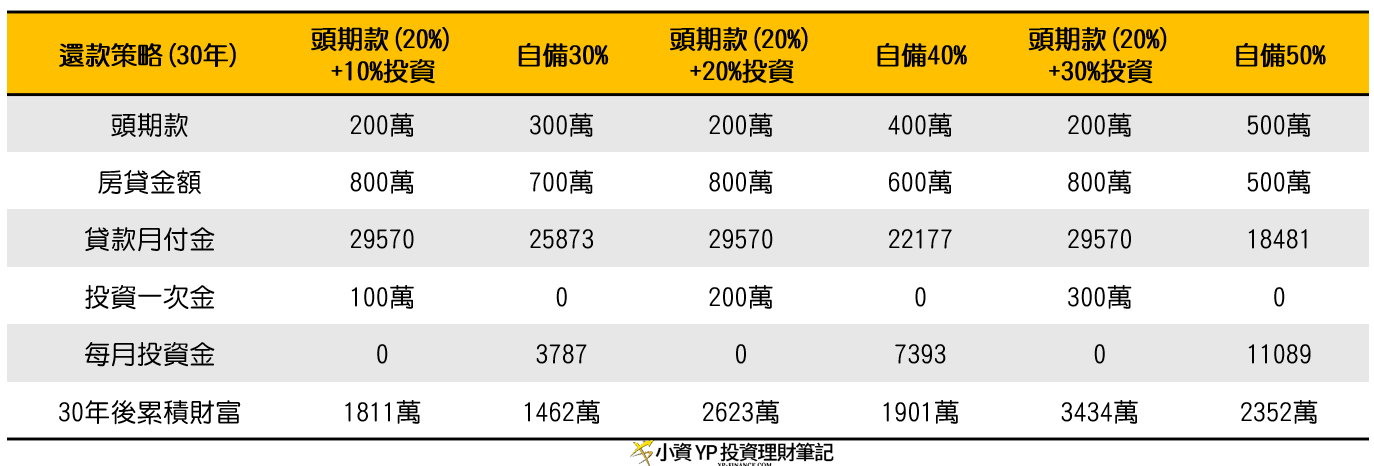

房貸30年限

目前較多人使用的房貸年限是30年,以下整理30年還款年限、不同自備款還款策略的數據

- 提前償還100萬: 總資產少賺約莫350萬

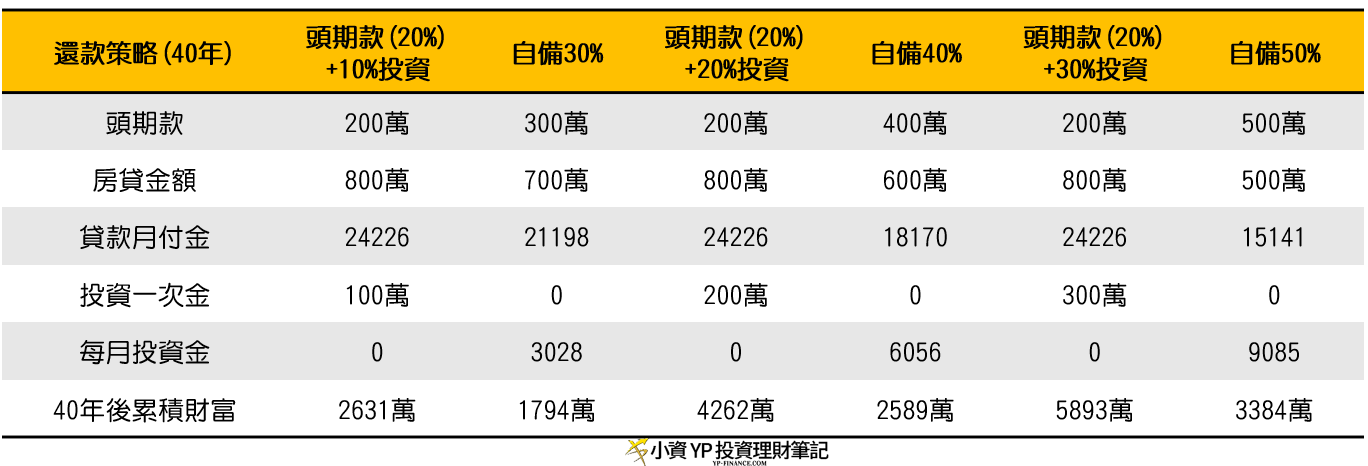

房貸40年限

以下整理40年還款年限、不同自備款還款策略的數據

- 提前償還100萬: 總資產少賺約莫800萬

你會發現,當還款年限來到40年,有沒有提前還款所造成的資產差異,會比先前的20年還要更明顯。

假如目標是累積財富,必須將自備款拿去投資,而不是提前還款。

為什麼頭期款最低可以獲得最高的報酬?

在上個段落,我們分別檢視在不同的還款年限中,將不同的自備款當作頭期款的情境,比較最終所擁有的總資產,發現僅投入20%的頭期款,並把剩餘的自備款投入到指數化投資,總是會累積較高的總資產。

為什麼會這樣子呢?

針對這個問題,我們可以從幾個面向來回答。

機會成本

以自備款30%為例,在扣除200萬的頭期款之後,我們還擁有100萬的現金。

當選擇提前還款,表示將會省下100萬資金所衍生的房貸利息,而房貸利率則是2%;然而,假如不提前還款,而將此資金投入於指數化投資,由於我們假設未來是7%的年化報酬率,7%的折現率顯然大於2%的折現率,不難發現,選擇較高機會成本的投資,勢必會帶來更多的增值效果。

同樣的道理,我們也在為什麼要選擇40年房貸一文,通膨思維中比較不同的通貨膨脹率,所帶來的折現價值差異。

因此,當你能夠創造出比房貸利息還要多的報酬時,其最終累積的資產,自然也會更多。

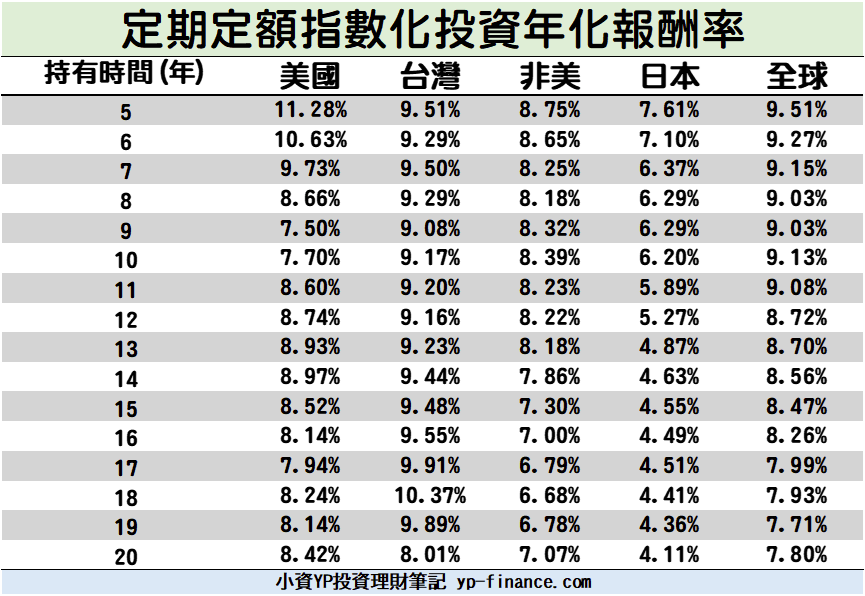

你可能會好奇,7%的年化報酬率設定,是否合理?請參考揭秘指數化投資報酬:從台灣、美國市場一窺全球績效。我將詳述指數化投資在過去的歷史表現。

單筆投入與定期定額

看到這裡,不知道你有沒有發現,要不要提前還款的問題,其實跟定期定額與單筆投入對決的議題,是極度相似的。

再看一次先前這張圖:

單獨看投資的部分:

- 提前還款每個月可以投入5059元,相當於定期定額

- 僅投入頭期款20%,可以在第一期的時候投入100萬,相當於單筆投入

- 這就是定期定額vs單筆投入

由於我們設定市場是向上的7%年化報酬率,在沒有任何波動的情境下,股價會一直向上,定期定額的買入ETF成本,也會隨著墊高,儘管定期定額共投入$5059*240(期),高達120萬的資金,比單筆投入的資金100萬還多,但是經過時間與複利的作用,單筆投入會勝出。

我在蒙地卡羅與報酬順序風險 – 單筆投入 vs 定期定額這篇文提到一個重點:「因為市場的波動變化(報酬順序的改變),才帶來定期定額能夠勝出的一次性單筆投入的機會。」

扶搖直上的市場,定期定額是沒有任何的贏面。

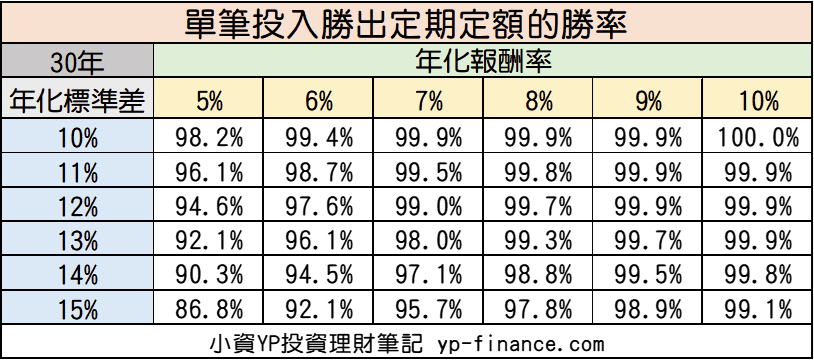

不過真實的投資市場,是會有波動的,股價會上下不定,但就長期而言,市場的趨勢是向上的,在先前做的蒙地卡羅30年對決,顯示單筆投入勝出的機會非常非常高。

除此之外,你也能從YP-Finance提供的台股滾動報酬中,分析定期定額vs單筆投入的功能,檢視單筆投入的累積報酬區間,當比較的時間越長,勝出定期定額的越多。

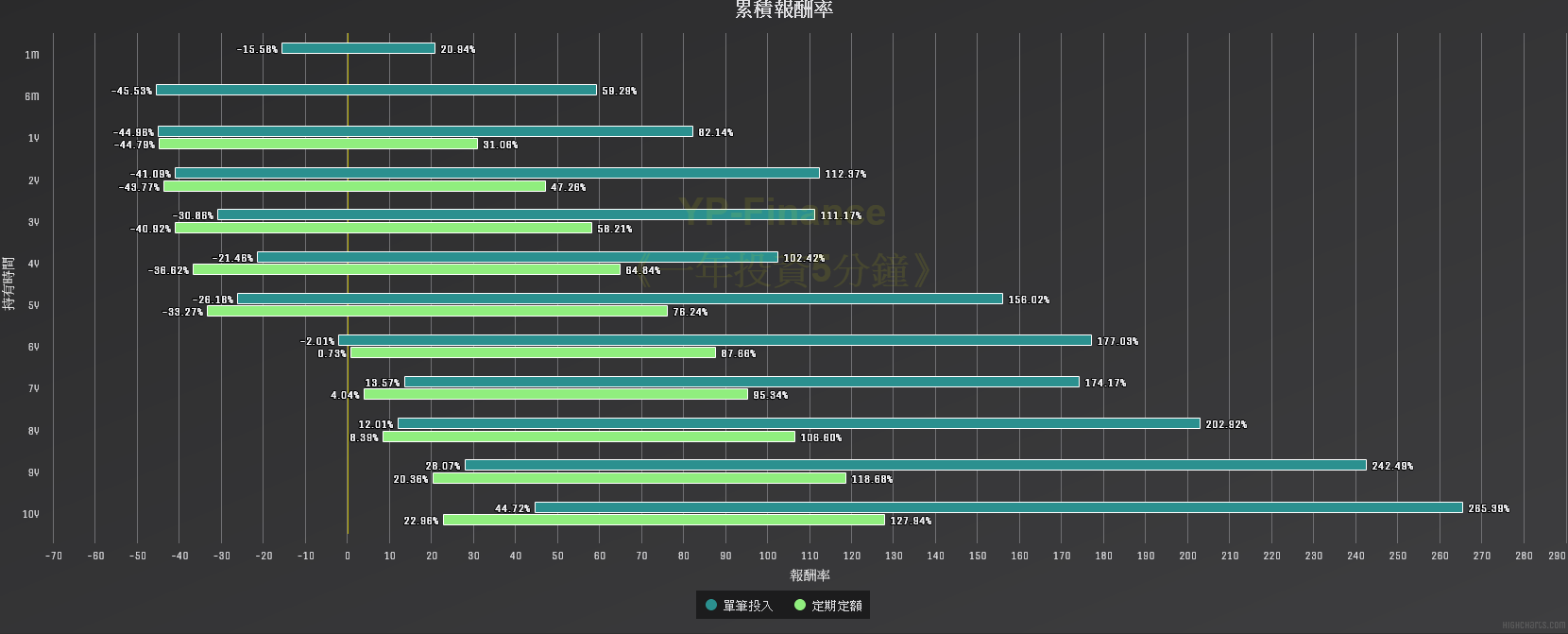

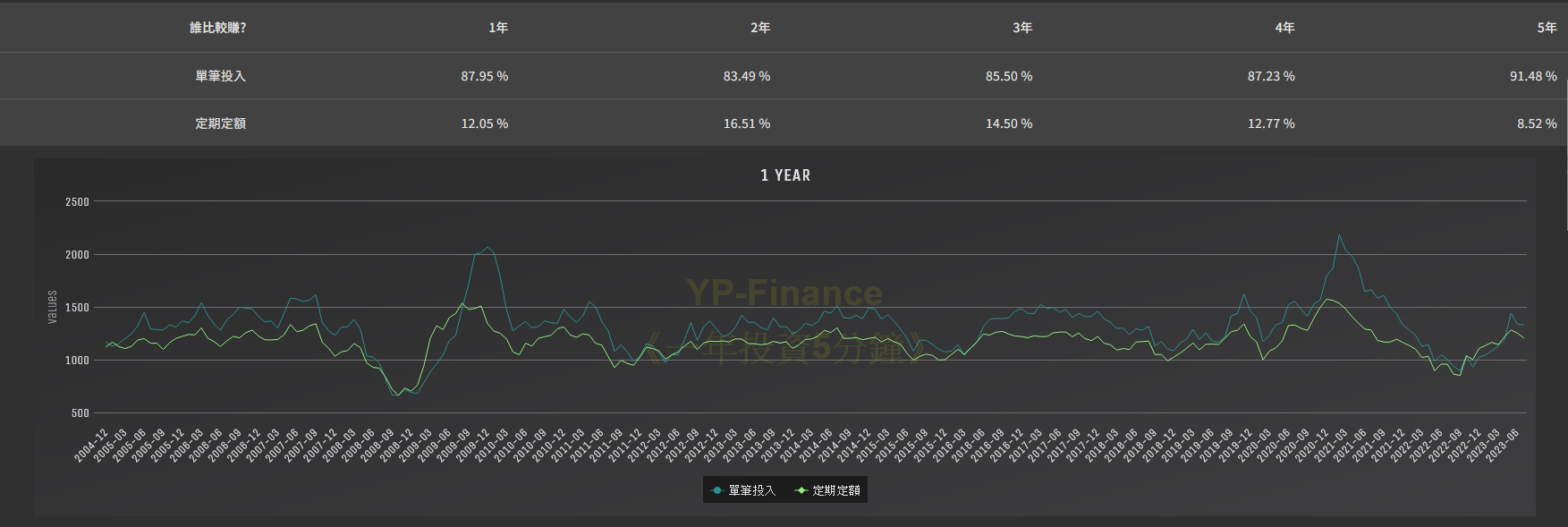

以下是查詢0050過去歷史中的定期定額vs單筆投入差異。

不只如此,此分析還會計算在1-5年的分批投入中,單筆勝出的機率是多少,並提供圖表呈現不同日期投入的結果。

- 在過去1-5年,單筆投入勝出定期定額的機率高達80%

- 定期定額是會贏,但是機率很低

因此,當我們選擇把多餘資金投入到市場中,背後的真正涵義是將定期定額為單筆投入,房貸的年限,就是分批投入的時間,當我們將房貸拉長,選擇將多餘的自備款單筆投入到市場,而不是提前還款,在最終所能獲得的資產,將有越多的機會勝出。

房貸提前還款vs投資結論

當付完頭期款手上依然有多餘資金時,你有很多種可以運用此資金的選擇。此篇文章藉由兩種策略:提前還款與vs資金投入指數化投資,做為比較的情境。發現在此模擬的情境中,無論是20年房貸年限,抑或是較長的40年期房貸,在正常繳納房貸結束,選擇將資金投入指數化投資,可預期累積的資產是較多的。

每提前償還100萬:

- 20年房貸年限: 總資產少賺約莫140萬

- 30年房貸年限: 總資產少賺約莫350萬

- 40年房貸年限: 總資產少賺約莫800萬

換句話說,當你追求的是最終資產的累積,那可千萬不要提前償還貸款,盡可能繳最低的頭期款、拉高貸款成數以及越低的房貸利率,將多餘的自備款,投入到指數化投資中。

不外乎是因為這兩種策略的差異,其實就是買房中的單筆投入與定期定額的對決。

然而,或許你沒有意識到一件事情,一般人能夠將一生超過7年的資金提前到現在投入,幾乎只有房貸這條路,換言之,想要用較低的成本,借貸未來的資金,就需要把握購房的貸款,一旦你選擇將資金提前還款,等於是喪失你能借貸的金額。

借貸讓資金提早投入,除了提前實現複利效果之外,還有就是能避免報酬順序風險(單筆投入不受此影響),增加獲利的可能。

然而,由於此文是考慮投資人,每月都能負擔相同的現金流(房貸月付金+定期定額投資)所做的分析,但現實生活中的考量,借貸更多的房貸資金,表示槓桿比率會拉高,將導致每月的還款金額提高,務必謹慎評估每月的還款現金流,如果你的現金流能力只能支撐提前還款所降低的月付金,那就不要為了增值的可能,借貸更多的資金,反而讓還款的壓力導致生活走在鋼索上。

因此,當評估現金流對你來說不是任何問題,而且目標是累積更多的財富,在有多餘的自備款情境下,請勇敢搭配一年投資5分鐘以及YP-Finance的指數化投資,做出人生的單筆投入,獲取更多資產的可能。

Reference:

10 則評論

依此延伸,若目前尚有本金800萬。直接800萬扣除每月貸款後投入股票市場,相較於不貸款每月同等貸款金額投入股票市場。最後的結果似乎又大不同,似乎又與盡早將大筆現金投入股票市場相違背

您好,我不是很理解您的意思,可否再請您多加以說明呢?

你好,我的想法是若有一個人有1000萬的本金。購入1000萬的房產時,在投入頭期款200萬後。1.剩下的款項直接現金還完,之後每月投入40471投入市場20年、2.向銀行貸款800萬,將自有的800萬投入市場,每月再扣除還款40471。這兩項進行模擬分析,在7%市場獲利的條件下似乎是第一個選項的結果比較好,似乎無法獲取利差造成的資產增值。

你的情境相當於是800萬一次買進vs分批買進的決策。 假設是每年7%的獲利,那絕對是單筆買進比較優,也就是您的第二個選項。

由於不太清楚您是如何計算,導致第一種較佳,或許您可以分享你的計算過程,會比較清楚問題所在。

我是以這篇文章的數據基準進行模擬。每年7%的市場回報,貸款800萬,每月還款金額40471。

1.自有資金800萬,每年預留還款金額40471*12=485652,剩餘的投入市場

2.不向銀行貸款,每年投入市場40471*12=485652

第一年 1.(8000000-12*40471)*(1+7%) = 8040352

2.(40471*12)*(1+7%) = 519648

第二年 1.(8040352-12*40471)*(1+7%) = 8083529

2.(519648+40471*12)*(1+7%) = 1075671

第五年 1.8232056

2.2988358

第十年 1.8557526

2.7179684

第二十年 1.9654265

2.21303211

您的問題在於自有資金800萬的情境,在計算資產累積價值時,不需要預留每個月的40471元,因為你在往後的每個月,都有40471元的現金流。

只是自於第一種方法是拿去還貸款,第二種則是投入市場。

一旦你在第一個方法扣除40471元之後,兩者的成本便會不相同。

這篇文章作者以投資“穩賺”的假設做分析,但實際上投資是有風險的。如果能找到比房貸利率更高的投資回報率則不須提前還款。如貸款利率非常高,且經濟不好,其他投資產品風險太高的情況下,手上有閒置現金,能提早還款就還。

任何投資都有損失的風險。

想請問使用寬限期,寬限期間多餘的錢指數投資也是可行的方案嗎?比起增貸感覺更穩健

我正是這麼做的,提供您參考。