在過去幾篇文章,我們分別介紹報酬順序風險的由來,以及在資產累積階段,投資人應該要選擇單筆投入來避開此風險的原因。但是,如果要達成一次性的單筆投入作法,實質上有難度。原因在於我們所投入的資金來源,絕大部分都是每個月的工作所得,沒有辦法透過一次性地,將人生的可投注的資金,通通在投資初期全部投入。

因此,在這篇文章將提供一種解法,借貸,來實現人生中的單筆投入,進而避開資產累積階段有可能面臨到的報酬順序風險。

內容目錄

貸款的效益

為什麼借錢開槓桿的方式,可以避開有可能發生的報酬順序風險,要回答這個問題,我們必須先理解,何種投入方式不會受到報酬順序風險的影響。

如果採用分批投入,每筆資金投入的時間不一樣,便會受到不同的報酬順序影響,導致最終累積的資產會有差異。

但相反的,如果採用單筆一次性的投入,無論中間市場的漲跌順序是否有改變,其終值都是固定相同的。

但是市場上漲的過程中,一定會有波動,並不是每次採取單筆投入的方式,一定能獲得更好的績效,於是在前一篇文章,透過蒙地卡羅的模擬市場走勢,理解單筆投入在有波動的上漲走勢中,擁有很高的勝率。

因此,如果人生中的所有資金,能透過單筆投入的方式進到市場,便能仰賴這種方式,進而達到避開報酬順序風險。

然而,要透過借貸的方式達成單筆投入,並不是免費的午餐,此種方式需要付出利息,以及承受借貸的資金所給予的波動。假如投資人付出的利息過於龐大,實質上是有可能帶來更差的結果。

因此在接下來的內容,我們一樣透過蒙地卡羅的模擬方法,理解現實生活中透過房貸所付出的利息成本,將人生中的分批投入形成的單筆投入,是否真的擁有比一般定期定額,帶來更多較好的結局。

30年房貸的單筆投入

目前有一位小明投資人,每個月可以存下2萬元的資金,一年一次投入總資金24萬至全球股票ETF(VT或是VWRA),他透過房地產向銀行借貸出一筆資金,房貸利率目前約為2%。

至於投資的設定,年化報酬率10%、年化波動率15%。

以下便從三種方向:貸款金額、貸款年限以及利率著手進行蒙地卡羅的數據分析。

貸款金額

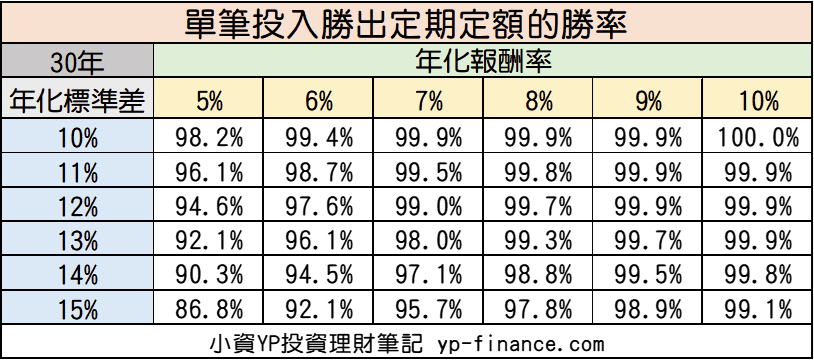

貸款年限30年、利率2%,不同的貸款金額勝率

| 貸款金額 | 200萬 | 300萬 | 400萬 | 500萬 |

| 單筆投入勝率 | 90% | 97% | 98% | 98% |

貸款利率

貸款500萬、30年

| 貸款利率 | 2% | 3% | 4% | 5% |

| 單筆投入勝率 | 98% | 96% | 94% | 88% |

貸款年限

貸款500萬、利率2%

| 貸款長度 | 10年 | 20年 | 30年 | 40年 |

| 單筆投入勝率 | 91% | 95% | 97% | 99% |

分析下列三者,對於報酬率高低的關係

- 貸款金額 越多越好

- 貸款利率 越少越好

- 貸款年限 越長越好

從以上三點的結論,很清楚的觀察到一個現象,假如未來的股市情況如我們所模擬的設定,盡可能將未來的資金借貸到現在投入,是比較有利的。

原因在於,一個終於上漲的市場,只要投資人越早投入,便越能享受上漲增值的過程。

貸款的目的

貸款,這是一種向未來先行借用資金的概念,為了要做到這件事情,我們必須付出成本,也就是利息,屬於必要的支出費用。

如果沒有借貸這項方法,與我相同的上班族,就只能依靠每個月的薪資,儲蓄下來的資金,進行每個月的投入;雖然這種方法並沒有什麼缺點,甚至是我認為最適合大眾的投資方式,但我們從先前的兩篇文章:報酬順序風險以及資產累積階段採用單筆投入將可降低此風險帶來的危害,如果可以將人生中的資金,一次性的投入,又可以再次提升資產累積的成功率。

借貸的目的,就是在此。

它將人生中原屬於分批投入的資金,透過借貸所付出的利息成本,轉化成人生中的單筆投入,進而降低報酬順序風險的危害,而避開的原因,正是因為單筆投入不受到報酬順序風險的影響!

報酬順序風險與貸款結論

投資最好的週期,並不是幾個月,或是幾年,而是就如同我在一年投資5分鐘裡所述說的,一直買下去,表明投資的時間將是永遠。

人生的財務狀況,其實並未從你出生時後才開始打造,更多的部分,其實是出自於你的家庭,或者說來自於父母打造及維護的資產,換句話說,你的子女或是孫子女,他們財務狀況所奠定的基礎,正是來自於你。

因此,當我們把視野看得更遠,現在所做的任何投資決策,影響的絕對不只你個人,或是伴侶而已,還包含了未來的家人及兒女們,這便是說明,一項投資的時間,將橫跨好幾代,而透過正確的投資方式,將可以讓財富越傳越多,詳情可以參閱為什麼我選擇買入持有。

因此,當我們面對長達數十年甚至是數百年的投資環境,雖然選擇指數化投資,已經有很高的機率可以讓我們體面的生存,只是如果想追求更高的勝率,再多承擔一些風險,可行的做法便是在投資的初期,盡可能將人生可投入的資金,實際投注在投資組合中。

所以在本篇文章,我們提出了借貸這種方式,付出些許成本,試圖避開報酬順序風險所帶來的危害。

借貸的行為,本身就是個槓桿,屬於更高風險的操作模式。

儘管你理解借貸所進行的單筆投入擁有不少好處,但是絕不能忽視背後所需要額外承受的風險,需要考量的點包含現金流、心理壓力等等,從風險著手的決策,才能讓你走得夠遠。

我理解許多投資者,光是在面臨既有資產下的投入(選擇單筆投入或是分批投入的議題),就不敢貿然採取單筆投入,即便過去的歷史表明此策略擁有較高的勝率,依然因為心裡那道關卡,而採取較保守的措施。

因此,當我們面對人生的一大筆資金,甚至大部分是從未來借貸過來的,這將是比單筆投入還要更加風險的策略,投資人務必更要思考清楚,並且理解自己的心理狀況是否合適。

延伸閱讀:

6 則評論

YP大您好,一直以來拜讀您的文章讓我獲益良多,

《 一年投資五分鐘》也刷了好多次,現在正被我當成聖經借給家人傳教中XD

小弟菜雞有個問題想要請教

前提1 : 透過房地產的增貸,讓資金盡早參與股市,績效高勝率會勝過定期定額

前提2 : 平時定期定額,下跌再額外加碼,績效會輸給定期定額 (From 股價下跌應該要逢低加碼嗎? 定期定額 vs 下跌加碼)

綜所上述,如果想要透過房屋增貸加槓桿,與其等到低點再增貸投入,

每隔一段時間就增貸投入(例如每5年增貸一次),理論上是正確的策略嗎?

謝謝yp大

您好,現金流許可的狀況下,這樣做的思維是相符的!

您好,有考慮增貸,感謝您的分析。其中貸款金額會影響勝率那邊看不懂,200萬單筆投入勝率90%,500萬勝率變成了98%,能詳細說明嗎?另外,可以分析年化報酬6%,年化波動15%的勝率嗎?借貸投資報酬不敢預估太樂觀,再次謝謝您。

已經想到為什麼借越多勝率越高的原因了。貸200萬每個月要還$7392,剩下$12608每個月定期定額,貸500萬每個月還$18481,剩$1519定期定額。照您的分析單筆比定期高的勝率,才會產生貸款金額不同對勝率的影響。

老師你好 想問一下如果是信貸的話 多於一筆的利率要怎麼算 例如一筆50萬 Apr2.0 12個月 一筆80萬 Apr2.3 24個月

目前的算法較無法支援這種情境,您倒是可以考慮分開計算。