Buy the dip是許多投資人夢寐以求的投資策略,買在越低點,代表著成本將會越低,未來的獲利了結能取得更多的報酬。另一方面,不選擇進場時機作買賣的指數化投資人,則是透過隨時All In的策略,每個月有新的資金就投入到市場中,無視於市場價位的高低,直到目標完成。

如果你擁有一雙預知未來的眼睛,能夠透視未來的價格變化,是不是就能保證獲得比定期投入更好的報酬呢?

很抱歉,沒有辦法。

因為只要定期定額,也能勝出預知未來買在低點的策略。

內容目錄

擁有預知能力的買賣策略

要獲得好的報酬,需要買得夠低,賣得夠高。

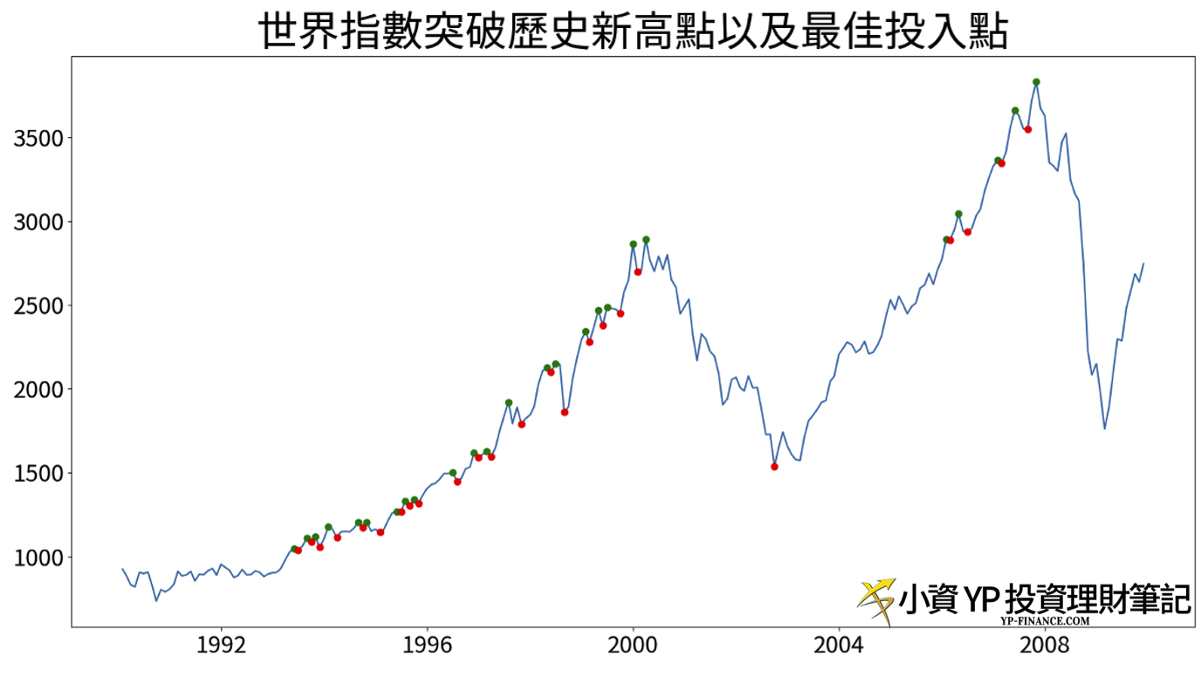

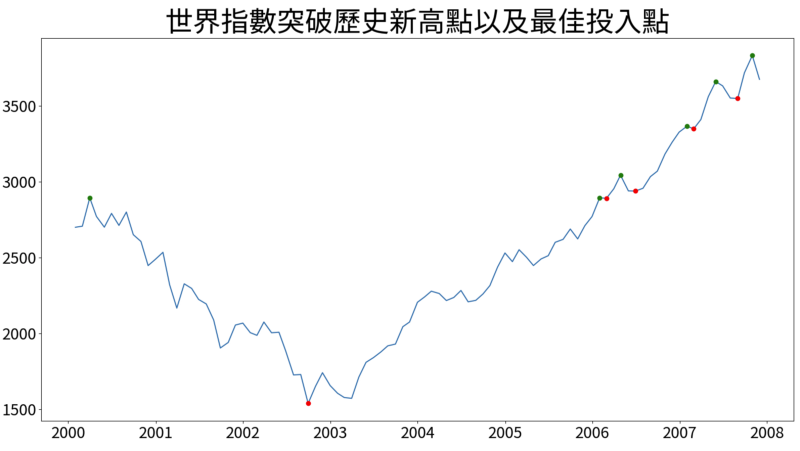

因此對於未來最佳的買入點,我將定義為:在兩次新高價格之間,最低的價格就是最好的投入點,透過買入該價位,表示我們能在突破新高前,擁有最便宜的單位價格;對於最好的賣點的定義:則是在買入後,下一次的突破新歷史新高的時刻,擁有最好的賣出價位。

下圖描述最佳買賣策略中的最佳買入點以及賣出點。

- 紅點代表的是最佳買入點

- 綠點代表的是突破新高點

透視未來的投資運作模式,在沒有任何買入的機會前,將一路持有現金,直到遇到紅點才買入,並且持有資產直到碰到綠點,才會賣出股票換回現金,並且反覆這些行為,直接整個投資歷程結束。

平民策略與神之策略如何回測?

一旦我們了解的透視未來的神之投資策略,我們便可以將其與所有人都能完美複製的定期定額投資法來做個比較。

神之策略的實際方法如下:

- 價格是最佳投入點: 將現金全部都入股票

- 價格非最佳投入點: 保留現金等待投入

- 價格為最佳賣出點: 把股票賣出換回現金

定期定額如下:

- 每個月都固定投入股票,買入持有至結束

在往後的模擬實驗,我採用MSCI ACWI指數(全世界85%市值)當作全球股票市場的價格變化,包含股息再投入但扣除相關稅務的過往績效,來模擬兩者的投資狀況。

平民策略定期定額 vs 神之策略buy the dip

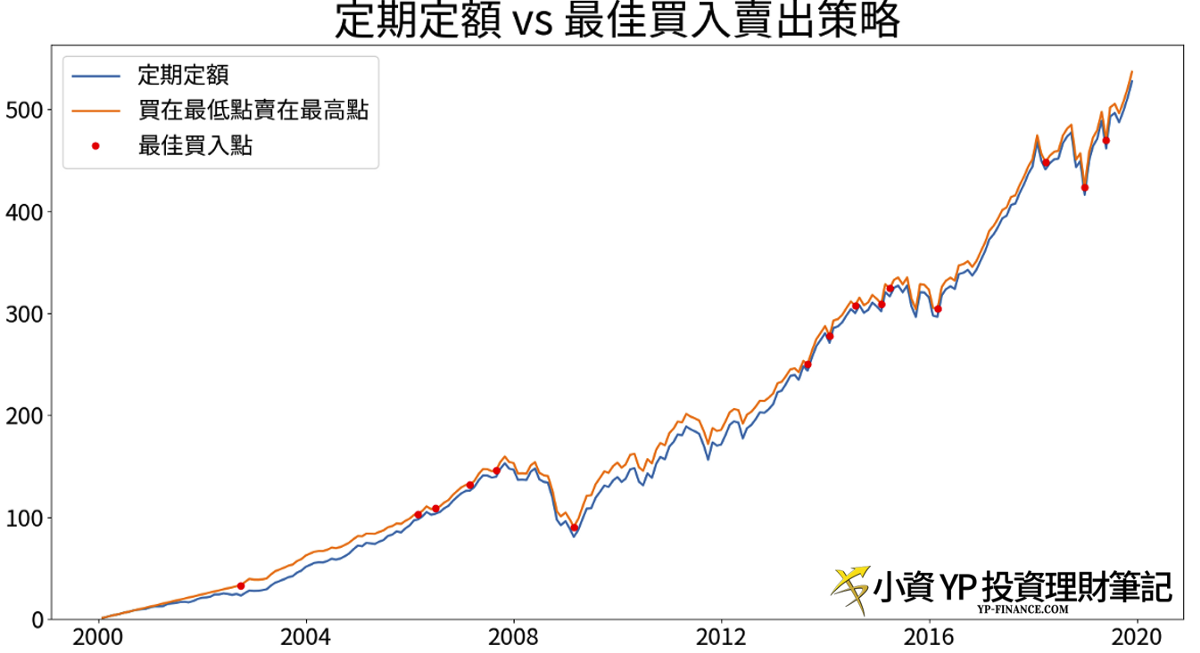

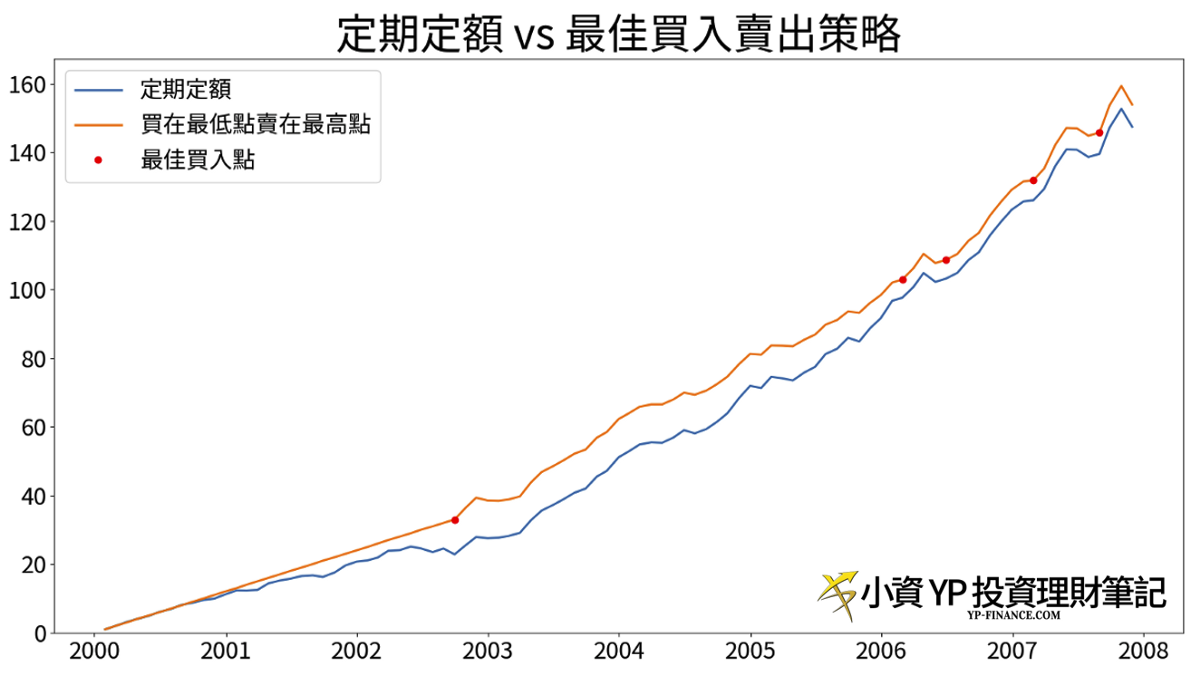

首先,舉個實際例子來比較定期定額與神之策略,以下是2000-2020年間,兩者累積資產的變化。

- 橘色的線條為神之策略

- 藍色線條為每月的定期定額

從2000年開始為期20年的投資歷程,透過買在未來的最低點,賣在未來的歷史高點,報酬非常不錯,可以勝出定期定額策略。

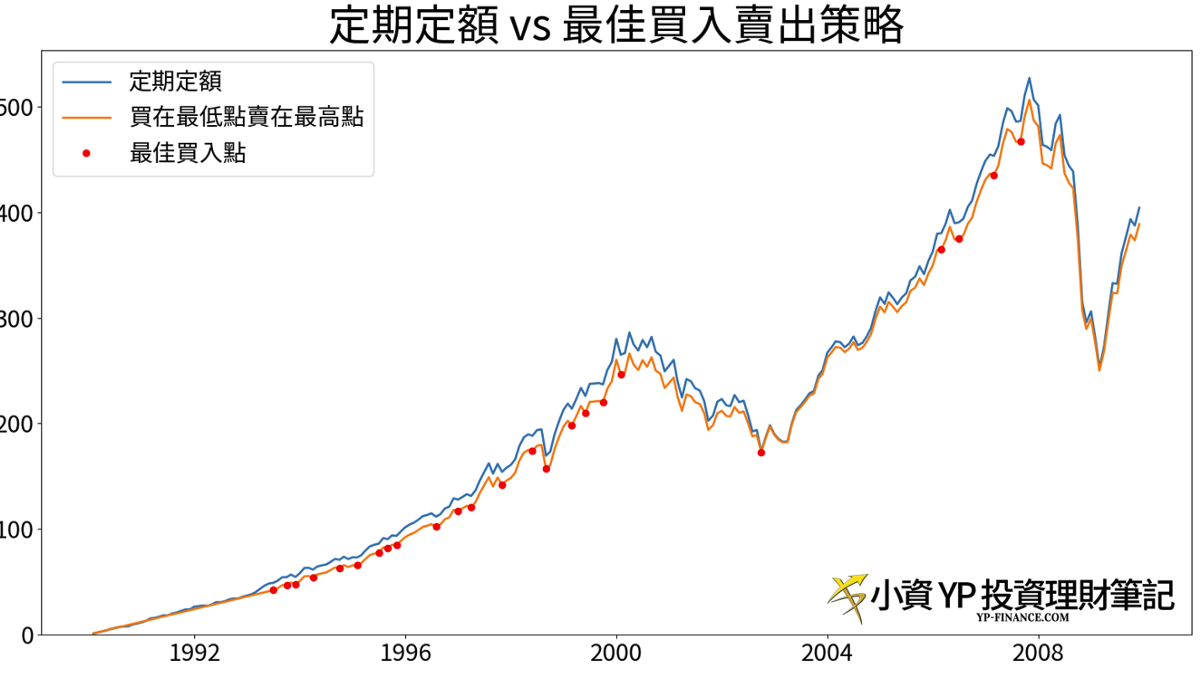

不過呢,如果我們換個起始時間開始的20年,結果可就不是這麼一回事。

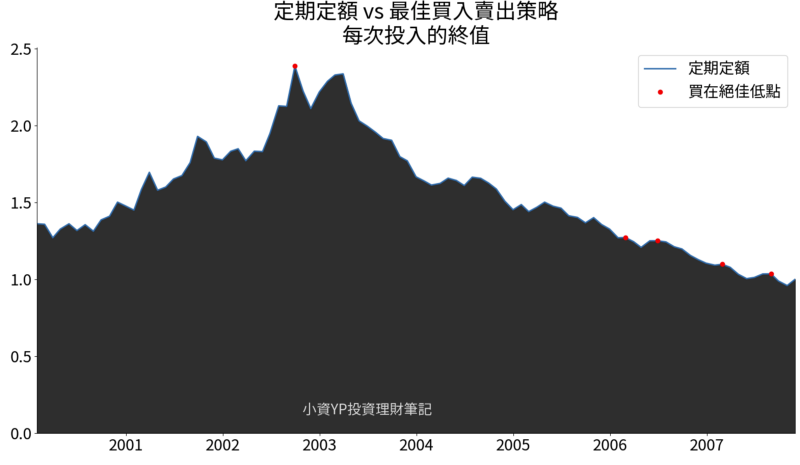

以下是從1990年開始的兩種投資策略資產變化

- 定期定額的績效優於Buy the dip

從以上兩種不同的時間區間,我們發現一件事情,知道未來的最佳投入點以及賣出點,卻沒有辦法保證100%勝出定期定額。

定期定額比起預知未來還厲害?怎麼可能?!

有了預知未來的能力卻不能獲得更好的報酬?

好奇怪,為什麼當我們有了預知能力,可以準確判斷未來最低點的存在,並且將其累積的資金投入市場當中,竟然無法勝出平民策略定期定額,豈不是很沒有道理嗎?

乍聽之下,的確感到不可思議,但其實仔細想一想,就會發現關鍵所在。

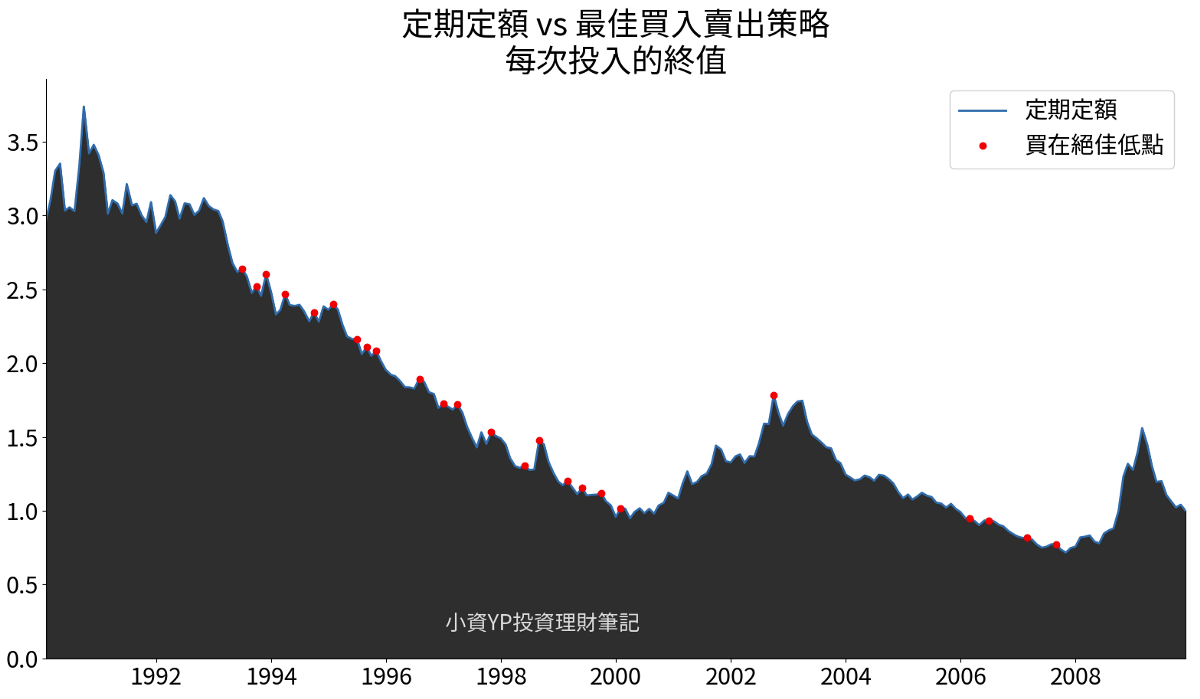

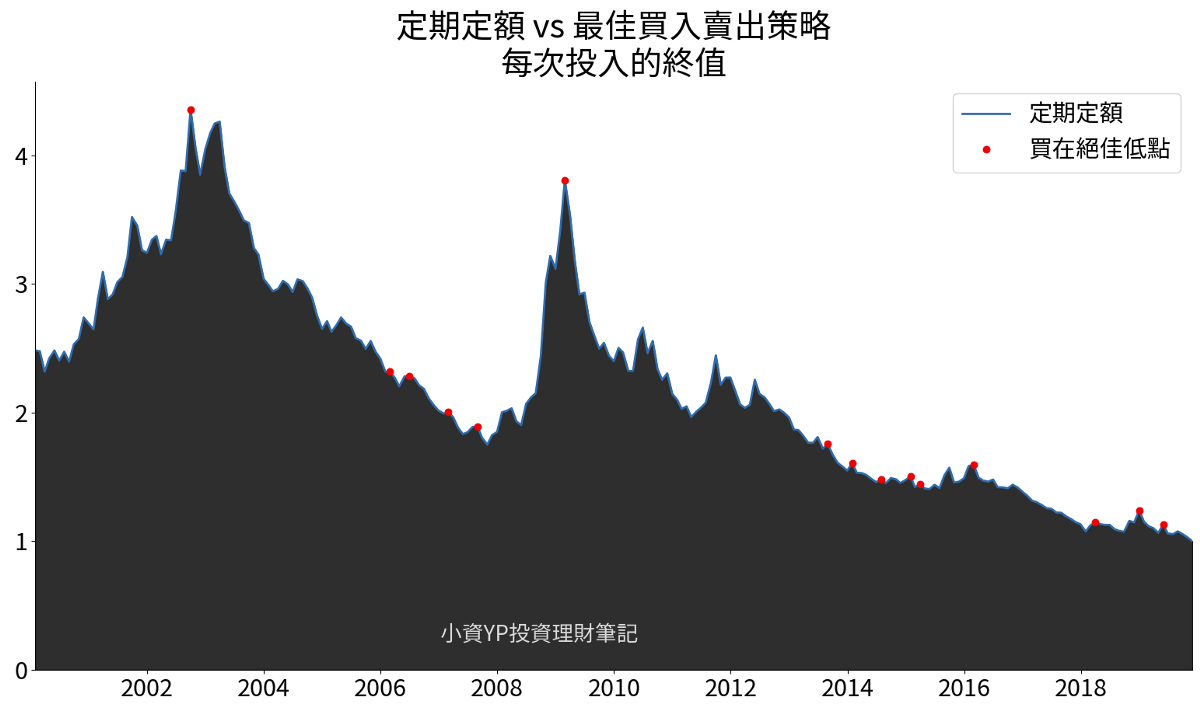

接下來,讓我們試著從每一次的投入,分析所獲得的最終價值,相當於每次投入的一元,到投資時間終點後會成長多少的變化,理解這其中之奧妙。

從之前1990年開始的20年投資結果分析,我們已經知道定期定額可以勝出絕佳的買賣策略,在這個階段每次投入最終成長的價值如下圖所示:

- 黑色線條越高表示該次投入的獲利越高

- 每個黑色線條代表著是定期定額的投入

- 紅點是絕佳策略(買在低點)買入的時間點

從上圖中,你有發現什麼有趣的現象嗎?

雖然絕佳的買入策略(紅點),在1992~2000年之間能夠購入不錯的價位,但是此策略在一開始的前幾年沒有投入到市場中,反而持有過多的現金,導致整個歷程中,帶來最多報酬的投入時機,便錯過了。

而在靠近2008的低點之後,最佳投入策略面臨沒有出現任何最佳的投入點(如下圖沒有紅色的買入點),在還沒來的及破新高的狀況下,便只能抱持著現金在旁等待。

在1990-2010的20年歷程中,儘管最佳投資策略,從1990年之後可以得知未來的最低點在哪裡並且順利購入,但是低點的發生並未比定期定額在90年代初期,來的要划算,儘管可以買在一些低點,但是產生的優勢,並不足以抗衡早起投入的複利力量。

然而,反過來看,如果要讓買在低點賣在高點的策略生效,該怎麼做?

我們可以從2000年的20年投資歷程來檢視。

由於從2000開始到2003年之間,世界股市價位不斷地下滑,抱持著現金等待低點出現的最佳買入賣出,反而因此避開,定期定額投入市場所遭遇的虧損,而且還在整個歷程中最有價值的時間點投入,可以說是這一次的投入,讓buy the dip帶來極大的優勢。

經由以上兩種實例,我們可以發現,如果是在一個上漲的趨勢中,早投入比起等待低點的到來,由於複利的力量可以讓資產成長得夠多,在前期所投入的價值將會比未來的低點價值更高,這是非常重要的認知。

等待低點的買入是有條件的

難道神之策略,預知未來高低點的買賣就不值得追尋嗎?

也並不是,純粹有一些條件侷限而已。

比如2000-2008年的股市走勢,很清楚地看到,這是一個V轉的模樣。

你要記得,這種走勢就是絕佳買賣策略的局,在整個八年的過程中,Buy the dip不但能避免大幅虧損,甚至反過來將現金購入在非常划算的時間點,真是一舉兩得。

整個歷程中最優的買入點,恰恰好是絕佳投資策略投入的時間點,所以你將會看到兩個策略最大的資產差距,就發生在第一個紅色點,如此的天作之合,就算後面的差距越來越少,也追不上初期Buy the dip所製造出來的優勢。

目前我們已知道,即便我們擁有最佳的投資時間點,也需要一些市場走勢的條件配合,才能夠勝出平凡的定期定額。

- 持有現金的時候能夠避開下跌

- 下跌的時間出現在歷程越早的時間

基本上,你可以把buy the dip當作與長期複利力量的決鬥,如果買在低點的優勢可以搭配複利成長,這樣神之策略就會表現得很好,反之,即便買在低點,但當發生的時機卻過於晚,將導致持有很長一段時間的現金,進而拖累整體投資績效。

然而,市場的走勢,卻並非你我能預見的,所以神之策略為何不能保證會獲得比定期定額更好的績效,現在你有了新的領悟。

不同投資歷程的勝率

每個不同持有的投資時間,市場所帶來的報酬皆不相同,因此我將透過全球股票市場,1970-2020的時間區間,呈現不同的持有時間,假設投資人擁有預知未來的能力,將有多少機率可以打敗每個人都能真實採用的定期定額策略。

- 紅色區域: 平民策略定期定額勝出

- 綠色區域: 神之策略絕佳買賣勝出

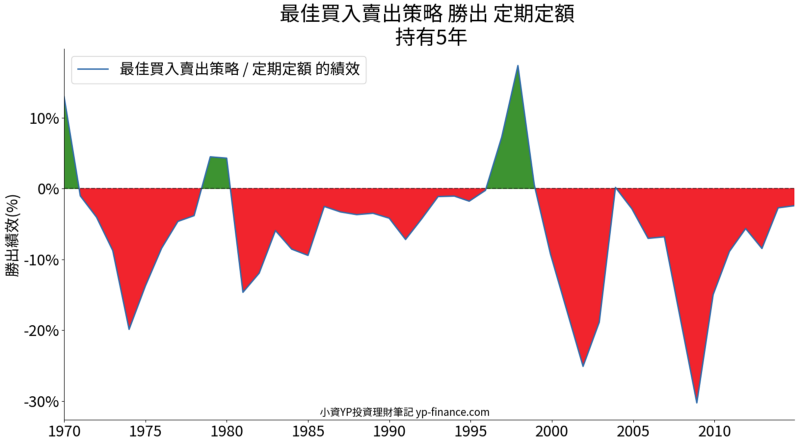

持有時間5年

定期定額將勝出85%的時間,打敗買入低點的策略

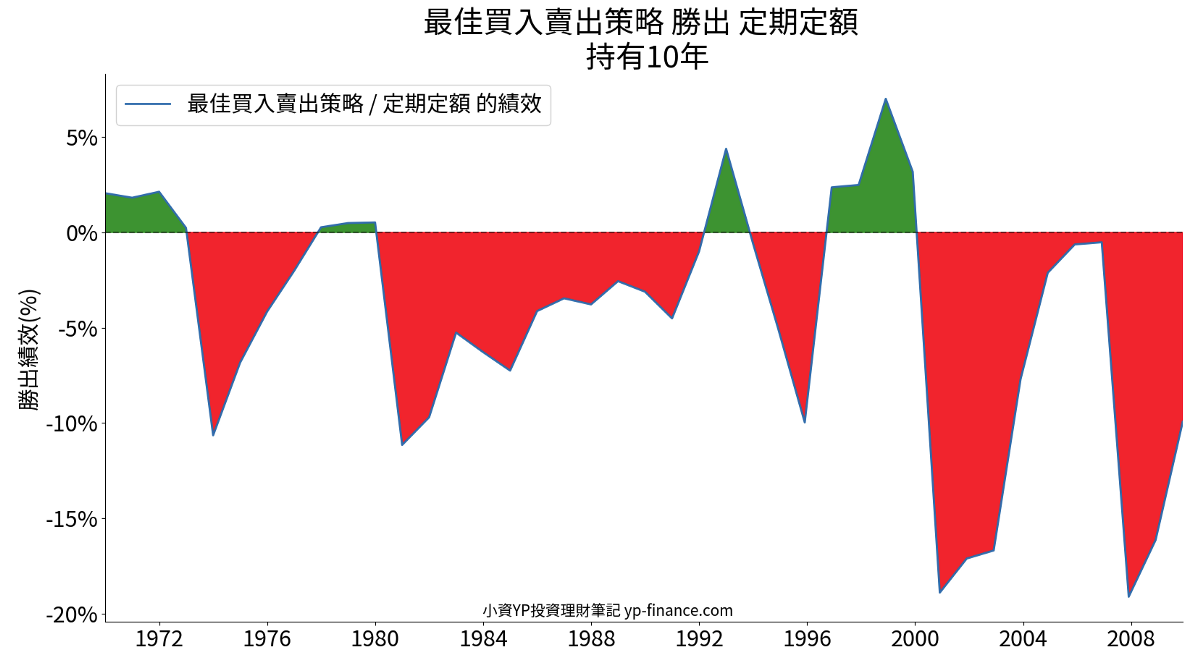

持有時間10年

- 定期定額將勝出70%的時間,打敗買入低點的策略

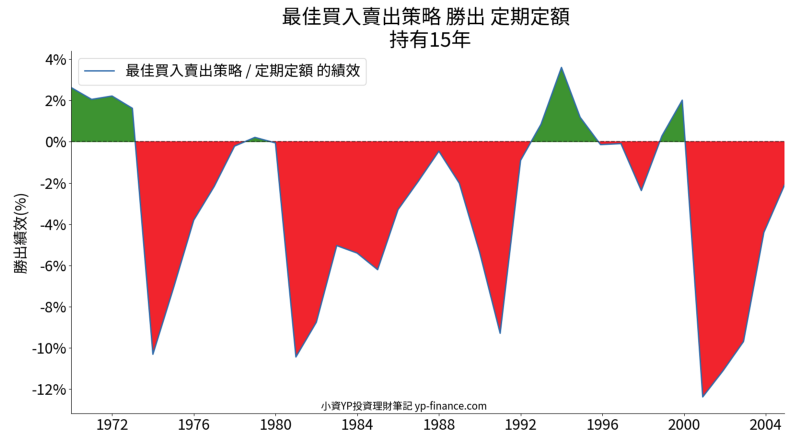

持有時間15年

- 定期定額將勝出72%的時間,打敗買入低點的策略

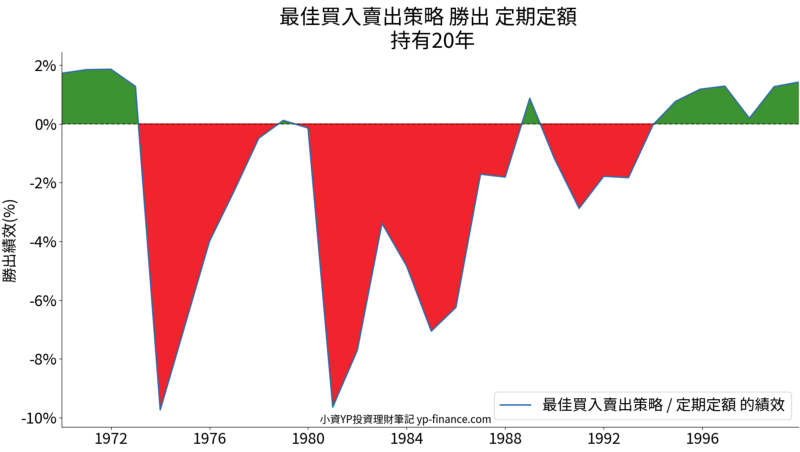

持有時間20年

- 定期定額將勝出61%的時間,打敗買入低點的策略

兩種不同的投資策略,在不同的持有時間所呈現出來的數據,清楚的顯示,隨時All In的買入持有,比起擁有未來預知能力的買賣策略,勝出的機率高出許多。

而如果我們從下圖,檢視不同持有時間的報酬分布,隨著持有的時間越長,神之策略Buy the dip的績效優勢,越來越低,勝出的幅度越少,平民策略定期定額默默地笑著。

等待下跌才投入 結論

即便你擁有像神一般的預知未來能力,可以買在最低點,賣在未來的新高點,但是要勝出簡單的定期定額策略,是有其條件的,這取決於市場的未來走勢,以及等待的下跌時間點。

你是否能夠掌握這些要素呢?

只是另外有個問題是,即便你能掌握了未來的走勢,這也無法保證能勝出簡單的定期定額。

而在另外一篇文章等市場大跌逢低買進竟然會賠錢?Buy the dip 不是萬靈丹,我也試著闡述相同的道理。

因此,我認為你不需要這麼做,你不必等待下跌之後的投入,多數的情況下,透過定期定額策略就能勝出Buy The Dip這種嘗試買在下跌後低點的交易行為。

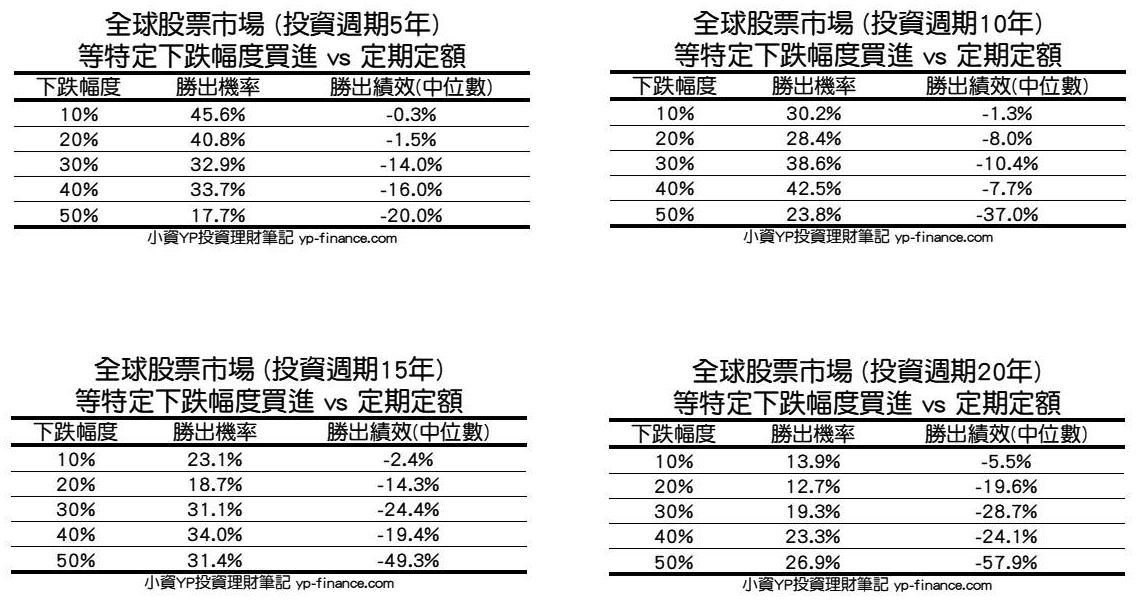

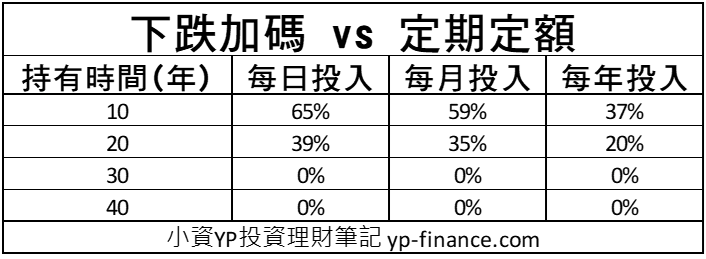

或許你還想透過低點的加碼讓自己獲得更多的低成本單位數,但是我們也在先前的文章已透過數據告訴你,定期定額依然能夠勝出低點加碼的策略,就算是打算從高點特定下跌幅度,照樣不能保證策略獲得更多報酬。

指數化投資就是將可投資的金錢,隨時All in投入到市場中,買入持有即可擁有優秀的報酬,不需要懊悔市場下跌後沒有金錢可投入的心境。

當你下次因為市場下跌,沒有多餘的資金而煩惱時,不妨再次回顧這篇數據所呈現的內容,你將會再次明瞭,你正在做的是一個,連未來人都無法保證擊潰的正確選擇。

Happy Investing!

延伸閱讀:

4 則評論

不知道YP對於生命週期投資法有甚麼見解

不好意思,目前對於生命週期投資法還沒有深究,但未來可以朝這議題分享我的觀點,謝謝!

你好!想請問一下,您在模型中的配股配息的數據是怎麼來的?另外有點好奇,不知可否請教您是用什麼工具做這樣的模擬的呢?有點想自己玩玩看類似的模型,謝謝!

您好,關於數據的來源是MSCI的網站,裡面有提供各式類別指數的數據。

另外關於此文的模擬,是由我個人撰寫程式模擬的結果,希望有解答您的疑惑。