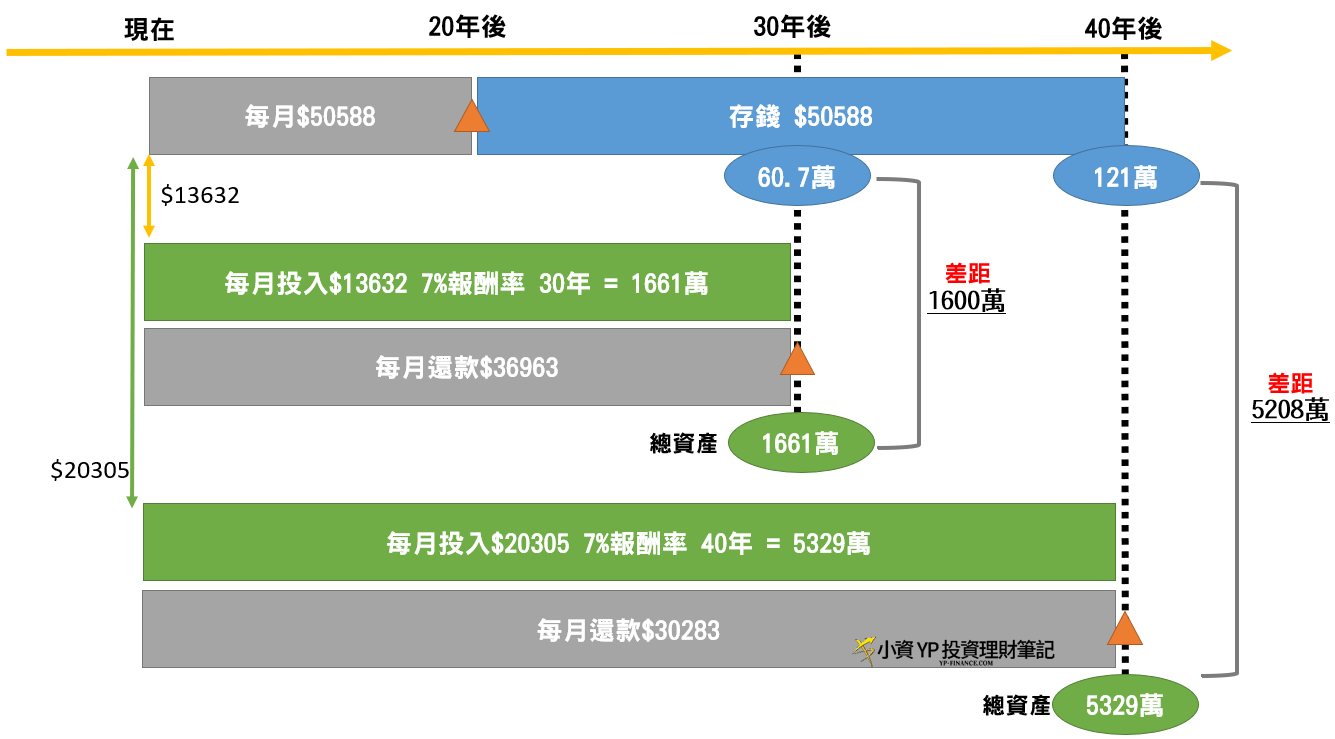

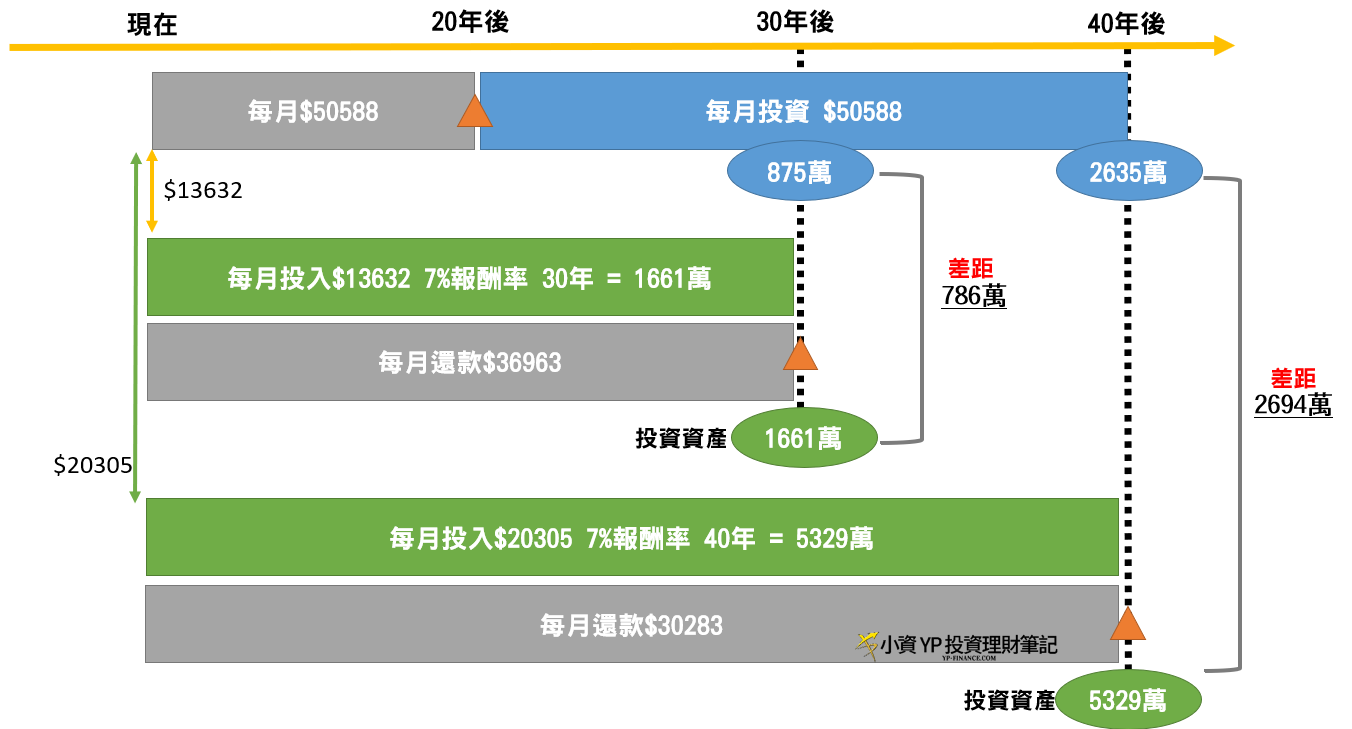

在我選擇40年房貸這篇文章中,提到第四種風險投資思維的購房者,會試圖透過債務,創造價值,一邊繳房貸一邊投資。該文中也透過一項千萬貸款的例子,分析將還款期間的差額,投入到7%的報酬,還款人最終獲得資產的差異(如下圖)。

但是有一些讀者提出疑問,如果選擇20年期還款年限後,把每個月多餘的50588也拿去投資,會不會其實是更好的選擇?

因此,這篇文章就來解答這項疑惑!

Table of Contents

先還貸款再投資是個好決策嗎?

假如每個月50588的資金可以運用,那麼選擇短年期的房貸優先償還再進行投資,是否會比長年期房貸的人,賺的錢還多?

根據我們的分析,選擇長年期房貸邊投資的人可能會賺更多的錢!

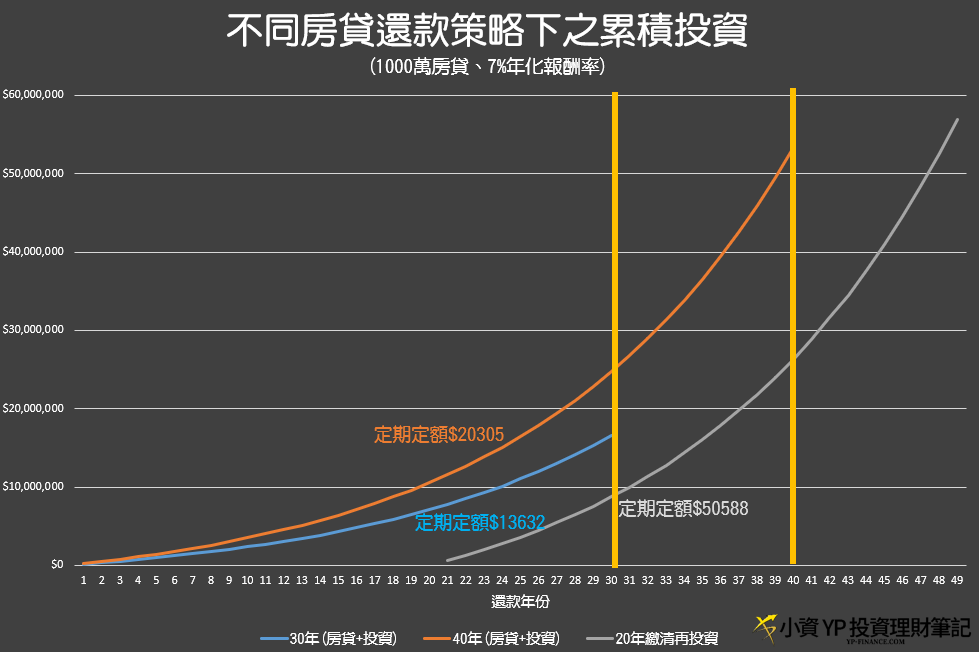

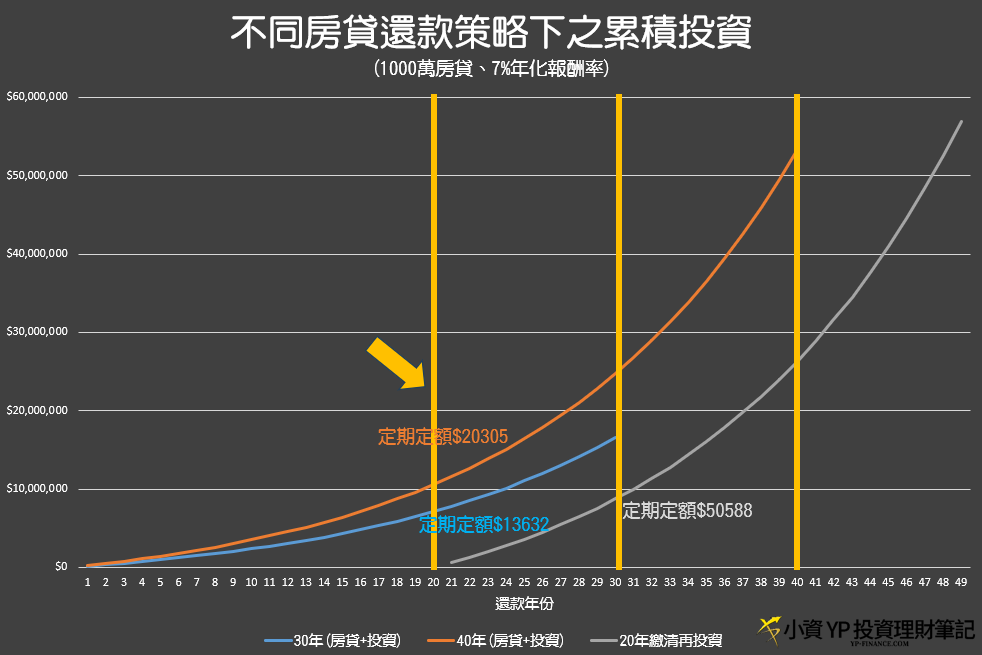

詳細的結果如下圖:

- 橘色三角形是1000萬房產價值

接下來,我們從以下兩個角度來分析,不同還款策略帶來的差異

總資產的差異

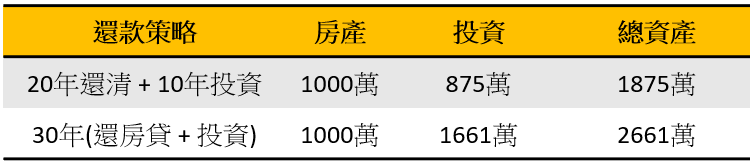

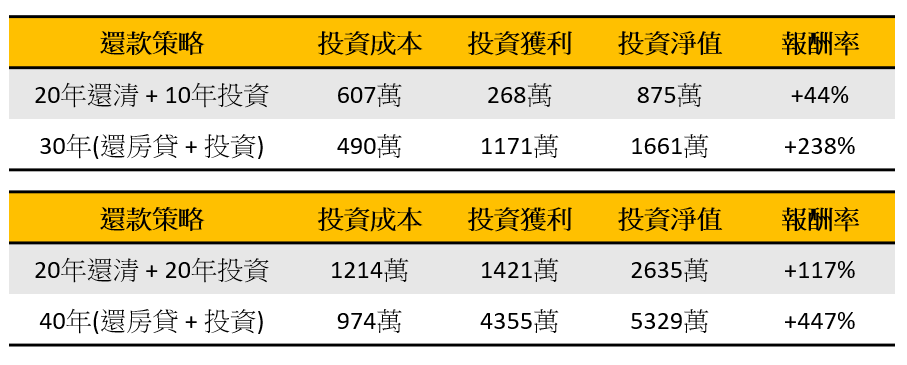

20年還清 + 10年投資 vs 30年期(還房貸+投資)

- 先還清20年貸款,接著投資10年的總資產是1875萬

- 選擇先繳清貸款的人會少賺 786萬

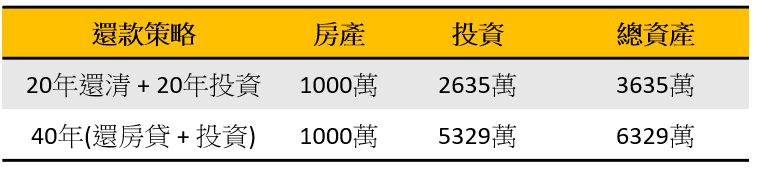

20年還清 + 20年投資 vs 40年期(還房貸+投資)

- 先還清20年貸款,接著投資20年的總資產是3635萬

- 選擇先繳清貸款的人會少賺 2694萬

由於不管選擇哪一個還款年限,最終都會擁有相同的一千萬房產價值,唯一的差別僅在於投資的獲利,換句話說,從投資所獲得的多寡便能決定策略的優劣。

而我們從以上的分析得知,假如選擇先繳清再投資的方法,會比選擇長年期房貸邊投資的人,少賺700萬~2700萬,這是一筆非常大的資產差異。

也就是說,從累積資產的角度來看,要選擇長年期房貸邊投資,將會更快達成目標。

投資的效益

從上一點的報酬分析,我們得知邊繳房貸邊投資所帶來的報酬,會比先繳完房貸再投資還多很多。

但我想進一步地分析,在這兩種不同還款投資策略之下,成本與報酬率的差別。

以下整理為圖表:

如果你堅持選擇較短的20年還款年限,並且在繳清房貸一身輕之後,才開始10年的投資,你務必得知道,這樣做這背後的代價是什麼。

先繳清20年房貸才投資的的策略,所花的投資成本為607萬,獲利268萬,資產累積875萬,約為44%的報酬。

看似還不錯的報酬,但是你可能不曉得,此投資結果相較其他的方式其實是很差的。

因為當你選擇30年房貸一邊投資,整整30年的投資成本只有490萬,而投資的獲利更是高達1171萬,報酬率來到238%。

對比先繳清房貸的策略,完全是天壤之別。

一邊繳房貸一邊投資的還款投資方式,可以讓你的投資成本少117萬,獲利還多903萬,很棒對吧?

更厲害的在於,如果再把房貸年限拉到40年期的方式,成本上相較先還清再投資少了240萬,獲利更是多了2934萬,這一來一往,差距將近3千萬。

由此可知,錢多事少離家近的優質工作,不是短年期的房貸,而是長年期邊繳房貸邊投資的策略。

因為一旦選擇先繳清房貸的方式,失去的是背後賺大錢的機會成本,必須謹慎抉擇。

資產放大的兩個關鍵

現在你可能會很好奇?是什麼根本原因,使得一邊繳房貸一邊投資的策略,可以獲得較多的資產。

主要來自於兩個原因

本金 + 複利

一邊繳房貸一邊投資的過程,背後的涵義,不只是減輕債務,更重要的是,投入本金並轉為金融資產,這很重要,我要再說一次,投資的資金其實是在幫你累積資產,而且是提早開始累積資產。

提早這兩個字是關鍵,因為投資能夠事半功倍的最大功臣,就在於複利,正是第二個原因。

在一定的時間內,比如此文的30年或是40年,當越早投資於相同的7%年化報酬率商品,便能越早開始享受複利加速資產累積的果實。

以下顯示1000萬房貸、7%年化報酬率,在不同房貸還款策略下,每一年度的投資累積報酬。

- 黃色直線代表的是30年與40年資產結算點

在一年投資5分鐘有提到,複利 = 投入的本金 * 年化報酬率 ^ (時間)

儘管先繳清再投入的策略,投入於投資的本金最多,使得曲線的斜率更為陡峭(越快往上衝)。

但另一方面,由於複利滾動的時間過短,所以在30年的資產結算點(第一條黃線),先繳清再投資10年的累積報酬是較差的,同理對比於還款40年的資產結算點(第二條黃線),也因為一邊還房貸一邊投資的過程,早已透過複利加速累積資產,儘管先繳清再投資的時間有20年,成本也較多,但依然在40年的時間點,資產不及於邊繳房貸邊投資。

因此,為什麼要選擇較長年限,並把多餘的本金投入於投資商品,就是因為趁早掌握複利,就能提高在20年還款時間的資產金額。

即便一開始每個月投入的資金只有1萬或是2萬,比起繳清後每月5萬元少很多,但由於在還款20年的時間點,在投資裡面的本金已經夠多,就算後來先繳清再投資的高本金,能夠放大資產的加速效果,但在後來的10年或是20年,由於時間不夠長,到了結算點也無法追上前者同時在成長的資產了。

長短房貸大對決結論

當人們在思考是否要先繳清房貸才開始投資,務必要清楚此種策略所需要付出的機會成本是多少。

如果你有能力在接下來的每年,維持一樣的月現金流,以此文1000萬房貸,每年7%年化報酬率的模擬結果,絕對不要選擇短年期還清貸款才投資,而是要選擇更長年期的還款年限,一邊繳房貸一邊投資,盡早讓複利開始滾動才會是更佳的選擇。

- 選擇30年多賺786萬

- 選擇40年多賺2694萬

但我明瞭,每個人對於貸款的心理感受不盡相同,投資也沒有100%的獲利公式,但你能從許多文章得知長期指數化投資,賠錢比賺錢還難,因此,未來的你能夠擁有多少的資產,將完全取決於你每次的重要財務決策。

如果你的目標是累積更多的資產,那關於房貸償還的年限以及還款順序,請務必選擇最長的還款年限,並把剩餘的資金進行指數化投資,讓複利趁早開始滾動,加速資產的累積。

延伸閱讀:

2 則評論

大大您好

這裡面的資訊,20、30及40年還款利率似乎都是用2%利息計算,這樣利息成本沒有考量進去,報酬率是否會失真呢?

您好,利息的成本,已反應在月付金上面。