指數化投資人所需要的操作步驟其實很簡單,大原則就是買入持有,透過不斷持續的買入,累積資產。不過,在買入的過程中,也要記得再平衡這項動作,因為再平衡是一項很重要的策略,在再平衡 (rebalancing) 是什麼?最佳執行的3個時機,有詳述這項行為的好處,以及該選何時來做。但你可能不知道,其實「再平衡」與「資產配置」之間有著微妙的關係,因此在此篇文章,我將透過全球股票ETF:VWRA以及全球債券ETF:AGGU這兩項資產所形成的投資組合,就近期的走勢變化,呈現有無再平衡的差異,並且分析不同股債比例對於漲跌幅的敏感度。

內容目錄

VWRA與AGGU的資產組合

假設有位投資人從2020/12/31開始投資,它所採用的股債組合是80:20,每年擁有1萬美金的可投入資金,一開始會買入80.12股的VWRA以及345.69股的AGGU。

經過一年之後,VWRA從99.85漲到118.28,這是高達18.45%的上漲,而AGGU從5.7855小跌至5.681。

此時,這位投資人的資產總額,由於股票的部分大幅上漲,整體的資產來到11440.5,相當於11.44%的上漲幅度。

他相當開心。

這時候的他手中握有新的一筆1萬美金等待投入,它即將面臨三種選擇。

- 1. 全部都投入於股票

- 2. 資金依照原本的股債配置比例投入

- 3. 執行再平衡計算合適的配置投入

在還沒有看到之後的結果之前,你會選擇怎麼做?

再平衡 實例(每年投入)

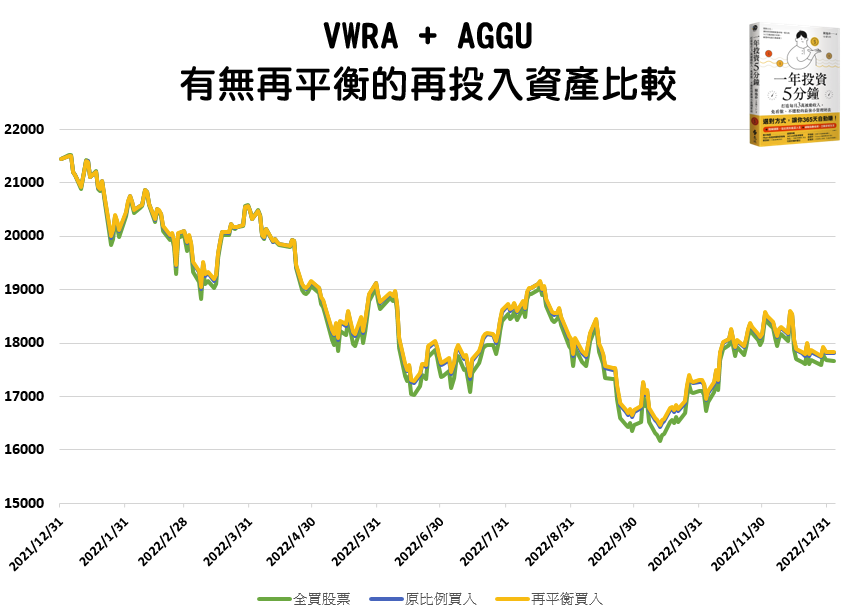

首先,在以下的圖表,我們分別就三種新資金的運用方式:全買股票、原比例買入以及再平衡買入做一個績效比較。

- 全買股票:$17669

- 原比例買入:$17814

- 再平衡買入:$17837

如果我們把過去的績效,當作是未來的預測結果,那很可能會踢到鐵板,不外乎是在2021年市場大幅上漲的趨勢,並未在2022延續之外,反而還下跌。

尤其當我們查看2023第一個交易日作為結算的日期時,VWRA的收盤價為96.69,比較兩年前第一次買入VWRA的收盤價99.85,還要低,想像不到會有這種結果吧?

但是很多人卻容易有近期偏誤,認為近期所發生的事情往往會持續發生,殊不知未來發生的事情是個獨立事件,與過去沒有太大的關係,如果依照近期的過去試圖預測未來,便可能犯下錯誤的判斷。

也因為如此,如果在2021年底,你因為看到過去一年市場大漲,就改變投入資金的策略,不再維持原本的股債平衡,在接下來的一年,你會受到懲罰,這是一個嘗試預測失敗的結果,也是一個輕易改變配置的悔恨,畢竟貿然改變資產的配置,是讓自己偏移了原始所行駛的投資航道。

然而,次佳的作法,是將投入的資金依照原有比例投入,這種作法對於多數投資人來說較為直覺,不需要過多的計算,很容易執行,在此例子中帶來的報酬與有做再平衡相去不遠。

至於為什麼會差異這麼小呢?

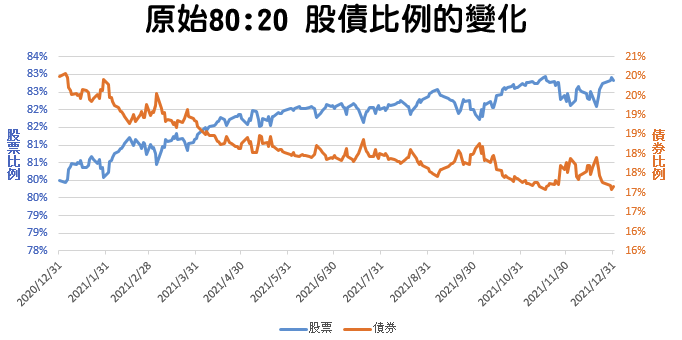

我們可以觀察在新的資金投入當下(經過股票大漲之後的一年),既有的80:20股債組合,並未如股票的走勢大幅改變,僅僅是變成83:17的比例而已。

而且,當新投入的資金以80:20的比例加到資產組合裡,雖然整體配置不會跟原本的80:20一樣,但其實數值很接近,這便形成兩者在最終的資產數值如此相近(因為兩者的配置比例非常相像)。

所以你可能會好奇,那這樣是不是就不需要做再平衡。

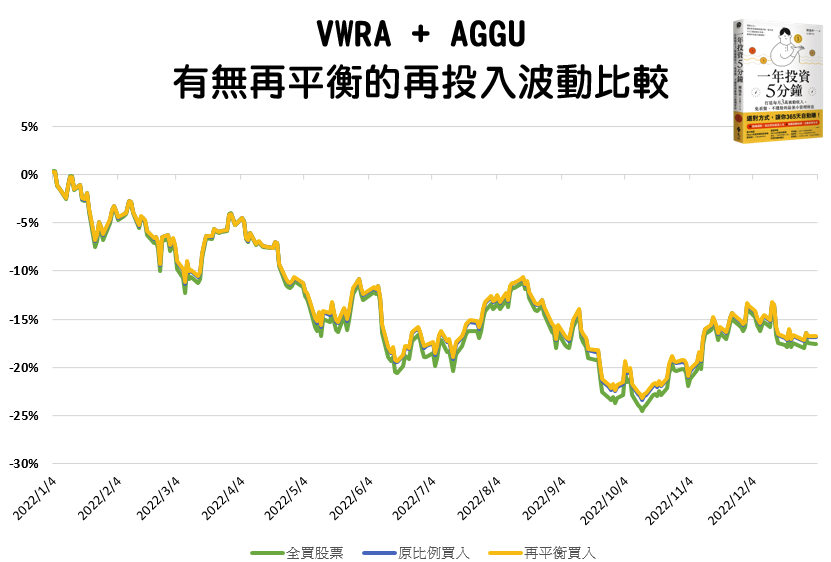

且慢,當我們從2021年相較於成本的資產波動變化,似乎有些端倪。

- 全買股票:6.16%

- 原比例買入:5.86%

- 再平衡買入:5.81%

- 當你有做再平衡的結果,實現的波動將是三者之中最低的

在這個例子中,我們得知全買股票的配置,波動性是最高的,而有依照原始比例買入以及有做再平衡的組合,兩者的波動性是較低的,儘管差異並不顯著,但依然能夠顯現透過再平衡維持的資產配置所帶來的不同,也就是風險控管。

再平衡與股票和債券的漲跌幅關係

在前述的例子,雖然時間回測的時間較短,而且資產偏移的幅度並不明顯,但我們依舊能看出再平衡與資產配置的功用。

但在計算的過程中,我一開始以為固有80:20的資產配置,在經過股票大幅上漲18%之後,應該會偏移許多,只是沒想到,實際計算後才發現僅僅偏移3%而已。

不知道你有沒有和我相同訝異?

於是,驅使我想了解一件事情:在股票與債券歷經不同的漲跌幅之後,股票的比例究竟會如何偏移?

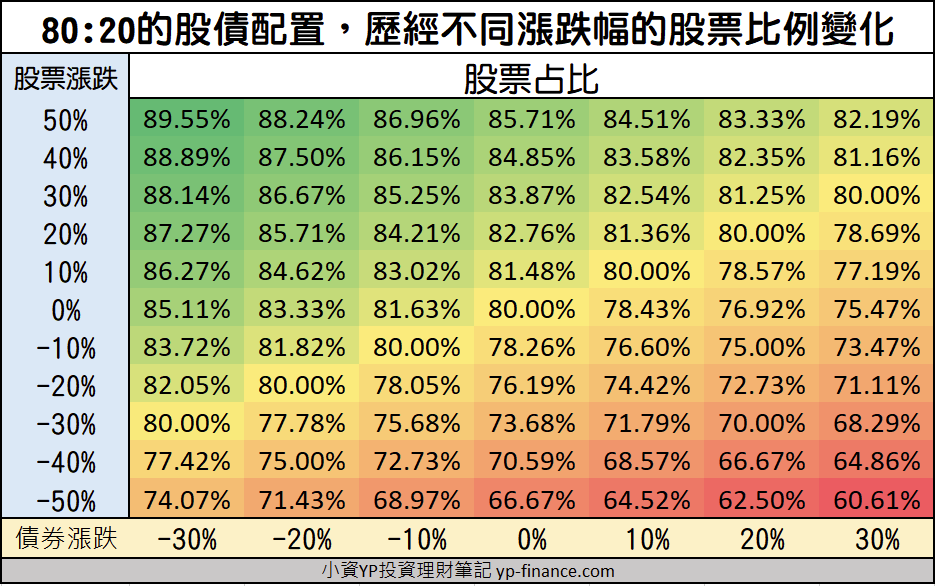

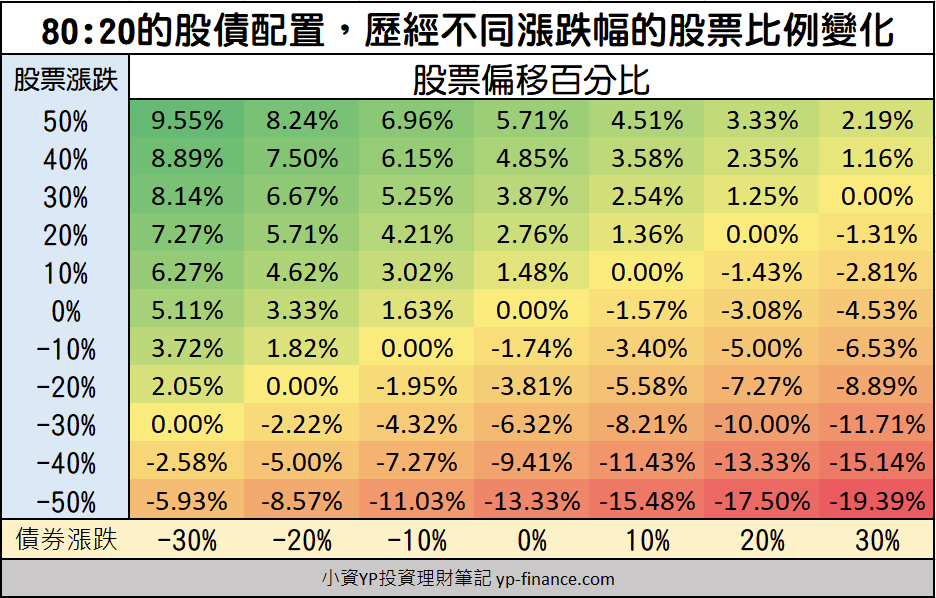

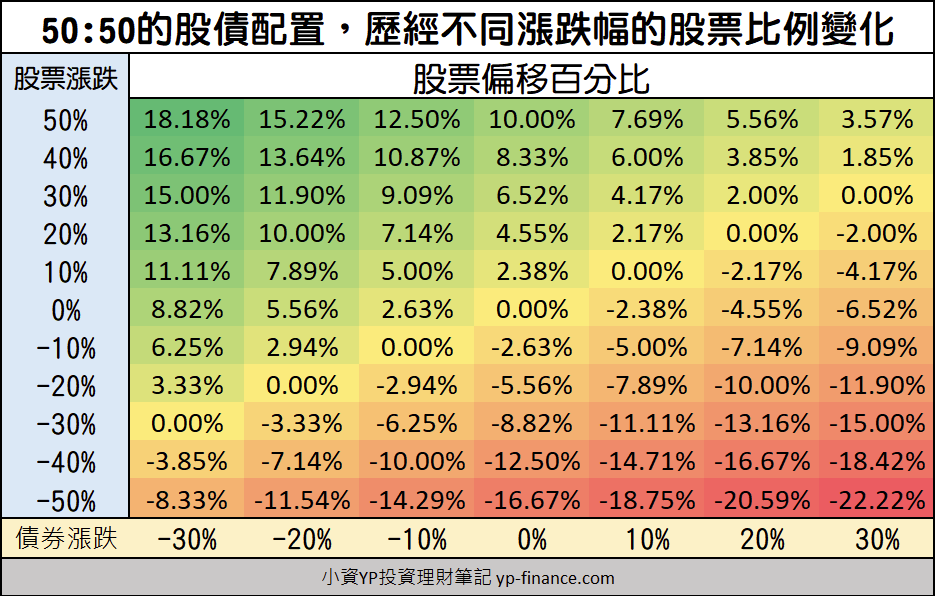

以下便是整理出來後的表格

- 股票上漲與債券下跌會增加股票比例

- 即便股票漲到50%,也僅增加至89%左右的比例而已(左上角);但股票下跌50%搭配債券上漲,可以降低到60%(右下角)

為了更清楚的展現股票比例偏移結果,以下重新計算顯示股票比例的偏移百分比

- 股票下跌比上漲還要有影響,尤其是當債券上漲時

- 債券上漲跟下跌影響差不多

接下來,讓我們進一步理解偏移與再平衡的執行時機。

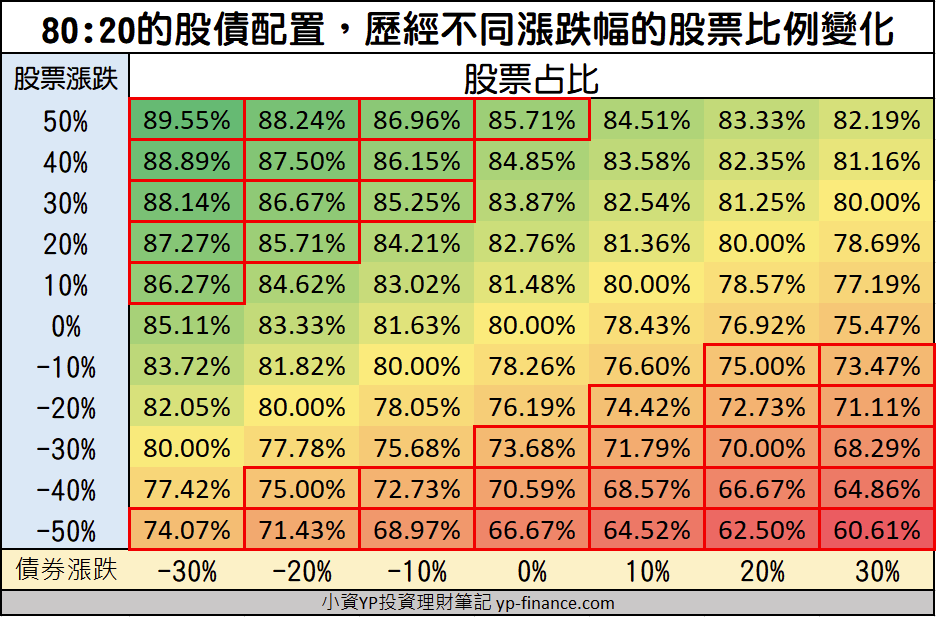

如果依照Vanguard建議的偏移幅度,5%以上再做再平衡的時機,我們可將股票比例超過85%或是低於75%的情況用紅線框起來。

從紅框的分布,我們發現多數位於左上角以及右下角,而右下角的紅框明顯的多於左上角。

- 股票與債券不同的走勢容易出現再平衡(左上與右下)

- 股債同跌的情境,股票下跌通常會需要下跌較多(左下)

假如我們單看其中一種資產漲跌幅對於整體組合的偏移影響,債券比股票更容易造成偏移。

- 股票漲20%債券0%造成的股票偏移是2.76%

- 股票0%債券漲20%的偏移則是-3.08%

此外,股票與債券的不同走勢情境,當股票下跌與債券上漲,對於整體的資產偏移有顯著的影響。而從長期的歷史軌跡來看,兩者資產的相關性趨近於無相關或是負相關,更驅使於資產的變化走向兩者的不同步,也將促使再平衡的調整時機出現!

不過我知道並不是每位投資者都採用80:20的配置,所以我再進一步計算不同的股債配置情形,以及需要再平衡的時機。

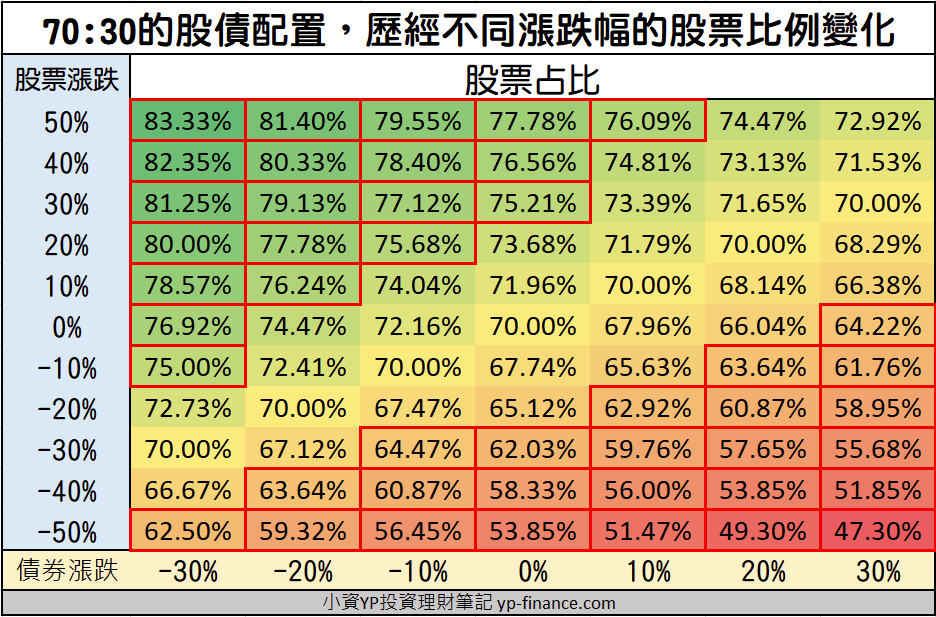

70:30股債配置

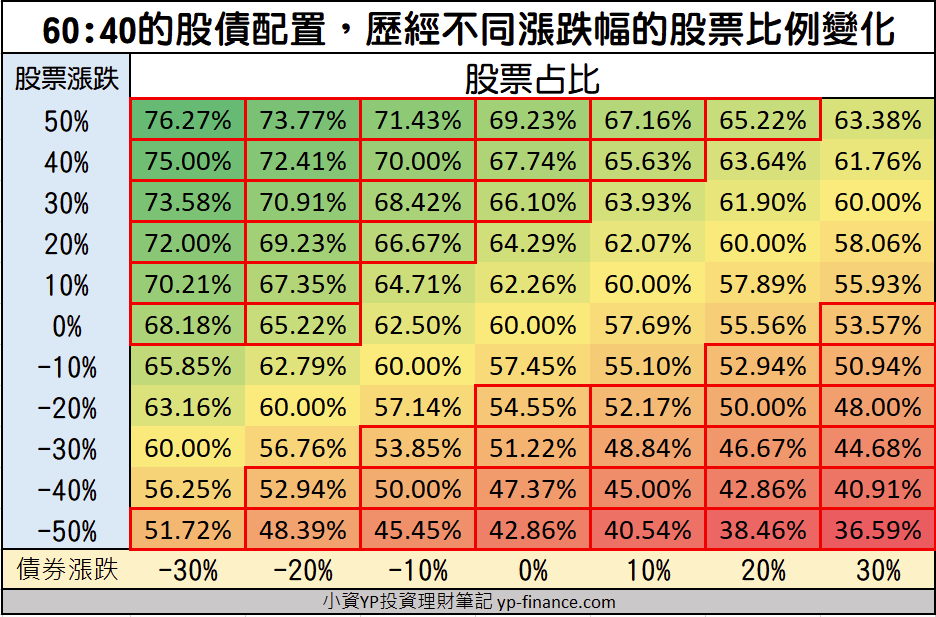

60:40股債配置

我們發現,隨著減少股票的配置,紅框的格子數反而越來越多。

在三種不同股債比例的配置,透過計算不同股票與債券的漲跌後的股票比例,得到一件事情的真相:

股票比例越低的組合越容易因為偏移而執行再平衡

這便是說明,較保守的組合,反而更要注意再平衡這項策略,因為當股債越接近的時候,越容易因為市場的波動起伏,而造成原始股債比例的偏移,進而影響投資人所能承受的風險程度,不得不注意。

比如下方呈現的是股債各配置一半的投資組合偏移變化

你可以偷偷地再比對一下股債80:20的偏移幅度,就能看出端倪。

再平衡 與資產配置結論

再平衡一直是資產配置中很重要的一環,兩者相輔相成的目的,是幫助投資人控制風險。

而透過本篇文章的例子,我想要分享的要點有幾項

- 過去預測未來不可行,尤其是短期走勢

- 如果投入的新資金有依照原比例分配,對於資產配置多少有點效果

- 再平衡對投資是有幫助的,尤其是風險控管方面

- 越保守的投資組合越要重視再平衡

過去當我們提到再平衡這件事情,多數要執行的時機有三種,一種是固定時間、另一種則是依照資產偏移幅度決定,最後則是兩者的混和模式,本文採用的例子是偏移的時機作為範例,說明再平衡與資產配置之間的關係。

透過上述提供的圖表,你可以在市場有大幅波動之際,簡單判斷是否需要因為偏移而執行再平衡。

而我在著作《一年投資5分鐘》則是有提到另一種方式,透過投入新資金的當下,便一併執行這項動作,只是要完成這件事情,我們還需要透過數學計算,才知道要執行再平衡的新投入資金該如何分配。

現在,你可以透過YP設計的再平衡試算Excel表單,更輕易執行再平衡這項重要的動作。

延伸閱讀:

4 則評論

Hi YP, 謝謝你關於使用 VWRA 與 AGGU 再平衡的分享,因為閱讀你的文章的關係,我也想買入這兩個標的來做長期投資。

我想請教的問題是,記得 YP 在先前分析使用國外券商與國內複委託作為交易管道的文章中,

有提到國內複委託提到對對採取「一年只進行一次交易,並只買進一個標的」的族群很友好。

如果想要持續投入並實行再平衡策略,一年就要買進兩個標的,如此,是否使用複委託上述的「友好」就不成立了呢?

謝謝分享理財觀念。

其實還是依然友好的喔!

原因在於現在的複委託,已經沒有低消的限制,所以不管買入幾個標的,都是相較之前划算的!

再平衡的例子正巧證明了單筆投入績效不一定會比定期定額好.

1. 再平衡最主要原理無非就是低點買入股票(高風險高報酬),任何績效要增加的方法絕對只有一種方法“低點買入”, 定期定額剛好利用了低點買入的優勢

2. 單筆投入的時間點錯了 一生就毀了(你這文章有講了 https://yp-finance.com/invest-need-fortune/)下錯時間點光因通膨就變負資產,我相信你另個文章在講monte carlo方法模擬回測 如果你時間點是用你這文章( https://yp-finance.com/invest-need-fortune/)的時間點去起算 結果會相當不同

3. 台灣宣稱單筆投入績效比定期定額好的人 計算基礎並不正確,不僅僅如此, 還可以說錯得離譜, 因為定期定額前面幾年並沒有資產可以增加報酬,績效會低是理所當然的. 起跑點不同績效當然有差. 你這就好像 同樣投資0050,你去比較一個 一個富家公子直接灑錢下去 跟一個貧窮奮鬥的窮伙子 在那筆資產累積 能比嗎!?窮人錢比不過人家 賺錢也比不過人家(因為你們兩個投資標的完全一模一樣的啊!!!!)說穿了”單筆投入績效大於定期定額”這說法不就是血淋淋的其實就是在講(窮人賺錢永遠比不過有錢人,因為你們都是投資一樣的市場)?

4. 最近有本新書寫得非常不錯,叫“平衡心態”,裡面第216-217頁講了完美例子: 1995-1997這三年每年大漲20~40% 如果你這時間點單筆投入經過三十年,年平均報酬是9.75%, 而反過來 另個年份2000-2002這三年每年下跌10~20% 一樣單筆投入經過三十年,年平均報酬是5.94% 這又是另個證明:同樣是有錢人投資一樣的東西 不同時間點單筆投入績效差了接近兩倍.別再鼓吹單筆大於定期定額了 太吃時間點了!這根本在鼓吹賭博心態!

5.正確的方法應該是當你有一筆錢就是單筆下去 然後再配合定期定額*這很重要,因為上面這個例子闡述了如果你用了這方法 即使有順序性風險 即使你一開始的單筆時間點錯誤造成績效終生差了兩倍 但後面的定期定額最終就幫你補回來, 甚至後者績效最終還比較好!為什麼你要投資世界股票為什麼要買債?無非就是怕所有雞蛋放同個籃子上就是為了分散風險 而鼓吹單筆投入大於定期定額的人卻沒發現他們沒有對“時間”上去分散風險!!

感謝您分享的意見,有錢就單筆,之後持續定期定額也是我認同的方式!