永豐豐存股是什麼?想要走出台灣投資全世界,可以從海外券商與複委託這兩種途徑進行。近期,隨著海外投資的風氣逐漸熱絡,國內的券商也跟上這股潮流,提供美股ETF的定期定額服務,對小資族來說是個很方便的投資方式。

因此,此篇文章將分享豐存股的資訊以及相較於複委託與海外券商對小資族的優勢,並期待大家都能進行全世界的投資,替自己的未來累積財富。

Table of Contents

美股定期定額 – 永豐 豐存股

在海外券商與複委託的比較一文,提到成本是影響選擇的重要評斷,因為成本只要多1%,就會遞延好幾年的投資時間,然而成本的差異主要是來自於買入資金、頻率以及標的數量。

豐存股與複委託的差異,在於豐存股並沒有低收(先前低收是1美元),複委託的收費則是0.2%/低收15美金的模式,在有最低收費金額的情況下,投資人會傾向存夠一筆資金後再投入,而永豐看準這點,移除最低消費金額的限制,這將大大鼓勵投資人隨時將資金投入到市場當中。

目前豐存股的買進手續費以成交價金乘以0.3%,無最低手續費限制,最低購入金額為100美金,相當於投入100美元以上,需要的手續費就是*0.3%為費用金額。

比如100美金 * 0.3% = 0.3美元 ~= 9元 台幣

活動日期到2022年底,賣出的手續費則是依照複委託費率收取,建議與營業員先談好費率,否則原價費用0.5%/35美金相當高昂。

豐存股資訊

定期定額的日期分別為: 6/16/26 共3個交易日

可投資的ETF: 共有43檔

全球股債投資組合如下

全球股票市場

債券市場

- BNDW / BND

透過豐存股可以選一檔AO系列的股債配置,或是自組股票與債券的組合,調配符合自身風險承受度的資產配置,進行全球化的指數投資。

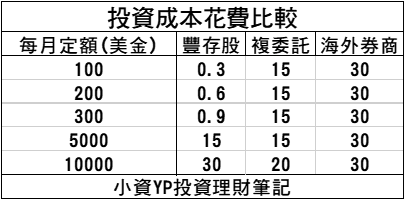

成本比較

以下試算每個月想要投入100美金、200美金以及300美金的投資人,使用不同的投資途徑所需要花費的成本費用。

(複委託採用0.2%/15美金,海外券商採用NT$800電匯費計算)

以100美金為例,每個月定額定額的手續費如下

- 豐存股 : 100*0.3% = 0.3美元

- 複委託: 100*0.2% < 15美金 = 15美金

- 海外券商:電匯費用(800台幣 ~=30美金)

- 每個月100美金投入,豐存股最為划算

如果是每個月較高的投資金額,成本花費如下

對於想要每個月都投入的散戶來說,豐存股無低消的手續費帶來極大的優勢,除非每月投入金額超過5000美金,才需要考慮複委託或是海外券商。

複委託與海外券商毫無優勢?

上一段我們計算在每個月5000美金以下,採用豐存股有絕對的成本優勢,難道,複委託與海外券商就此被打趴嗎?

我們可以進一步分析,豐存股的收入方式為0.3%,這個數字是關鍵,代表無論我們投入多少資金,都會失去0.3%的一次性成本,反過來說,只要其他投資方法所需要付出的成本比例小於0.3%,就有其優勢。

以複委託採用0.2%/15美金為例,將15美金/0.3%(因為跟豐存股0.3%比較),會得到5000美金,以海外券商電匯費30美金為例,將30美金/0.3%,得出10000美金。

比方每個月存下450美金,累積一年就有5400美金,這時採用複委託就有更划算的成本花費。

因此,如果不堅持每個月都投入的話,資金累積超過下列的金額將擁有低成本的投資

- 複委託: 5000美金

- 海外券商: 10000美金

考量機會成本該如何選擇?

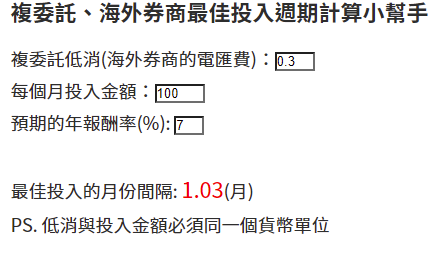

在最佳All in週期的探討文章中,提出以單純低消的角度來看複委託的手續費,確實要達到低消金額再買入會比較划算,只是,當我們考量到閒置資金的機會成本(因未投入而錯失市場上漲的報酬),就不見得是個好選擇。

YP也有提供一個最佳All in週期公式如下

- 最佳等待時間(月) = sqrt (2*低消 / (月報酬率* 每月投入的金額))

假如以小資族每個月100美金~300美金的投入金額,預期年化報酬率7%,藉由最佳投入週期小幫手幫忙計算最佳All In的時間。

當每個月投入的金額約3000台幣,最佳投入的金額就會是1個月。

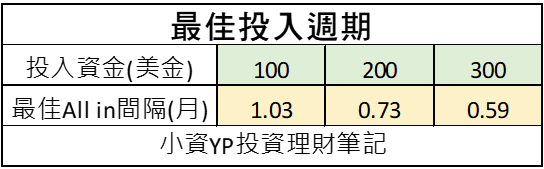

進一步整理All In週期如下:

由此我們可以發現,在100美金搭配低消0.3%的費率,考量市場上漲機會成本,計算出來的最佳All In的週期是1個月,而且每個月的可投資金額越多,間隔時間越短。

因此,在考量此機會成本,定期定額的豐存股正是一個絕佳的投資方式,可以幫助小資族更早將資產進入到市場當中。

豐存股的缺點

前面談及許多豐存股的優點,包含定期定額的成本優勢,而每個月的投入頻率也剛好符合最佳All in時間點,只是,豐存股依然有其不便的地方。

- 美金需定期買

- 風險的控管

- 再平衡困難

雖然豐存股可以協助投資人定期定額購買ETF,但由於購入ETF的貨幣需要美金,實質上投資人還是得自行手動購買美金,但其實不成太大問題,因為關於美金你可以每個月定期買,也可以每年固定時間買,只要確保美金在豐存股扣款之前有進到帳戶即可。

關於第二點,由於採用指數化投資的散戶,會搭配資產配置降低風險提升可能的報酬,最常使用的搭配是股票ETF+債券ETF的兩種資產類別組合。

但在前述都是將整個帳戶視為一項資產做為計算的評估,在兩種以上的標的,採用定期定額將會顯現不便的地方。

再平衡的困難

比方使用VT(75%)+BNDW(25%)作為資產配置的內容,每個月設定300美金的VT,以及100美金的BNDW,持續投入一段時間後,股票的預期報酬會比債券高,可以想像的是,股票占據整個資產組合的比例,有很高的機率會突破75%,甚至80%,這時候為了要控管風險,會採用再平衡的方式,調整股債比例。

如果是複委託或是海外券商,可以在該次買入資產的時候,藉由調整股票與債券的投入金額,使之符合原始的設定股債比例;可是定期定額的豐存股,就沒有辦法透過相同的方式來管控風險,必須要手動賣出高於比例的資產,只是賣出後的資金,可能就要再用一筆額外的定期定額或是單筆投入方式,也就是說,豐存股對於再平衡的行為可能會有額外的成本支出,也由於風險控管的不便,很可能導致投資人不願意執行這項降低風險的再平衡行為,而放任資產失衡的狀態持續下去,但是再平衡不但能降低風險,還有機會增加報酬。

不過,如果投資人採取ETFs的AO系列,比如AOA、AOR的股債平衡ETF,本身就會自動做再平衡,也是一種可行的方案,僅需要在改變股債比例的時候,額外支出一次成本費用即可。

除了調控比例略微麻煩之外,定期定額投入還有一項不便,無法執行股息再投入,股息的投入與否,將影響資產的複利成長性,目前有支援股息再投入功能的只有海外券商,而複委託則是可以透過下一次的投入一併完成。

雖然豐存股有這些缺點或是不便,但幾乎都有辦法可以解決,整體而言不會是太大的問題,能否持續堅持投資才會是最重要的課題。

豐存股結論

豐存股的美股定期定額,由於沒有最低消費的限制,著實替小資投資人帶來投資的便利與可行性,也由於這是國內的券商服務,對於不敢將錢投入海外券商的投資人,更是一大吸引力。

為什麼我們會需要定期定額來投資?難道自行投入不好嗎?

這是因為,定期定額將替投資人帶來許多好處,尤其是在市況低迷的時刻,投資人往往不敢投入,但是下跌時刻的買入行為往往帶來更大的收穫,也就是說,定期定額可以幫助投資人維持紀律前行,進行規劃中的買入行為,一步一步地累積資金,除此之外,定期定額所帶來的績效也會比下跌加碼來的更好。

採用定期定額,除了可以免除於投資中最大的敵人,人性的情緒困擾之外,也可以降低觀看帳戶的頻率,讓自己擁抱快樂的投資心情,因為觀看的間隔越長,獲得報酬的機率將越高。

我相信抱持著長期投資心態,採用正確的投資方式,在未來有很高的機率可以累積一定的資產,比如過往採用買入持有累積上千萬資產,進行廣泛式的分散式指數化投資,將比單純選股集中投資帶來更多的預期報酬。

最後你可以參考定期定額規劃計算機評估每個月該投入多少金額,或是採用定期定額資產成長計算機理解未來資產有可能的發展。

如果你對於豐存股進行指數化投資有興趣,請不要自行開立複委託,可以私訊YP或是留下您的資訊,我將請營業員協助開立專案,因為目前有幫大家談好一個不錯的複委託費率(0.2%/15美金),但必須符合未曾在永豐開立複委託帳號才行,此外關於投資心法的話可參考指數化投資懶人包,訂閱我的電子報,期盼在你的投資旅程中,可以協助你順利完成。

延伸閱讀:

8 則評論

YP大大您好!

感謝您此文詳細介紹&提供較低的複委託費率(0.2%/15美金).

請問此方案只適用豐存股? 自行不定期/不定額複委託適用嗎?(個人習慣美元貶值時購入,存到一筆大一點資金再一次投入),若適用,請問優惠到2022年底而已?

先謝謝您費心了! 祝安康!

佳玲您好, 此方案也適用於複委託的費率,至於豐存股的免低消方案,目前宣布至2022年底沒錯。

你好,請問是有永豐證券戶但未立開複委託,就可以立專案是嗎?謝謝你

沒錯!

請問是買和賣都0.2%/15美嗎?謝謝你

您好,複委託的話是這樣的費率沒錯。

想請問對每個月只能投資約500~600元美金的小資族而言,在豐存股的0.3%手續費有助於資金提早入場投資美股獲利的狀況下,去投資英股(0.15%/低消20)省稅還會有優勢嗎?

由於美股跟英股的投資組合,是不相同的,所以比較未來可能的績效並沒有太大的意義。

如果你比較看重資金的投入,那採用每個月的定期定額會符合您的需求。

如果你比較看重省稅的角度,那投資英股會是比較好的選擇。

但最重要的核心,則是關於你的市場定義為何,可以參考這篇文章VT vs VWRA(VWRD),確定市場後再去做成本上的優化,會比較合適。