財務規劃是人生中極為重要的一部分,而了解實際成長預期則是財務規劃中的關鍵因素。若是未了解實際成長預期,可能會高估自己實現財務目標的機會。因此,此篇文章將探討投資人常用的定期定額策略,藉由了解投資全球股市在過去不同投資週期的報酬區間,來估計未來資產的回報率。

換句話說,對實際成長預期進行了解的好處,在於我們可以更好地設定財務目標,制定投資策略,並最終實現自己的財務目標。

Table of Contents

定期定額策略

定期定額(Dollar Cost Averaging)是一種非常簡單、容易懂的投資方法。它的基本原理是,不管市場的漲跌,投資人每個月、每一季或每年都投入相同的金額至市場中。

比如說,每個月投入1000元買進全球ETF的VT或是VWRA,或是任何指數化投資ETF,這樣就可以逐步建立你的投資組合,累積資產價值。

定期定額投資有許多好處,首先,你不需要像主動投資者那樣密切關注市場,但你卻能夠享受買低賣高的效果,除此之外,我們還可以藉由券商的設定,讓定期定額每個月自動地扣款買入ETF,我們就不必掛心在投資,可以將重心放在生活上。

過去我們也有幾篇文章針對定期定額的策略,做相關的討論

而在這篇文章,將透過每月定期定額1000元的方式,模擬過去全球股市的歷史,試圖找出定期定額的合理報酬區間。

全球股票市場定期定額報酬

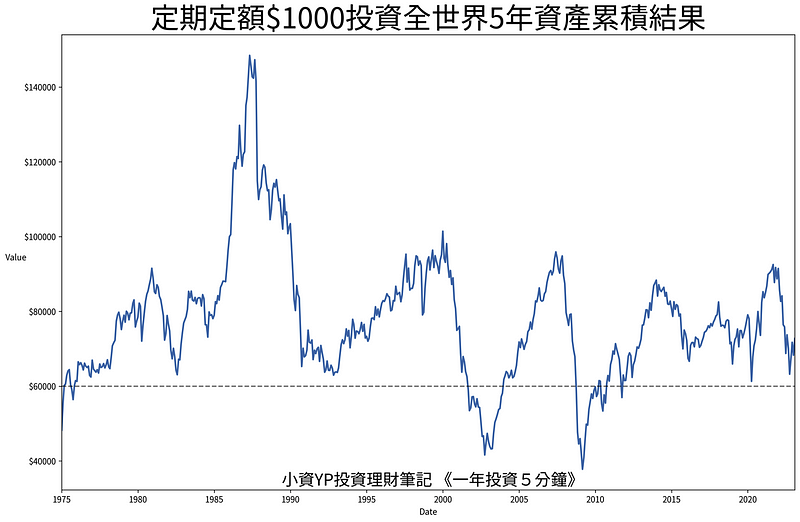

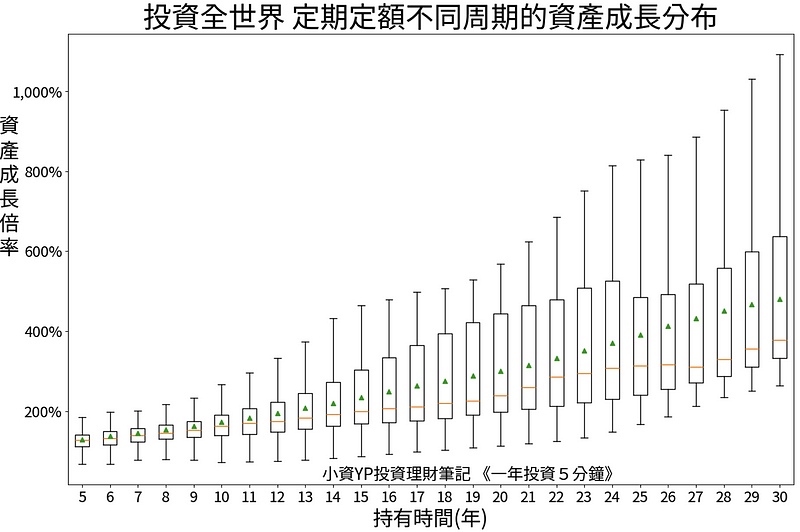

全球5年報酬

- 水平虛線代表投資總成本位置

- 此例的總成本是6萬元

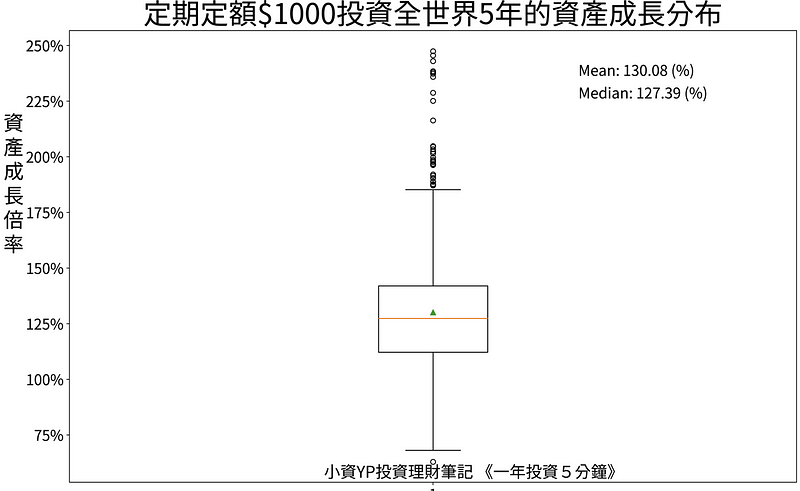

用箱圖來展示報酬分布的情況如下:

- 平均成長至130.08%

- 中位數: 127.39%

- 橘色的線是中位數

- 綠色三角形是平均數

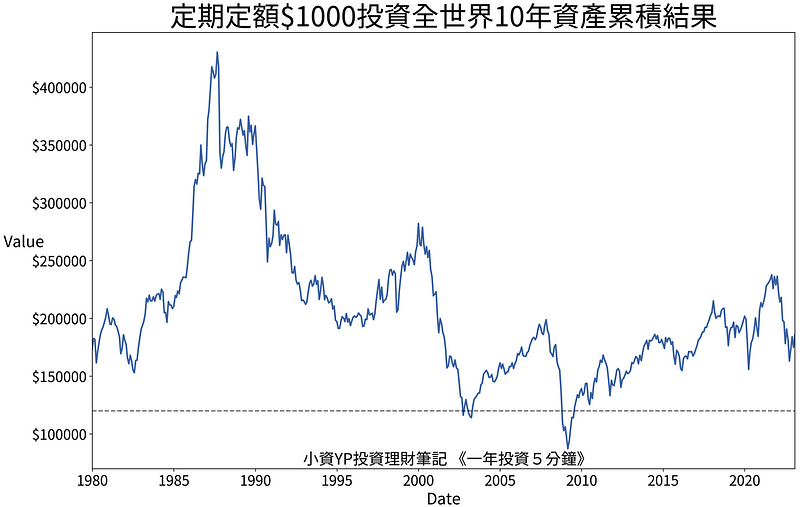

全球10年報酬

- 將較於累積五年的報酬,最終資產小於成本的次數變少

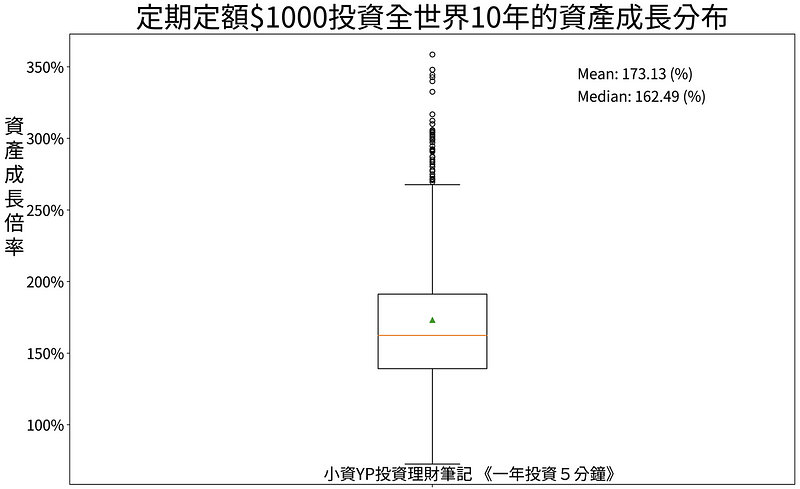

用箱圖來展示報酬分布的情況如下:

- 平均成長至173.18%

- 中位數: 162.49%

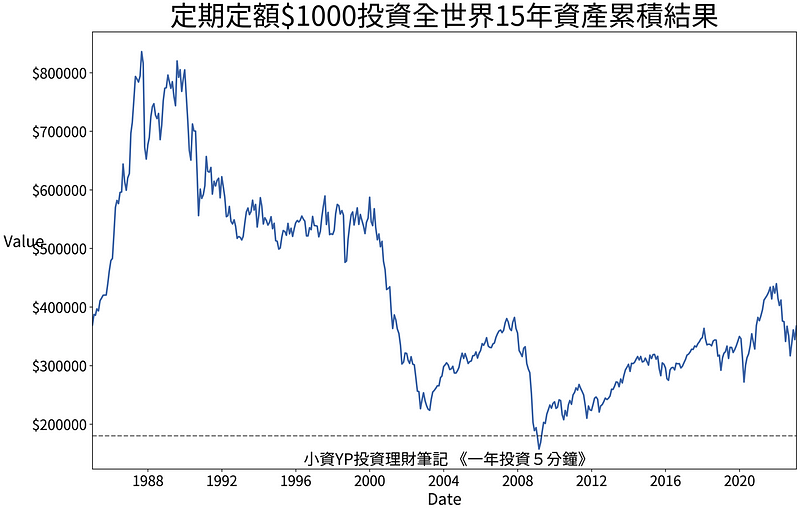

全球15年報酬

- 在成本底下的次數又變得更少了

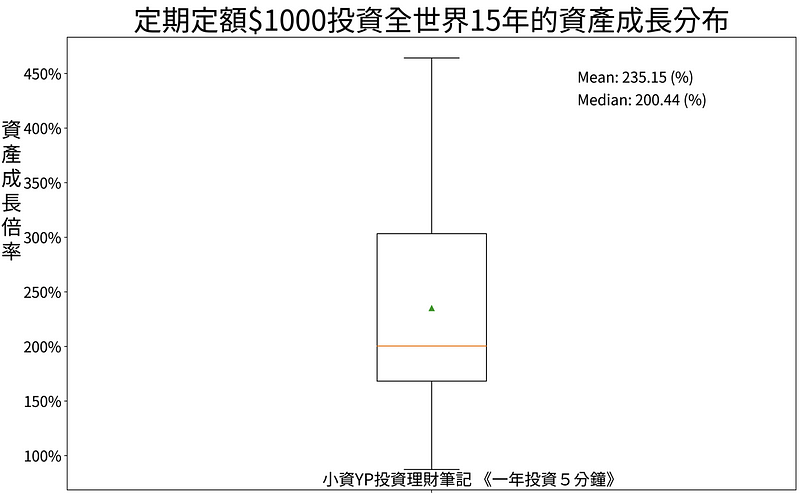

用箱圖來展示報酬分布的情況如下:

- 平均成長至233.15%

- 中位數: 200.44%

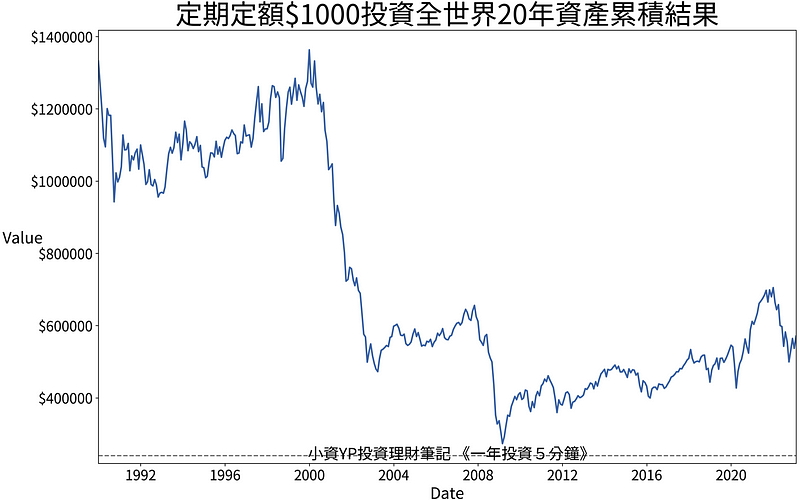

全球20年報酬

- 投資全球股市20年,不曾出現虧損過

用箱圖來展示報酬分布的情況如下:

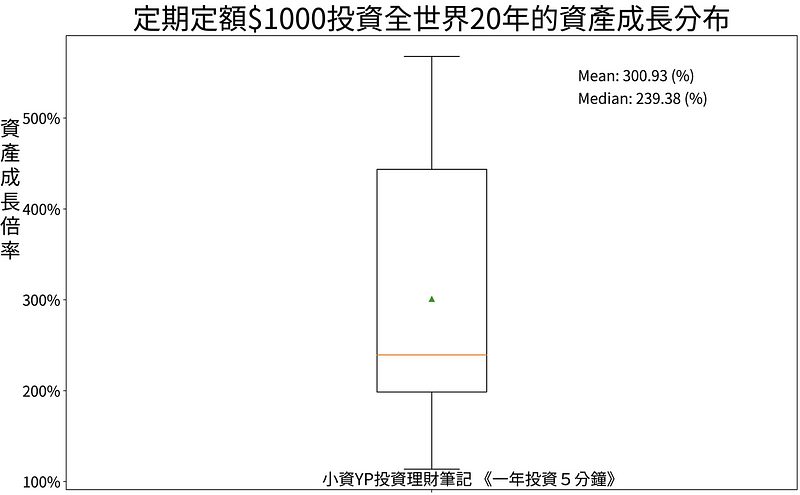

- 平均成長至300.93%

- 中位數: 239.38%

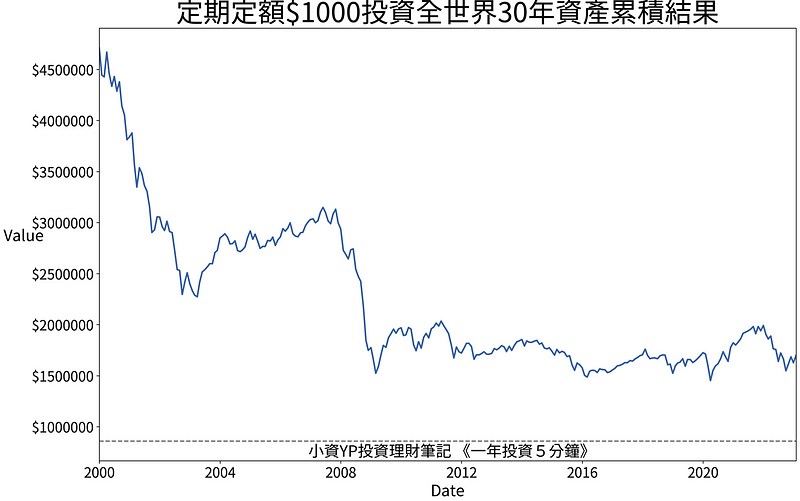

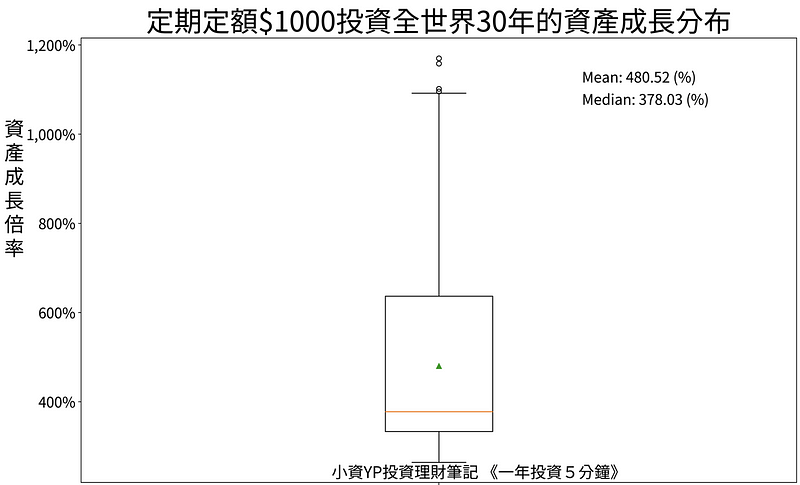

全球30年報酬

- 投資全球股市30年,報酬相當可觀

用箱圖來展示報酬分布的情況如下:

- 平均成長至480.52%

- 中位數: 378.03%

- 箱型的上下界線分別代表25%-75%的數據

- 持有時間越久,平均數離中位數越遠(綠色點相距橘色線),表示正極端值拉高整體的效應越顯著

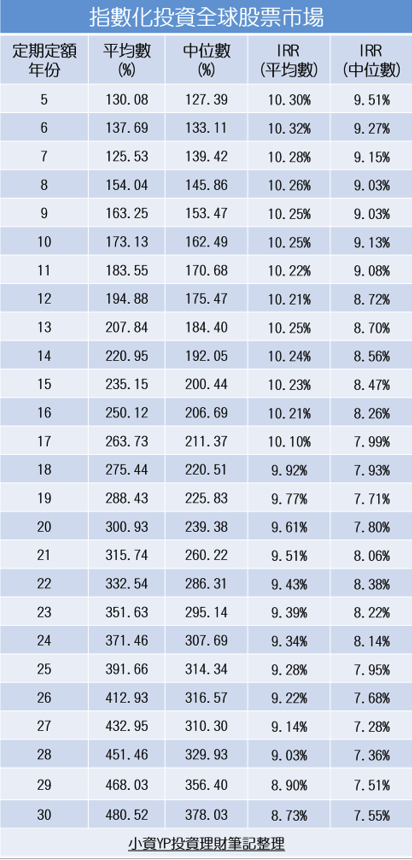

整理後如下:

我們從上述的表格,徹底接收市場想透漏給投資人的重要資訊。

投資是個長期的過程,當你投資越久的時間,股市帶來的回報將越優渥,換言之,低於五年的投資週期,我認為投資的時間並不夠長,除了較難享受到複利的增長效果之外,也可能因為運氣不佳遭遇股市的亂流,甚至面臨熊市的到來,導致沒有足夠的時間,讓股市恢復並扶搖直上。

換句話說,短期的投資,虧損的可能性絕對是比長期來要高出許多。

我們需要的是保持長期視野,接受必經的短期波動,方能擁有豐碩的果實。

定期定額全球股市合理報酬

根據先前的計算,過去採用定期定額投資全球股市,最終資產與總成本的比例(中位數)將如下呈現:

- 5年: 1.27x

- 10年: 1.62x

- 20年: 2.39x

- 30年: 3.78x

你現在很可能有個疑問,這些數據可以做什麼?

我常常與人分享指數化投資的好處,但是往往他人都會問一個問題:那指數化投資的預期報酬是多少?

對我們有理財相關知識的人來說,通常回答的內容是:長期來看年化報酬率約為6%-9%。

不過,在這個時刻,對方往往並不清楚什麼是年化報酬率,結果,我們反而開始解釋什麼是年化報酬率。

因此,如果我們能夠調整說詞,呈現一般人較能接受的說法,譬如多少年內賺了多少錢的方式,接受度就會很高。也就是此篇文章所計算出來的數據,透過最終資產與總成本的差異,是大眾比較容易理解的內容。

(如果你還不清楚什麼是年化報酬率以及相關的算法,可以參考相關這篇文章)

所以當下次有人問你的指數化投資報酬如何?

你可以這樣回答,定期定額1萬元投資全世界,在過去的歷史

- 5年約有76萬

- 10年約有194萬

- 20年約有573萬

- 30年約1360萬

藉由這樣的闡述,相信對方一定可以更加理解指數化投資,在過去的歷史紀錄中,合理預期未來的報酬。

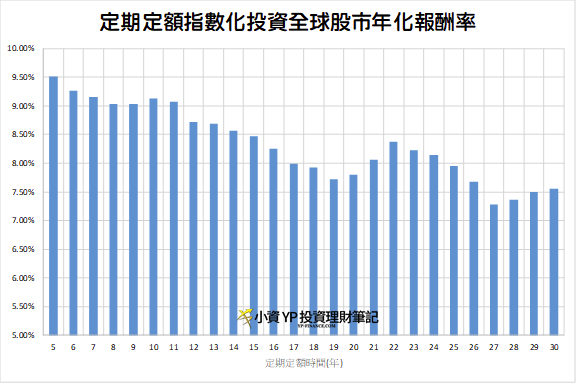

當然,你也可以將這些數據,就由先前這篇的年化報酬率算式,得出投資全球股票市場的年化報酬率約為8%左右。

財務規劃

不僅如此,我認為這些數據最重要的用處,是能夠幫助我們更輕鬆地規劃未來投資的軌跡,而附帶合理的數據,更可以讓我們對於計劃更有信心。

舉例來說,準備退休金是常見的財務課題,但是要投入多少錢才能夠達成財務目標,卻顯得更加重要。

假如我們距離退休年限還有30年,並且預期想要累積的退休金額是600萬,根據上述的數據,30年採用定期定額會讓成本成長至3.78倍,表示我們在30年內,需要投入共約158.7萬的金額,而我們還可以透過這個金額,換算成每個月約需要投入4500元左右的金額。

每個月定期定額4500元,就是我們可以實現財務目標的數字。

延伸閱讀: 定期定額 單筆投入 資產複利成長計算機

判斷投資策略的可行性

市面上有許多投資老師或達人,為了行銷他的策略或是課程,往往給出一些不合理的數據,或是一般大眾根本無法如法炮製的內容。

打個比方,如果有位達人說他透過定期定額投資,5年之後資產變到600萬,我們第一眼看到的是資產成長至600萬結果,600萬耶,當然會感到非常興奮。但如果我們冷靜下來,仔細回想前述的數據:全球股票市場的報酬,五年定期定額總資產會變成1.27倍左右,換句話說,在這五年內,這位達人共要投入高達472萬的本金,相當於每個月7.8萬的投資金額,這是第一個問題,一般人的收入根本沒有辦法,每個月投入這麼多的本金;再者,假設達人說不用每月投入7.8萬,僅需要每個月2萬就能達到目標,聽到這樣的做法依然會很興奮,但經過簡單試算,我們會發現,這是年化報酬率將近60%的投資結果,完全不符合正常的投資預期報酬。

我們應該謹慎評估投資策略的可行性,以免被不切實際的數據所迷惑。

定期定額指數化投資全世界結論

透過此篇文章的計算,我們發現全球股票市場在過去定期定額投資的情況下,不同週期所累積的中位數資產如下:

- 5年:1.27倍

- 10年:1.62倍

- 20年:2.39倍

- 30年:3.78倍

當然,這些數據會受到不同時期的投入、大環境因素例如通膨的影響。此外,這些數據所涵蓋的是全股票的投資組合,而多數人則會將債券納入資產配置中,以減少風險。然而,長期來看,股票的報酬率往往比債券高,因此在考慮債券的影響時,數據會有所偏移,儘管如此,透過本篇文章,我們依然可以了解全球股票市場指數型基金(例如VT 或 VWRA)過去的相似報酬情況。

因此,在進行財務規劃時,這些數據非常有價值,可以幫助投資人更好地評估資產的成長性。特別是對於退休這項人生中的財務目標,這些數據可以幫助我們簡單計算每月需要投入的資金,也能反過來評估我們的財務目標的可行性。同時,你也能參考這篇的數據,驗證自己目前投資情況,是否與其相符。

別忘了,你還可以用財務規劃計算機,填入預期的年化報酬率以及財務目標金額,試算每個月該投入多少錢。

希望本篇文章能夠讓你對於長期指數化投資更有信心!

延伸閱讀:

- 24小時不間斷工作的投資,怎麼還會賠錢? 你必須知道的投資試用期

- 市場越悲觀,你越該這麼做 | As goes January, so goes the year

- 快樂投資的秘訣 – 一切都掌握在你的手中

3 則評論

請問電腦版怎麼不能看

您好,不太清楚您不能閱讀的原因。

我測試FireFox, Chrome以及Edge都可以正常顯示,可能要請你換個瀏覽器或是更新成最新版試試看,謝謝。

您好!看了您寫的「指數化投資能賺多少錢?定期定額全球股市報酬區間分析與探討 (2023)」一文收穫良多。想請問這篇文章中有寫到每月定期定額1000元從5年至30年的歷史?請問這些數據的資料出自哪裡?是用哪個軟體回測出來?vt是在2008年後才有,之前的年份數據是如何產出的?謝謝