最近台灣的券商紛紛祭出許多優惠的手續費活動,由於能投資海外的方式一下子變得太多種,導致許多投資新手,不太清楚該從何下手,進行投資全世界的指數化投資,因此在這篇文章,將幫大家整理常見的4種投資途徑,分析投資方式的成本以及優缺點,協助大家選出合適的方案進行投資。

Table of Contents

小資族投資全世界

現在要進行全世界的指數化投資方式,大約有以下幾種

- 複委託

- 海外券商

- 國內定期定額

- 國內單筆(國泰複委託)

- 複委託免低消(富邦)

關於複委託跟海外券商的比較,在先前的這一篇文章已經有做比較詳細的介紹,如果不太懂兩者差異的話,可以先閱讀了解。

在減少交易的角度中,由於複委託有最低手續費的規範,這會讓想要嘗試短期交易的投資人,手不會那麼癢,默默地減少交易次數,反而是另一種好處,然而,要從國內投資全世界,除了複委託的方法之外,現在有部分的券商也開放每個月定期定股甚至定額定額的方式投資,也是一種可行的方式。

但如果你追求的是比較彈性、靈活交易的話,海外券商會更適合你,不外乎是免費交易手續費帶來的好處,除此之外,海外券商也可以一併幫投資人做股息再投入(DRIP)的動作。

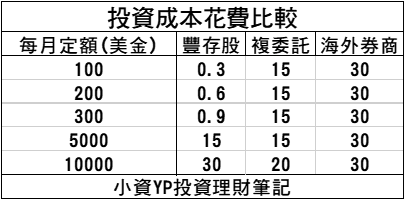

至於國內券商的定期定額,之前我則是透過分析永豐券商的豐存股,與海外券商跟複委託一較高下。

不過,近期關於國內的定期定額出現了一些變化,那就是富邦證券推出定期定額美股0.2%,沒有低消,價格硬是比豐存股少了0.1%,儼然成為目前投資全世界定期定額成本最低的選項之一。

PS. 永豐豐存股至年底現在調降至0.18%,買入免低消

因此在往後的內容,我將以富邦的定期定額作為範例。

至於國內單筆的選項,則是國泰證券推出首例不計交易金額,手續費通通都是3美元的方案。

成交金額100美金與成交金額10000美金,都是手續費3美元。

此計價方式與過往海外券商所採用的計費方式是相同的,可以說是國內證券的一大進步,比起根據交易金額的百分比當作手續費,採行固定費用得更像是手續費的意義。

另外,2022/03/25開始至2022/12/31,富邦證券宣布旗下的複委託,七國市場(美、港、中、英、日、德、新)交易海外股票,通通取消最低手續費限制,不需要繼續最低消費金額,而且ETF與股票都適用,值得注意的是,原本採用富邦購買英股的投資者,現在取消最低手續費之後,更有助於定期投入!

接下來,我將針對這五項投資全世界的方法,分析小資族在投資上的選擇。

各項投資方法的成本資訊

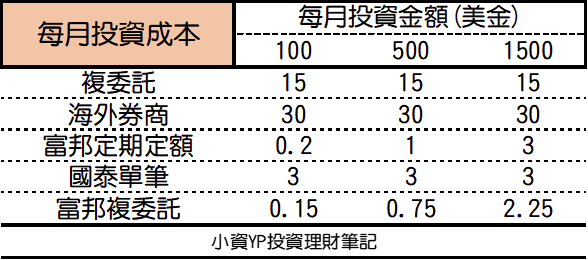

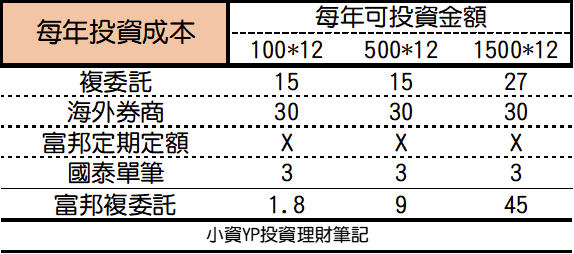

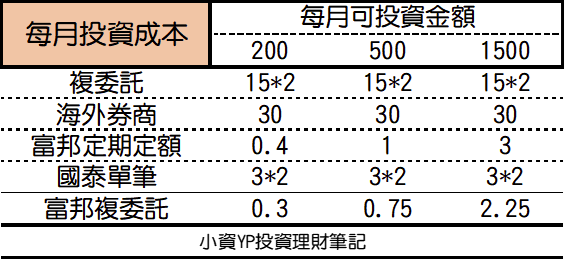

在比較各項方式之前,我以目前常見的費率成本作為初始設定

- 複委託: 0.15%/15美金 (低消10000美)

- 海外券商: 30美金 (電匯費)

- 富邦定期定額: 0.2% / 沒有低消

- 國泰單筆: 3美金/不限金額

- 富邦複委託: 0.15% / 無低消

而為了模擬小資族的情形,我將設定每月可投入的資金為100美金~500美金(NT$3000~NT$15000),並且分別對於兩種投資頻率做解析,每月定期定額以及一年單筆投入。

除此之外,關於投資組合的模擬,將從1檔的ETF,分析至4檔的投資組合情境,而不同投組的差異分析,可參考全球股票市場的一文。

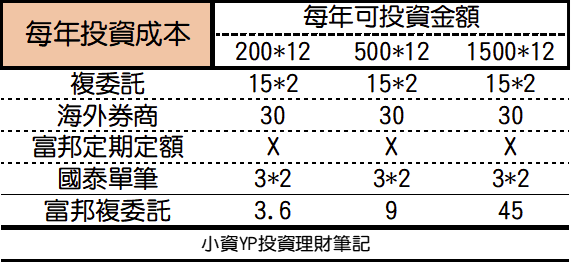

1檔ETF投資全世界

每月投入

- 富邦複委託 < 富邦定期定額 < 永豐定期定額 < 國泰單筆 < 複委託 < 海外券商

每年投入

- 富邦複委託 < 國泰單筆 < 複委託 < 海外券商

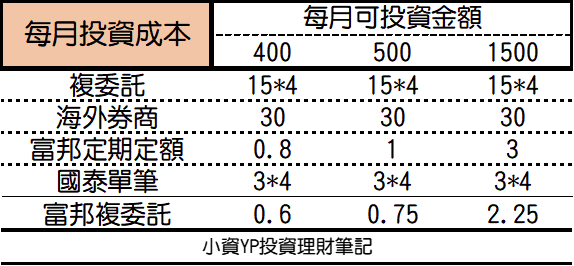

2檔ETF投資全世界

每月投入

- 每月投資金額因兩個標的故提高至200美金

- 富邦複委託 < 富邦定期定額 < 永豐定期定額 < 國泰單筆 < 複委託 = 海外券商

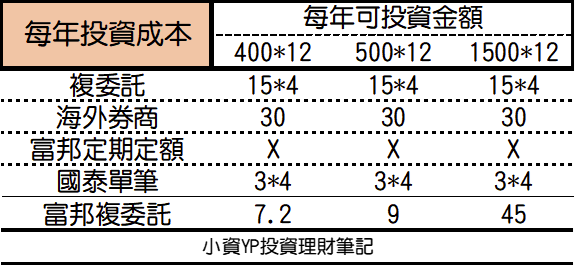

每年投入

- 富邦複委託 < 國泰單筆 < 複委託 = 海外券商

4檔ETF投資全世界

每月投入

- 每月投資金額因兩個標的故提高至400美金

- 富邦複委託 < 富邦定期定額 < 永豐定期定額 < 國泰單筆 < 海外券商 < 複委託

- 海外券商的優勢出來了

每年投入

- 富邦複委託 < 國泰單筆 < 海外券商 < 複委託

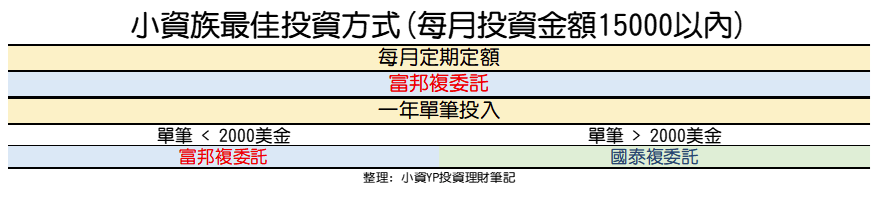

根據以上對於投入成本的分析,如果你每個月預期投入的金額在15000元以下,針對不同的投資頻率,在投資組合1-4檔的範疇中,採用下列的投資方式做全世界的指數化投資,將擁有較低的成本:

注意事項:

- 目前每月定期定額最佳成本是: 富邦複委託

- 一年單筆投入則是根據2000美金為分界點

- 假使富邦複委託結束免低消活動,可以採用富邦定期定額,但如果你要使用AOA系列的股債平衡ETF,富邦定期定額並沒有提供此標的,需要選擇永豐定期定額,此外雖然是定期定額買入ETF,但需要手動每月定期買入美金

- 國泰複委託可從台幣帳戶扣款

永豐定期定額沒有競爭力

Q&A

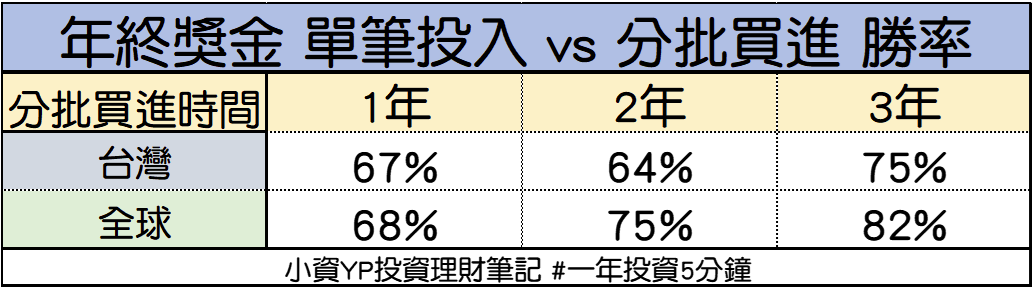

我該定期定額還是存一筆錢單筆投入?

如果你現在已經擁有一大筆資金,正準備開始投入,我會建議直接採取單筆買入的方式。

因為根據我在年終獎金需要一次性地投入還是分批定期定額買進的比較文章中,發現將現有的資金做一次性的投入,無論是在台灣市場或是全球市場,皆有較高的機率獲得更好的結果。

目前單筆成本最便宜的方法為富邦複委託或是國泰單筆複委託。

但是,你可能會有一個疑問,由於多數散戶都是上班族,領的是每月發放的薪水,是否會因為單筆擁有較高的勝率統計結果,反而需要將本金存到一定金額再單筆投入呢?

並不是的,因為每月的定期定額就是單筆投入!

將每個月的薪水所儲蓄下來的資金定期投入,雖然看似是個分批買進,但其實完全不是。主要的原因在於我們已經將每個月可以投入的金額,一次性的投入,這對於以月為周期來說,就是個單筆一次性投入(All in)。

此外,從機會成本探討的投入最佳週期,讓資金越早進入市場,越有機會享受到市場上漲的報酬,因此,採用定期定額,除了擁有上述的好處之外,更有助於你免除人性的情感因素,透過自動化的買入,達到紀律累積資產。

話雖如此,即便你後來決定選擇簡單的一年投入,我認為也沒有什麼不可,對些許的投資者來說,能投入的資金很可能是來自於年終獎金,每月並沒有足夠的餘額,能夠進行定期定額的圈存,甚至有的投資人,習慣當累積一筆資金後,只需要透過一次操作手續即可完成的易於操作性。

所以,你可以評估自身的條件與情況,選擇一個易於管理且能長久的方式進行投資。

我已經在永豐的豐存股投資,需要為了成本轉移嗎?

如果你已經投資一部份的資產,依照目前的差距,我認為不太需要轉移。

假設以每個月500美金舉例,一年的投資成本差異 500*12*0.1% = 6 (美金)。

除了轉移需要手續費,買賣價差是其中一項成本之外,另外一個風險在於,優惠的費率不確定能夠維持多久。

永豐豐存股至2022年底現在調降至0.18%,買入免低消,如果原本就在永豐的用戶,現在享有比富邦更低的優惠。

我已經在永豐的豐存股投資,新資金需開立富邦投入嗎?

我認為是可以的,但不能怕麻煩。

因為如果你是採用資產配置兩者以上的標的,會遇到一些管理上的困擾,比如能夠幫助你控制風險的再平衡,會稍微不好處理一點(雖然本身定期定額就不方便再平衡),此外,原本在永豐所獲得的股息,如果想要透過複利增長,需要再次處理或是轉移到其他帳戶使用。

不過,如果你是採用AOA系列的股債平衡,或是單一VT的全球市場當作投資組合,直接在新的帳戶購買倒是可以省略再平衡的問題。

2022/03/24更新: 現在更建議直接採用富邦複委託,不但沒有標的選擇問題,還有支援英股(VWRA、VAGU、AGGU)。

海外券商對小資族沒有優勢?

目前看起來確實如此。

以前述的每月15000可投入的資金,採取一年一次交易的電匯費用,儘管把電匯成本壓低到20美金左右,在目前國泰單筆複委託3美金的方案,就成本的角度是沒有辦法與之抗衡。

但如果你採用投資策略並不是買入持有,而是透過短期交易賺取獲利,在交易次數增加的情況下,海外券商會是比較好的選擇,只是你必須理解,正確的擇時交易買賣,勝率需達到70%以上才能勝出簡單的買入持有。

不過,海外券商還有一個國內券商沒有的優勢,股息再投入(DRIP)。

國泰單筆最佳投入週期?

當考量到閒置資金的機會成本(因未投入而錯失市場上漲的報酬),便可以透過最佳投入週期這篇文章提供的小幫手,計算國泰單筆3美元,在預期報酬率7%,小資族依據不同投入金額,能採用的投入頻率如下。

- 考量機會成本,不一定要採取一年投入一次,可以參考上述最佳投入間隔周期

小資族投資全世界結論

現在要投資全世界,對於不敢採用海外券商的台灣人來說,國內的券商選擇並沒有比較差,反而在某些資金以及頻率的條件中,投資所需要的成本還能夠來的更低。

假如你選擇的是採用簡單的一檔AOA,或是兩檔的VT+BNDW,這些大範圍、分散程度夠高的ETF建構投資組合,在此文的分析中,國內券商的定期定額或是國泰的單筆複委託優惠活動,都帶來絕低的成本支出,雖然一次性的付出成本影響沒有持續性的內扣費用來的大,但每省一筆費用就是讓自己下次可以投入的金額更多,距離財務目標將會越來越近。

不論你最終投資方式的選擇為哪一種,我都需要先恭喜你跨出最艱困的一步,這表明你正在替自己未來的人生做理財規劃,而且你選用我認為最合適大眾的投資方法,一年只要5分鐘的指數化投資,我相信這能避免你走向冤枉路,花費過多的心思與時間,研究思考該如何增進自己的資產。

透過買進持有全世界的企業,代表我們認同,長期的市場將會延續上漲的情勢之外,也相信持有的時間將遠比買入的時機更重要,且易於達成。

不過,接下來的投資挑戰,正是你必須在市場的波動考驗中,堅持到底,進而實現財務目標。

只是長期投資說的容易,但做起來並不簡單。

然而,成功的秘訣,就是把握你能掌握的因素,成本、時間、風險與行為,我便是透過這些關鍵,順利度過市場的下跌,堅持到現在,如果你不清楚要買什麼標的進行投資組合的配置,也想了解這4大關鍵的奧妙,歡迎參考《一年投資5分鐘》,相信你閱讀完畢後,一定可以對指數化投資更加的有信心!

投資不需要很多錢才能開始,投資需要你現在就開始。

如果你對於永豐、富邦或是國泰的券商開戶有興趣,我也分享自已本身的費率。

- 永豐: 0.2% / 15 美金 (美股)

- 富邦: 0.1x% / 低消 議價 (美英股)

- 國泰: 低於 0.12% / 12 美金 (美股),僅提供給持有一年5分鐘新書的讀者

歡迎來信洽詢。

延伸閱讀:

10 則評論

小月想要YP大大談的優惠證卷戶去開戶,上面寫來信洽詢~信來了~~

你好,你推廣的指數化投資我很認同,也並且在今年開始豐存美股上實行

請問如果得到更優惠的手續費呢?謝謝

請您來信或私訊粉專,我會提供您聯絡方式

您好,因爲看您的文章,想要開始小額買入美股ETF,因本身就有美金在國泰帳戶,是否可透過您開證卷戶,有優惠的手續費,謝謝

可以的,沒問題,歡迎私訊或是透過電子郵件與我聯繫,謝謝。

您好,能否提供富邦、國泰複委託優惠手續費的營業員聯繫資料給我呢?

今年2023不知道還有沒有,沒有也沒關係,先謝謝您了^^

祝~好人一生平安

您好,因爲看您的文章,想要開始小額買入美股ETF,能否透過您在富邦開證卷戶,有優惠的手續費呢?謝謝

沒有問題,請私訊FB或是Email。

YP 您好,我原本是採用海外券商每年投入一次,有幸看到您分享的文章,了解到台灣目前的手續費已經很低廉了,想請問您一個問題,每月預計可以投入的錢,假設約$15000,您會使用定期定額或著一次單筆投入,這兩個方法是一樣的?還是說一次單筆投入可以每次選擇標的(藉此達到股債比例的設定),謝謝您的經驗分享,祝 順心

現在由於複委託沒有低消,我認為可以一次單筆投入,按照你的資產配置比例投資即可。