《 財務獨立 》代表著在退休期間藉由投資擁有源源不絕的被動收入,是許多投資人的目標。對於提早退休邁向財富自由的FIRE理財族來說,他們正是追尋此財務目標的投資者,為了要讓退休生活達到上述的目的,不只FIRE一族,許多投資者把財務自由的4% rule當作累積資產的終點,主要是想藉由每年透過提領資產總額的4%當作生活費來維持生活所需,達到不需工作也能擁有收入的境界。

在我們之前的文章:財務自由需要多少錢?闡述如何使用4%法則計算財務自由的目標金額,藉此幫助讀者建構長期的FIRE投資計畫,簡單地說,如果每年的必要花費是40萬,則投資人需要累積1000萬的資產,藉此達到透過安全提領率4%提(賣)出40萬當作被動收入,讀者還可以透過財富自由計算機理解目標金額後,再使用財務規劃小工具規劃設定投入的金額。

問題是,你心中可能有個疑問關於4%法則是怎麼來的? 為什麼4%法則有效?

這正是我在這篇文章中準備要告訴你的事情。

事實上沒有人說4%提領率可以代表FIRE的終極累積資產目標,但是如果真的要找到源頭的話,會是William P. Bengen在1994年發表的這篇論文 Determining Withdrawal Rates Using Historical Data,這篇報告中雖然並未告訴人們要使用4%的提領率當作退休(FIRE)的目標金額,但是他提出了4%提領率在某些前提下可以當作安全提領率的概念。

所以在接下來的文章,我們來好好地抽絲剝繭看看Bengen是如何闡述這個概念。

Assuming a minimum requirement of 30 years of portfolio longevity, a first-year withdrawal of 4 percent, followed by inflation-adjusted withdrawals in subsequent years, should be safe.

內容目錄

三大金融危機

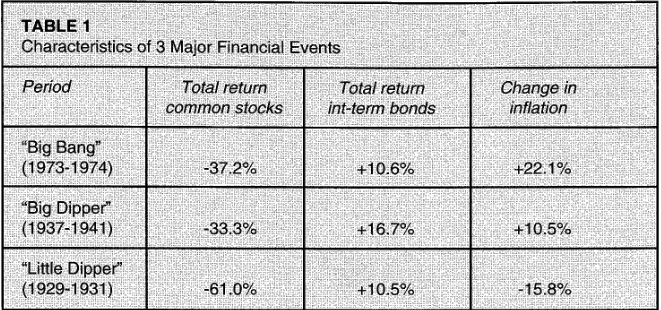

首先Bengen在論文介紹過去三大金融事件,分別是

- Big Bang(1973–1974)

- Big Dipper(1937-1941)

- Little Dipper(1929–1931)

這三次危機所對應的股票下跌、債券上漲以及通膨反應如下。

(股票下跌、債券上漲以及通膨反應)

財務獨立 提領率要設置多少才安全?

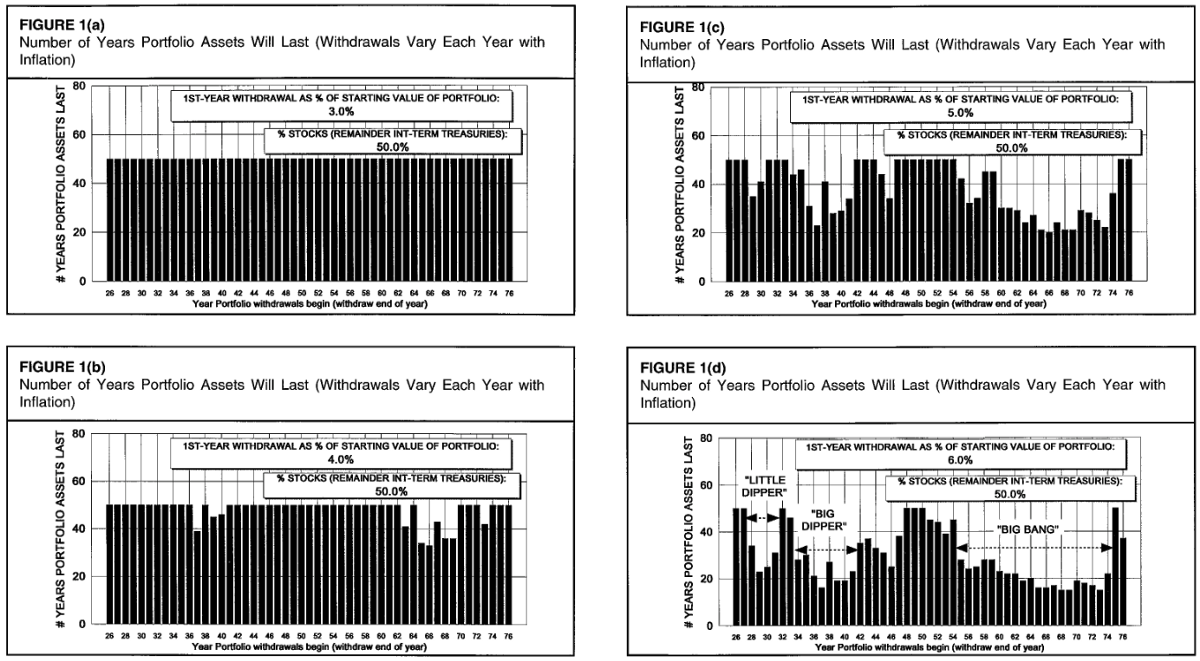

首先Bengen採用的是50/50的股債組合,回測過去實際的數據(檢測時間1926-1976),主要是想理解在不同的第一年提領率之下,搭配之後提領的金額隨通膨調整的過程,統計退休金在此提領規則下可以維持多久不耗盡(維持最長的年份設定為50年),這邊與一般認知的提領率方法不太一樣,大眾的認知是每年都固定一個比例,但是Bengen只有第一年會設置比例,其後的提領金額則是隨著通膨調整。

EX: 例如第一年的提領率是5%,經過一年後通膨是1.2%,則第二年的提領率將會隨著通膨調整是5% * (1+1.2%) = 5.06%。

以下是Bengen的測試結果

(左上:3% 左下:4% 右上:5% 右下:6%)

- 3%以及3.5%的提領率全數維持50年之久

- 4%的提領率最少可以維持33年,但大多數時刻都是50年

- 4.25%的提領率最少可以維持28年

- 6%的提領率,只有不到40%的機會可以維持超過30年

不難看的出來,提領率越高,對於退休金消耗的程度也越大,也越容易在時間內耗盡資金。Bengen在這邊下一個小結論,如果是對於60歲還有20-30年餘命的退休人員來說,其提領率不應該超過4%,就過去的歷史數據來說這樣可以保證提領至少33年,能夠讓退休人員不愁吃穿直到終老。

股票的比例會影響提領率嗎?

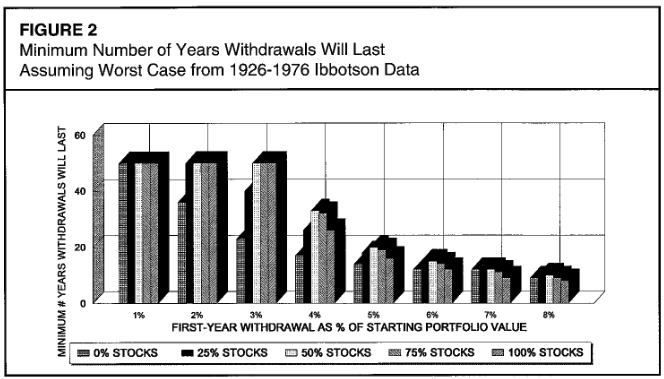

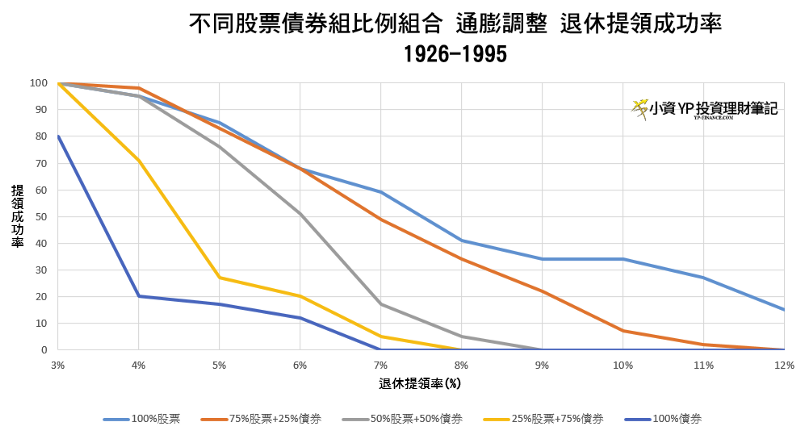

在上述的實驗中,採用的50/50股債配置,如果股票的比例不同,對於實驗的結果會有影響嗎?

在下圖,採用了0%、25%、50%、75%以及100%的股票配置,在不同的提領率底下其退休金最少可以維持多久,換句話說,此圖顯示的是在該股票比例之下最差的存活情況。

- 擁有太少的股票比擁有太多的股票還慘 (寧願配置多一點股票)

- 50/50的配置看起來是在不同提領中的最佳解(從提領率4%-8%的最高點可以得知)

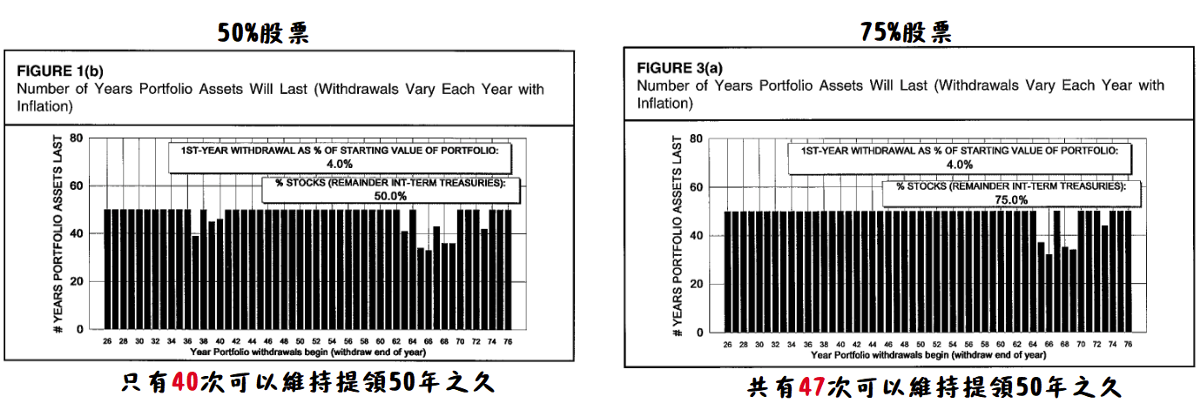

50/50的股債配置會是最佳解嗎?

不盡然,雖然我們從上圖看到50%的股票配置和75%的股票配置帶來的結果非常接近,但少了25%的50/50股票配置,難道真的沒有什麼缺點嗎?

如果我們將兩者重跑1926-1976的時間,在4%的提領率之下,我們看到一個比較顯著的差異,就是配置50%股票能維持50年提領的次數只有40次,但是75%股票配置的組合可以達到47次。

(4%提領率比較)

- 能夠維持50年的次數75%股票較多

- 75%配置輸給50%配置的年份如下 (僅有兩年)

- 1966年: 33年 vs 32年

- 1969年: 36年 vs 34年

如果將提領率從4%調整至5%的提領率又會是如何呢?

(5%提領率比較)

- 其中有24年,75%股票配置比起50%延長了退休金的使用年份

- 但在1929的股災,75%很明顯輸給50%股票配置(通縮的時代)

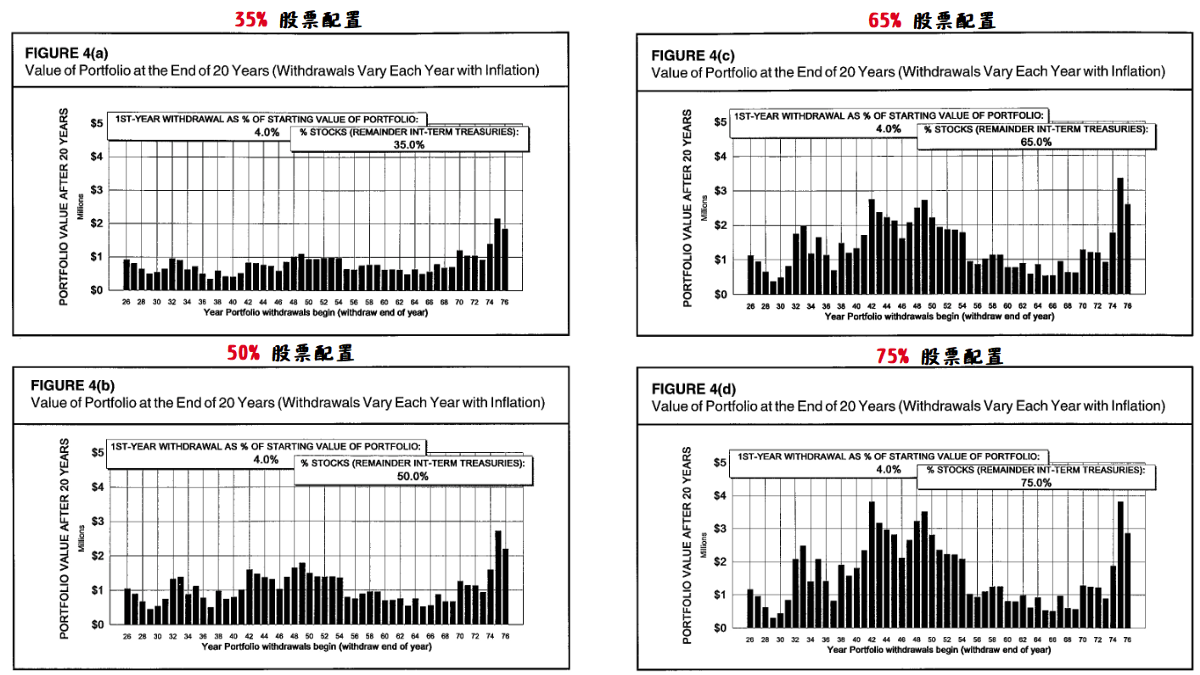

提高股票的比例可以累積更多的財富嗎?

從上述的實驗發現75%的股票配置比50%的股票配置帶來的結果更趨於正面,Bengen在此部分又做了另外一個實驗,他想理解在此兩種比例的配置經過20年4%提領之後,哪一種配置的資產剩下比較多,藉此觀察多配置的股票是否有發揮效用。

- 縱軸代表的是累積資產的多寡

- 股票比例越高,累積的資產越多

- 75%配置平均比35%股票配置還多123%的資產

但是並非越多的股票配置越好,根據Bengen的回測,超過75%的股票配置,在1929的股災,75%是很明顯輸給50%股票配置。因此,為了讓資產配置不同的未來挑戰,他建議將股票的比例設定在50%-75%比較合適。

提領階段需要隨著年齡的增長改變股票的配置比例嗎?

你覺得隨著年齡增長,股票配置要變多?還是要變少? 還是根本不需要變?

首先我們要先理解退休人員(FIRE)使用退休金的兩大原則

- 讓資產在退休期間可以持續產生被動收入,直到終老

- 在終老時盡可能留下更多資產給後代

關於第一點,我們從不同的提領率得知,採用合適的提領率將可以達成此目的,而關於第二點,就需要資產配置,也就是採用合適的股票比例來完成。

在此議題,作者提出三種不同時機點的退休人員當作模擬,分別是大跌之際(the black holes)、繁華之際(the stars),風平浪靜(the asteroids)。

時運不佳的the black holes

例如在1929年有著50萬美元的退休者,經過3年至1932只剩下不到20萬美元,三年的時間資產蒸發30萬美金,你能想像嗎?儘管一開始提領的4%從20000美金經過通縮調整變成15300美元,但此提領金額卻佔據整體資產的7.6%,在此時此刻,投資人會有很大的動機想把股票轉換至債券,尋求比較低風險的配置,可是,千萬不要這麼做。

因為假設投資人在1932年底,把所有的股票轉換至債券,則退休金將在1946年,也就是退休後的17年就會用盡;如果保持25%的股票配置,則可以使用至1950年;保持50%股票配置的投資者則可以使用到1957年;至於75%股票的配置者,在退休後的63年,1992年會擁有170萬美元,你沒有看錯,比一開始退休的50萬還多。

但如果投資者在1932年底,不是把股票轉換至債券,而是大膽把債券換成100%股票,儘管經歷Big Dipper(1937–1941)和Big Bang(1973–1974)兩次大股災,但在1992年,他卻會擁有

4200萬美元的退休資產

對於其他時運不濟的投資者,例如1937、1946、 1969、 1973或是1974年,都可以透過相同的回測達到類似的結果,在悲慘的市場期間將股票換至債券的非理性投資決策,是千萬要避免的,就跟我們之前提到的在下跌的市場想保住資產必須做這件事情是相同的。

然而,同樣要在當時將債券轉換至100%股票的決策,也是要對未來有無比的信心與毅力才有可能做到,而較佳的方式則是維持50%-75%的股票配置不變。

站在風頭上的The Stars

與時運不佳投資者相比,站在風頭上的the stars是完全不同的際遇,例如1949、1950年代、1975-1976以及1982的退休投資者,退休之際就馬上享受到市場大幅攀升,面對此繁華的市場報酬,The stars會出現兩種心聲,分別是提高退休提領率與股票占比,為的就是試著享受更多金錢帶來的生活以及期盼未來較高的市場報酬,輕易調整是件好事嗎?讓我們看以下的例子。

在1950年有著50萬美元的退休者,選擇第一年4%的提領率,在經過繁華的10年之後的1967年(該時期年化報酬率12.9%),原本的50萬經過這些年的提領變成超過100萬美元的資產,他發現經過通膨調整金額只佔據原本資金的2.3%,於是重新調高提領的比例到4%,也就是4萬美金。這樣的調整將帶來什麼事情呢?

在往後的幾年,遭遇了1969年的下跌,以及1973-1974年的股災(Big Bang),在1974年他的資產只剩下77萬美元,加上通膨的影響,實際購買力只剩下50萬不到,對比當初在1967年調整時期的104萬美元足足少了一半以上,更令人吃驚的是,目前他所提領的金額占據整體比例高達8%。是的,面對此劇烈的損失,退休者很容易尋求低風險的配置,像是把股票轉為債券,這句話聽起來有沒有很熟悉?

沒錯,這正是時運不佳投資者的the black holes所面臨的困境,現在的the star只能說是個墜落的那顆星,然而面對此情境的方法都是一樣的。

就是 Stay the course,而大膽一點的做法則是反其道而行,增加股票配置。

延伸閱讀: 債券的收益率這麼低我還需要配置嗎?

風平浪靜的the asteroids

對於退休之後的第一個10年,市場所帶來的報酬符合原本期待的退休人員來說,他們其實並不會想要藉此改變提領率或是股票的配置,因為一切就是符合原本的預期,例如1942-2946,或是1959-1960年的退休者,這樣的結果與投資行為,也是我們最想要面對情況。

然而,市場被稱為市場,就是因為他的不可預期性。我們很難預期在前10年順利度過的退休者,之後的10年是否又能如預期般的舒適生活。比如在1959年退休者,卻在他們的第2個10年就會遭逢1973年的股災,但幸運的是,在第一個10年已經擁有足夠的緩衝面對接下來的金融危機,也讓他們有餘力可以在股災之後考慮使用股票的配置加速未來的累積財富。

延伸閱讀: 市場的下跌是很容易出現的

財務獨立 4%法則 結論

不管你是FIRE邁向財務獨立、財富自由的投資者,還是主流工作型態即將進入退休階段的讀者,在此論文中提供了不同的分析角度讓大家評估如何準備退休配置,而在論文中作者有幾個比較重要的假設或建議。

- 股票的長期回報為10.3%、中期債券回報為:5.1%、通膨則是3.1%

- 退休投資組合應包含至少50%-75%的股票

- 每年必須再平衡(最佳再平衡的3個時機)

而對於面臨迎接退休生活的讀者來說,首要的步驟即是決定第一年的安全提領率,而此安全提領率會根據預期的壽命來決定,作者建議選定預期的退休年限再加上5-10年會比較安全,當決定第一年後的安全提領率後,這個提領率就再也沒有用了,因為之後的每年提領金額僅要隨著通膨調整即可,而提領率會從50%-75%的股票配置組合計算最短的持有年限和最大的提領比例以符合未來的期待。

舉個例子來說,假使我想要靠此資金活40年,如果在70%的股票配置回測下,選擇4%可以維持50年,選擇5%可以維持40年,則我可以嘗試選擇5%當作我的第一年提領率。也就是盡可能讓退休金維持必要的年限並且獲取最大的生活資金為原則。

至於4%的法則究竟是如何出現的呢?

原來是因為Bengen認為年齡60-65歲的退休人員,如果搭配50/50股債配置,採用4%的提領率會是安全的,原因在於根據他的研究結果,4%的提領率最少可以維持33年,儘管大多數可維持至50年,此方法對於60歲退休人員的預期壽命來說是非常足夠的。

就是這樣的一句話,造就現在廣泛流傳的4% FIRE黃金公式。

除此之外,在其後的The Trinity Study也對於此項提領議題做更深的研究,實驗的結果是一致的。

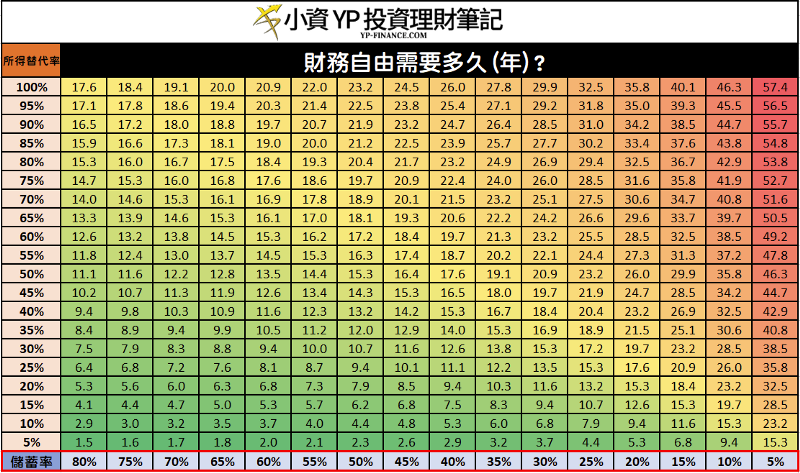

當你屬於正在累積資產的階段,不彷使用財富自由計算機計算未來退休的目標金額,以及還需要花多少使用勞力獲得收入以達成退休目標,但請記得,決定財務自由抵達的時間,儲蓄率將會深深的影響,只要提升個5%儲蓄率,就可以少個好幾年的時間完成,你可以透過財務自由的決定性因素文章或是下列的圖表一探究竟。

此外,如果你沒有投資的目標,或許可以使用4%法則當做你的資產終點,這樣在投資這條道路上,才不會感到迷惘,至於要用什麼方法達成財務獨立,歡迎參考ETF被動投資懶人包,裡面將解答為什麼要使用指數化投資,以及你在投資路程中所遇到的一切問題。

延伸閱讀:

- 順利邁向退休生活的兩大關鍵,把握其中之一事半功倍

- 使用ETF打造財務自由的全球股票市場配置

- 想成為市場上少數的贏家你必須這麼做

- 賺錢更賺自由的FIRE理財族

- 拿鐵因子帶來財務自由的3個秘密

- 第一桶金財務規劃小工具

2 則評論

請教如果股票部分配置VWRA,退休後必須賣股來支付生活開銷,假如不想賣股到時候將VWRA全數換成VWRD,這方法可行嗎?

您好,根據您的方法,假使換成VWRD也是必須賣股支付生活開銷

除非您所接收的股息可以支付生活,但是股息就跟股價一樣不太能預測

我個人並不會這樣做,提供你參考看看。