擁有一個理想的退休生活,是許多投資朋友的理財目標。但順利退休到底需要達成什麼條件,才能放心去開啟第二人生呢?我們其實不太容易去評估順利退休到終老的成功性。換句話說,對於現在辛勤工作的我們,可以想像的是,未來的退休生活將會面臨許多不同的因素影響。因此,在此篇文章,我想要與你分享,儘管退休會受到眾多不可控因素的變化,但其實我們可以歸納出兩點關鍵,而關於其中一點,你無法想像他能帶來多划算的變化!

- 儲蓄率

- 資產配置

再看下去之前,不妨可以想一想,會是哪一個因素讓你更感到意外!

Table of Contents

退休生活的兩點關鍵

先前我們透過4%的提領法則以及富達的退休指南,理解要順利無虞的退休會涉及許多關鍵要點。

比如退休金要準備多少就是一個很標準的問題。

然而關於這個問題的答案,會取決於你在工作期間所累積的收入之外,我們也需要評估未來的通膨是什麼樣子,將來投資的資金報酬又會如何,因此你會發現,有很多的外在因素都會影響這個目標金額。

不過,假如我們現在已經有一個很明確的目標金額,無論是否正確,我們只要關注該怎麼完成這個目標就可以,我所採用的方法就是指數化投資,每年所花費投資的時間差不多就是5分鐘,還能擁有高效率的投資效益。

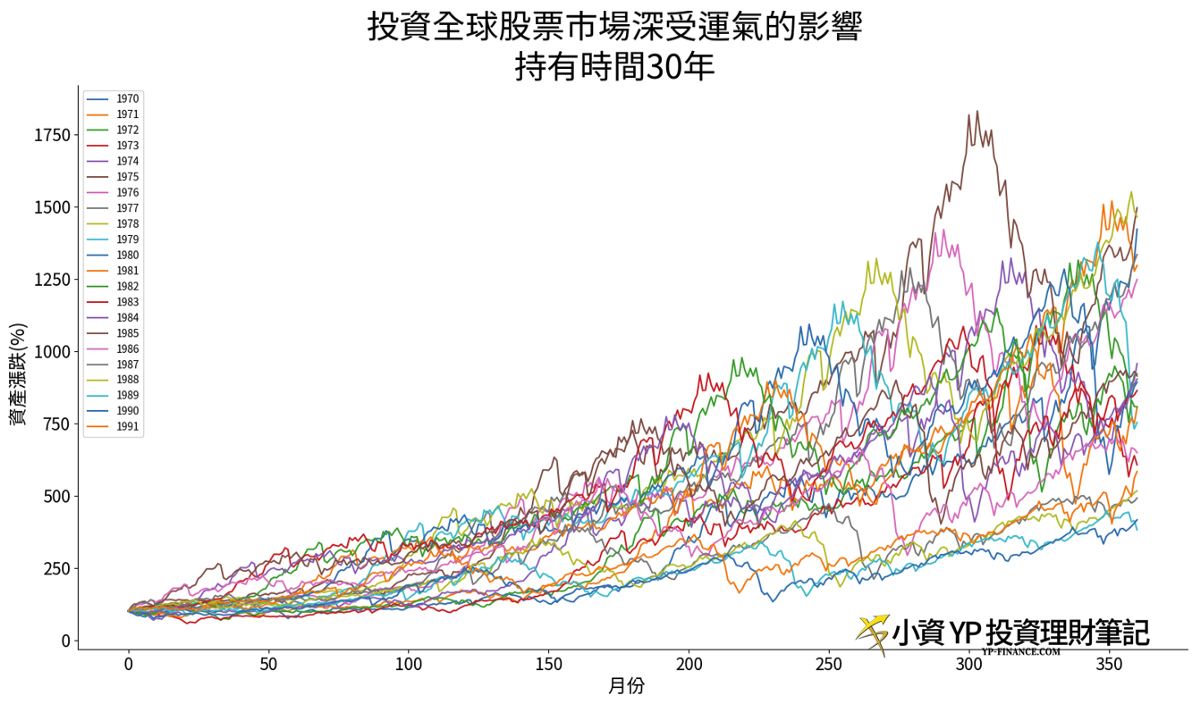

但另一方面,在累積資產的過程中,我們也會想知道需要花多久時間才能完成目標,只是這就會需要看市場的臉色,要是累積階段的市場報酬高,我們就可以越快抵達,反之就會花比較長的時間。

但是我們都很清楚,關於市場的報酬變化,我們不但沒有辦法控制,也無法準確預測。

不過,想要加快退休金的抵達,我們卻有兩個可控因素,是確實掌握在我們手中。

分別是儲蓄率與資產配置。

儲蓄率

儲蓄率很容易理解,存下來的錢越多,直接加快累積資產的速度,但是,儲蓄率要提升,非常不容易,因為在我們的生活中,所有關於金錢的決策,都會影響到儲蓄率的高低。

很簡單的例子就是關於我們的食衣住行。

如果你的食量比較大,在吃的花費就會很高,如果你需要一台交通工具通勤,在行的花費就會增加支出,甚至,如果你選擇買房,不管是頭期款還是每個月的房貸,肯定都是一筆不小的支出。

除了日常所需之外,你還可能上有兩老,下有雙寶,收入除了要支應自己的生活之外,還需要負擔照料親人的費用,是不少小家庭所面臨的情境。

換句話說,要提升儲蓄率,除非我們支出可以降低或是增加收入的來源,否則一般的情況下,儲蓄率並不容易變化,生活中有太多的支出需要我們來面對,儘管你可以選擇不同的生活水平,但如果想要維持一定水準,面對眾多支出難以提升儲蓄率,是目前很現實的情況。

只是,對於另一點,資產配置,就顯得很不一樣了。

延伸閱讀: 決定財富自由完成時間的2項關鍵因素

資產配置

所謂的資產配置,代表著你願意承受多少虧損的風險與價格波動,換取未來有可能的報酬。要採用何種資產配置(股票與債券的比例),完全取決你個人的風險承受度。

這也是說,先前提到生活中的財務決策,跟資產配置其實並沒有太大的關係。

但為什麼我們要特別將資產配置拉出來說明?

因為資產配置是比儲蓄率更有CP值的選擇,只要一點的改變,就能透過複利帶來巨大的變化。

你可能還不知道為什麼,接下來讓我們透過一個實驗來說明。

資產配置是累積退休金最輕鬆的決策

為了模擬一位投資人準備退休金的過程,我們設定以下的背景條件

- 工作年限: 40年

- 投資組合為美國股票與債券

- 起初的年薪是30萬台幣,並隨著每年通膨成長

在以上必要的設定之後,我們便可以藉由不同的儲蓄率以及資產配置,理解為何可以藉由改變資產配置的內容帶來儲蓄率提升的功用。

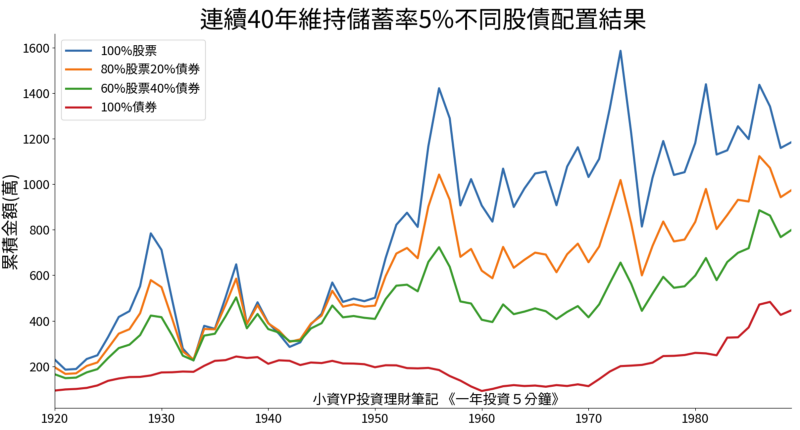

首先,我們先來看儲蓄率5%,持續40年工作存錢投資的結果。

- X軸為退休年份

- Y軸是退休金的累積金額

很顯然的,股票比例比較高的組合,幾乎都可以帶來較高的累積成果。

比如1890開始,年收入30萬、每年儲蓄率5%持續到1930年的投資人,會有60萬的本金,但如果採用不同配置,退休金將有很大的差別。

| 本金 | 100%股票 | 80/20 股債組合 | 60/40 股債組合 | 100%債券 | |

| 累積金額(萬) | 60 | 711 | 547 | 415 | 173 |

- 100%股票: 711萬

- 80/20 股債組合: 547萬

- 60/40 股債組合: 415萬

- 100%債券: 173萬

僅僅只是將儲蓄的資金拿去投資,就能換來3倍到超過10倍的增長,這正是投資的威力。

不過,我們要關注的地方,不僅僅只是投資,想要讓資產累積的更多,你也可以透過儲蓄率提升的方法達成。

在前述的相同例子,如果我們將儲蓄率從5%增加到7%,退休金將會有以下的變化

| 儲蓄率 | 100%股票 | 80/20 股債組合 | 60/40 股債組合 | 100%債券 |

|---|---|---|---|---|

| 5% | 711 | 547 | 415 | 173 |

| 7% | 966 | 766 | 582 | 242 |

對於1980年代的投資朋友來說,如果儲蓄率只有5%,他可以藉由配置比較風險較高的投資組合,達到與儲蓄率7%風險較低的組合差不多的結果。

- 5% ->80/20 股債組合: 547萬

- 7% ->60/40 股債組合: 582萬

目前我們知道兩個關於儲蓄率與投資的關係。

第一點,假如儲蓄率沒有辦法提升,則可以透過較高的股票曝險來增加達成目標的機會。

第二點,較保守的投資人,採取較低的股票配置,相當於低儲蓄率風險較高的配置結果。

現在,對於資產配置的力量,你很清楚的知道,只要投資一開始就做出一個簡單且持續的決定,就能產生相當儲蓄率的改變,我們必須記住這點。

資產配置與退休生活

我們努力工作儲蓄投資,只要採取不同的資產配置,就能大大地影響退休金的變化。我們接下來,再透過一個小實驗,從退休生活的提領角度,檢視資產配置與儲蓄率的影響。

關於退休生活的提領設定如下:

- 退休提領年限設定30年

- 資產配置的內容與退休前一致

- 退休後的支出比例與退休前一致(5%的儲蓄率,代表支出是95%)

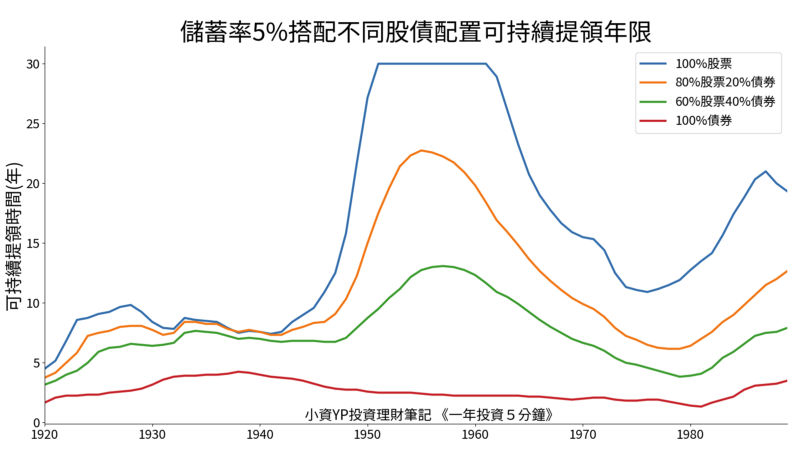

下圖是儲蓄率5%,採取不同股債配置累積退休金的投資人,可以持續提領的退休生活年限。

我們可以觀察在1960年這個時間點退休的投資人,在不同配置底下的退休年限

- 100%股票: 可以因應30年的退休生活

- 80/20 股債組合: 19年

- 60/40 股債組合: 12.3年

- 100%債券: 僅僅只有2.5年

由於儲蓄率僅僅只有5%的關係,導致投資組合必須全部都是股票,才能達成30年的退休提領生活,但我們也能看出,資產配置在這邊所發揮的顯著效果,就算只有5%的儲蓄率,也能幫助投資人持續提領30年的退休生活。

另一方面,假如我們可以提升儲蓄率,也能透過風險較低的資產配置組合來幫助我們度過退休提領生活。

- 80/20股債組合,需要搭配儲蓄率7%的配合

- 60/40股債組合,需要搭配儲蓄率10%的配合

這說明,對於相同的財務目標,越是懼怕波動的投資人,採用股票配置較低的組合,需要更高的儲蓄率。

下圖顯示著不同儲蓄率所帶來的變化:

如果想在過往的美股歷史,擁有至少30年提領年限的目標,以下是在累積資產階段(40年),不同股債配置下所需要的儲蓄率

- 100%股票: 儲蓄率13%

- 80/20股債配置: 儲蓄率14%

- 60/40股債配置: 儲蓄率16%

- 100%債券: 有點難…

因此,如果想要達成退休金財務目標,透過資產配置以及儲蓄率的提升都能實現,而在退休後的生活,會因為資產配置的不同,造成提領時間長短的差異。

退休金與資產配置結論

儘管我們在此篇文章,透過不同的實驗方法呈現資產配置以及儲蓄率帶來的資產變化,但是我們都很清楚,儲蓄率的提升比起資產配置的改變,難度更高,換句話說,如果你願意透過資產配置的一些變化,就能帶來儲蓄率提升的效果,這與先前說明資產配置將帶來長期90%以上的報酬決定不謀而同。

然而,就算是在投資組合中,你願意承擔更多風險換取更多的收益(我知道也並不容易,風險越高波動越大,你越容易離開市場),但是市場的未來報酬依舊並非我們能控制的,但是反過來說,這就會是你所需要承受的唯一風險。

畢竟對於保守的投資人來說,如果他一開始就選擇較低風險的配置,那他在退休所需要面臨的問題,則會更加嚴重,退休金不足以支應生活,除非他願意有效提升儲蓄率來改善此問題。

所以,對於每個人都需要面對的退休金缺口,你可以選擇資產配置解決,或是選擇提升儲蓄率的方式。

不過,最好的方法當然是雙管齊下,而更簡單的單一選擇是,資產配置!

延伸閱讀:

Reference: the-easiest-retirement-choice