VWRA (Vanguard FTSE All-World UCITS ETF)是YP在IB購買的投資全世界的ETF。如果投資人想要透過英股ETF投資全世界股票市場,享受非美國的海外投資人稅賦上的優勢,在之前的文章有介紹 VWRA這檔英股ETF投資就可以達到,只是台灣的投資人想要購買英股,並沒有美股(VT)來的那麼方便,目前已知的管道只能透過Interactive Brokers(IB盈透) 或是複委託才能達成。YP目前是透過開立IB(開戶教學)來購買,在以下的文章中,我會分析不同背景的投資人狀況,提供想要購入VWRA等其他英股ETF的投資者一項投資參考。

Table of Contents

使用IB還是富邦複委託購買 VWRA ?

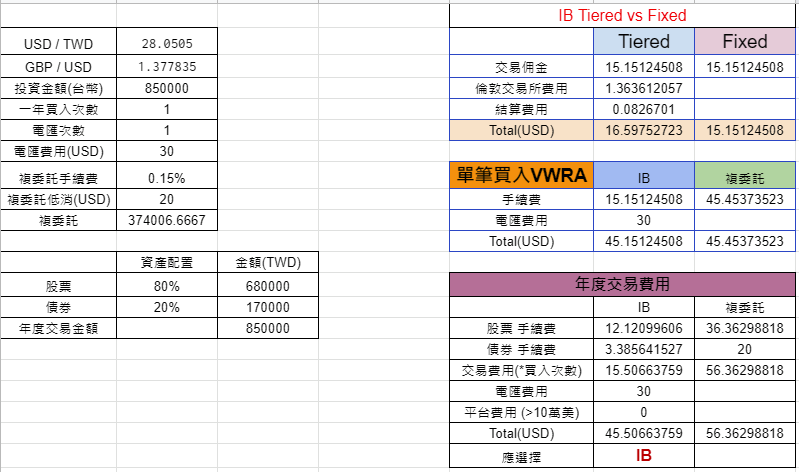

從之前的文章Tiered vs Fixed理解IB是有兩種交易手續費的模式,因此在這篇文章中並不針對這兩者多加贅述,但在比較IB或是複委託投資平台之前,有一項很重要的因素必須要先考慮,正是投資人的資產是否有超過10萬美金?因為IB規定資產尚未達到10萬美金的帳戶,必須酌收每個月10美金的費用,也就是一年因平台所產生的成本就高達120美元,在此情況下交易相當不划算。

不過,在2021七月,IB已經取消未滿10萬元的帳戶管理費!

因此,接下來假設使用者並不需要負擔IB平台手續費,而目前市面上看到複委託手續費較划算的版本為0.15%,低消20美金,以下的比較會依照此費用來做評比。

要符合複委託的低消成交金額,大約為台幣375000,在此金額以下的複委託手續費都是20美金,而如果是以375000金額在IB交易, 會選擇使用Tiered的方式,其手續為7.4美金左右,由於小於375000金額在複委託都是20美元,選擇IB會比較划算,然而,如果仔細計算,其實不論交易金額的大小,都會是IB交易比較划算。

這表示如果資產大於10萬美金就要使用IB交易嗎?

不是的!

還有一個重要的成本並未考慮,那就是台灣的投資人如果要將美金從台灣匯至IB平台,則還得負擔一個電匯成本。一般來說電匯費用約為30-40美金不等,因此如果您是需要負擔此電匯成本的投資人,則會有不同的評估方式。

IB交易手續費 + 電匯成本 vs 複委託費用

EX: 複委託0.15%,低消20美金,如果交易金額 < 85萬,選擇複委託,反之IB

取電匯費用30美金來舉例的話,IB投資人必須要單筆買入差不多85萬的交易金額,才能負擔因電匯而產生的成本,也就是如果單筆投入金額大於85萬,應該要選擇IB作為投資的管道,反之使用複委託會是較划算的選擇。

單純買入 VWRA 結論

- 不須電匯成本,一律選擇IB

- 需要電匯成本,單筆金額小於85萬,選擇複委託

對於YP來說,由於我不需要負擔電匯成本(海外收入),因此這是我選擇在IB購入英股VWRA的原因。

使用VWRA資產配置的投資人該選擇IB還是複委託?

如果是採用資產配置+指數化投資方式的讀者,通常不會只單買一個VWRA,可能會搭配VAGU(投資全世界債券)或是AGGU,或是其他同樣在倫敦交易所上市的英股債券ETF,配合資產配置重要的再平衡計畫抵達財務目標,不過指數化投資人會採取盡可能簡單的配置,因此在以下的情境將購買兩種英股ETF當作評估的條件。

然而會影響評估的因素有許多,像是

- 投入的金額

- 預計電匯次數

- 電匯的費用

- 複委託的費用

- 資產配置股債的比例 (影響IB交易手續費)

資產是否有10萬美金以上 (IB平台費用)

以上影響最大的就是平台費用,所以在比較之前,直接先說建議,資產尚未到達10萬美金的投資人,建議大部分直接使用複委託交易,但實際情況還是得看投資人談的手續費以及試算再做決定。

接下來,我們將假定投資人擁有十萬美金之後的交易,也就是排除平台每個月10美金的費用評估, 一年電匯一次30美金,單次交易金額12萬台幣,依照美金匯率28.01,英鎊/美金匯率1.356來試算,採取股債比8:2的資產配置,則一年交易不同的次數的費用如下(ib vs 複委託)

- 交易一次: 33.8 vs 40 美金

- 交易兩次: 37.7 vs 80 美金

- 交易三次: 41.6 vs 120 美金

隨著交易次數越來越多,兩者交易方式所產生的成本差異也越大,當一年的交易次數達到兩次,其成本差異就會高達兩倍,所以一旦越頻繁的交易,投資人應選擇使用IB來當作英股ETF的交易管道。

退休賣出資產又會是如何?

如果你已累積足夠的財富自由金額(FIRE)或是已達退休年齡的投資人,想要藉由財富自由的4%提領公式來度過嶄新的人生,使用IB或是複委託哪一個平台會比較省錢?其實這個算法跟買入很類似。

假設投資人已經累積資產1000萬,每年要透過賣出40萬來當做被動收入,如果使用與之前相同的背景條件下,不一樣的地方在於一年只需要賣出一次即可。

IB vs 複委託 的費用會是: 38 vs 40 (USD),其實費用是差不多的,但是根據之前的累積資產的階段,我們建議投資人超過10萬美金後,就應選擇在IB交易會取得比較划算的成本。

此外,還有一個方法可以降低提領產生的費用,那就是省下匯回台灣的電匯手續費。在另一個券商平台:嘉信(Charles Schwab),享有Debit Card可以提領其帳戶內的現金,如此一來我們透過IB與嘉信的結合,將可以省下匯回台灣的30美金費用。

IB(賣出資產) -> ACH 至嘉信 -> 使用嘉信Debit Card 領取台幣

採用此方法的手續費將會從38美金剩下8美金,成本降低非常多。

延伸閱讀: IB ACH 以及資產轉移(ACATS)圖解教學

小結

要決定使用IB或是複委託的方式進行英股ETF的指數化投資,就如同以上文章所述說,影響的因素有非常的多,但如果在複委託0.15%,低消20美金,電匯費用30美金的情況下,我們分成兩種投資類型來分析

1. 只買入股票部位(例如VWRA)

- 投資金額<85萬台幣: 複委託

2. 做資產配置(股+債),一年交易一次的兩個標的

- 無論金額大小,選擇IB

- 由於複委託買兩個標的,低消就是40美金,所以在IB取消帳管費的情況下,佔據很大的成本優勢

- 提領階段再搭配嘉信提出更是完美

在累積資產的階段,投資人可以逐步從、IB、嘉信依序開立戶頭,直到最後提領階段從嘉信debit card將資產換回台幣提出當作收入,不過,複委託雖然有成本上的劣勢,但是在稅務處理上則是擁有絕對優勢。

因此,這篇的分析主要是透過成本的角度來看這兩種投資方式,畢竟交易成本是個隱藏的資產殺手,你也可以把它當作是個拿鐵因子,看似微小的成本經過長年的複利成長也是一筆不小的數目,因為我們所付出的成本費用不只會偷走投資上的獲利,還會減緩你抵達財務目標的時間,使得我們要額外花保貴的人生時間等待。

除了經過以上的簡單試算外,YP也創立一個Excel試算表,讀者可以自行建立副本,此試算表不但擁有IB Tiered vs Fixed的比較手續費,還能透過填入自身的資訊來找尋最符合您交易風格的平台。

如果需要富邦複委託的營業員交流,也可以與我洽詢。

延伸閱讀:

27 則評論

可以請問

如果我是透過IB購買

那麼我買了的VWRA會存到IB的戶頭

但若假設我透過複委託的方式購買

因為是透過富邦複委託

富邦會透過其他美國未知證券商購買

那購買的證券是會存放在哪呢?

是美國未知證券商嗎?還是?

因為有點不太確定 假設是存在美國未知證券商

之後如果超過20萬老了要贖回

變成不能透過IB->ach嘉信->debit card贖回

謝謝

使用複委託購買的標的是無法跟IB連動的,因此你必須將複委託的資產賣出,改由IB買入

才能透過IB->ach嘉信->debit card贖回

關於富邦會放到哪個證券商,這您可能得詢問富邦的營業員會比較清楚。

有個問題,我記得IB跟嘉信都有必須維持最低資產的限制。

假設透過IB ach嘉信提領,嘉信還是要保留一定現金水位才行,感覺不是很方便?

大大怎麼解決這問題呢?

您好,關於嘉信的維持資產水位,我的印象只要1000美元即可。

所以只要確保擁有該金額以上即可(不管是現金或是資產),我覺得不太會影響整體提出的過程。

請問一次入金太多(十萬以上)會不會被關照呢?以及入金出金的帳戶規定要同一家銀行嗎?

根據我的了解,入金的金額是沒有限制的,然後出入金的帳戶只要是本人即可,不限於同一家銀行。

請問這個VWRA沒記錯是愛爾蘭註冊,英國證交所上市,美元計價,是嗎?

如果用富邦複委託,手續費是用英鎊還是美元計價呢

您好,以下提供您參考

1. VWRA美元計價

2. 複委託也是美元計價

IB從今年七月起已取消未達10萬美金的管理費,故若投資英股,是否一律使用IB會較有優勢呢?

取消帳管費確實會提升IB的優勢,但由於影響成本的因素有非常多種,建議您可以使用我的試算表評估看看。

NO, 可以交易英股的券商很多的,

例如 在台 複委託的 元大證券,兆豐證券,

香港的 星展銀行,

海外的 丹麥瑞士 的盛寶銀行 Saxo bank,

香港的 盛寶金融 ,香港 輝立證券,香港 耀才證券, 太多了。

感謝您的補充!

你好

請問可以詢問你富邦複委託營業員的聯絡方式嗎

您可以私訊我的粉絲專頁或是寄Email(ypfinancialnote@gmail.com)與我聯繫,謝謝。

如果用至少一進一出的情境去評估,IB應該會更有優勢,出場時金額變大IB的低手續費優勢就會更明顯,而且現在IB好像每個月有一次免費出金的機會,應該是只需付收款行的手續費。

IB的另一個優勢就是可以融資且利率很低,可以小小槓桿一下,目前複委託好像還不能融資

IB的相對劣勢應該是遺產稅的處理程序應該會比複委託麻煩,資產很大的時候可能要考慮一下

感謝Chris的補充,就看投資人的喜好做選擇了。

請問版主富邦的複委託在買進英股(美元計價)時除了人工/電子單的手續費外,是否還會在買進時收取0.5%的匯款手續費(買進時收)。謝謝。

https://www.fbs.com.tw/WorldWideStocks/Charge

您好,我的對帳單並沒有收取0.5%的匯款手續費。

謝謝版主回復,幫忙解惑。

有關您的試算表的部分想請教最後面複委託的股票手續費上面還乘了電匯次數,想確認複委託是否也需另外負擔電匯費用?

感謝你的細心查看,複委託不需要電匯費用,請把B6移除掉,目前我也更新好了,再次感謝!

您好,很感謝您的分享,我在您的EXCEL裡面注意到複委託的股票手續費欄位有將電匯次數乘上去,想確認複委託應該是不用多付電匯費用的吧?還是我的理解有誤,感謝您撥冗賜復。

請問用IB購買VWRA 需要換英鎊嗎?還是美金可以直接購買呢?

美金就可以囉。

YP 您好,

我看到了很多留言有關於處理稅務的issue.

請問一下如果用IB, 我們需要處理什麼稅務問題嗎?

如果我理解正確的話, 這邊討論的都是遺產稅, 意思是如果這個標的物或帳戶的持有人過世的話, 這些錢必須要課徵遺產稅.

那假設我好好的活著到退休之後, 固定每年賣掉足夠生活的資產, 不論這個資產固定每年變現的現金為多少, 都不用刻遺產稅對吧?因為我還活著…

還是這個所謂的遺產稅, 是不管現金或者是股票, 都必須要課稅, 而且就算人還活著的話也要可遺產稅?

不好意思因為有點點混淆, 所以可不可以麻煩大家解惑一下!

Thx

沒有錯哦!

“假設我好好的活著到退休之後, 固定每年賣掉足夠生活的資產, 不論這個資產固定每年變現的現金為多少, 都不用刻遺產稅對吧?”

可以請YP介紹富邦複委託的營業員嗎?謝謝🙏