每個人都想透過投資完成人生的財務目標,比如孩子未來教育基金,自己的退休金準備,雖然投資對每個人的意義不盡相同,但在投資的過程中,所需要遵循的原則卻是一樣的,當代財經大師的守錢致富課,從不同的面相闡述我們在面對投資的過程中,可能忽視以及沒有意識到的風險存在,在作者Jason Zweig的自序中,很清楚的點出投資的三大關鍵:多樣性、低成本以及買進持有。他告訴讀者,如果要投資,你就應該這麼做,這些要點,與我所提倡的長期指數化投資,不約而同的簡單。但是我們都很清楚,越是簡單的事情,背後所要闡述的道理越不簡單,短短的幾句話,是作者長年來淬鍊而出的體悟,透過這本當代財經大師的守錢致富課,我們將可以從過去的歷史,你所不知道的一些故事,以及生活中的反思來理解,投資不需要那麼複雜,簡單把握幾項要點,即可避開投資上的盲點與風險。

這是一本讀起來很輕鬆的投資書籍,我推薦你一同來閱讀。

以下是我在閱讀此書所摘錄的一些重點

投資三戒

- 第一戒:不要去冒不必要的風險

- 第二戒:如果不能確定會有收穫,就不要去冒險

- 第三戒:如果發現自己可能輸不起,就不要冒險做任何投資

書中圍繞的三大主軸,就是投資三戒,每種投資方法背後都會有所需要承擔的風險,我們都應該清楚的知道,這些風險發生的狀況,以及我們是否有能力去承受這些結局,比如資金全部虧損,借貸出去的金錢回不來,這些都是有可能發生的事情,選擇我們想承受的風險,會是選擇投資方法的一項好決策方式。

理想的投資組合同時具有穩定與流動的特性

想想如果你把所有的資產都押注在房地產身上,身上只有僅存的幾千元,用來支應每日的生活,結果忽然來了一筆緊急支出,需要高達數十萬甚至上百萬,你該怎麼辦?房地產的變現流程很冗長,流動性並沒有其他資產來的好,雖然房地產抗通膨,在過去幾年增值也好幾倍,但是一旦當你要使用,需要兌現的時候,你就該考慮你的投資組合,是否擁有穩定以及流動的特點。

當然,另一方面,你更需要做的事情,那就是準備緊急備用金,這絕對是兼具穩定與流動最佳的資產,可以在緊急的時候帶來莫大的幫助。

在投資組合中,最大的一筆投資就是你自己,就是你這一輩子從業而來的所得

人力資本,代表的是你從事任何工作所帶來的收入,也是我們每一位投資人這輩子最重要的資產,人力資本正是你。如果每年的平均收入是50萬,則在你工作將近45的期間,將帶來50*45=2250萬,誰說我們沒有辦法賺到上千萬,我們絕對是有能力可以賺到的,只是能否存下來上千萬的資產,這就不一定,因為這取決於你的消費支出、還有隨時阻撓我們消費購買力的通貨膨脹,因此要如何鞏固人力資本,以及避開它所需要承受的風險,就是個關鍵。

作者提出,人力資本不應該跟財務資本太有相關性,也就是不要將雞蛋放在同個籃子裡。

舉個例子來說,一位Apple的工程師,他領的是蘋果電腦的薪水與獎金,如果他自己又將投資組合的大部分資金押注在Apple身上,這就是把金融資本裝進已塞滿人力資本的籃子裡,作者建議如果你真的想要支持自家的股票,請不要讓持股比例超過投資組合的10%。同時也要抗拒誘惑,不買進與你任職產業有關的產業基金。

換句話說,一旦你將人力資本與財務資本同時押住在同一個觀點上,如果未來這個觀點被市場賞識,那你自然會得到非常優渥的報酬,但是一旦市場不給面子,你將會落得兩頭空,務必想清楚你是否能接受如此的結局,再來選擇這麼做。

同樣的議題,在之前的文章:下重注的本事-RSU的股票談論著是否要將獲得的分紅股票繼續持有還是賣出換為其他的資產,都是在闡述分散風險的好處。

From hard work and generosity we concentrated to get rich. Now we are diversifying to stay rich. In every instance, rich is just a state of mind.

不過話說回來,懂得提升人力資本與使用財務資本的投資人來說,他將會比單純只使用其中一項資本,擁有更快到達財務終點的優勢,但儘管如此,即便你已掌握這兩種資本,你仍然得透過儲蓄才能將辛苦獲得的所得存下。

而另一方面,大多數的投資理財書籍,都沒有傳達人力資本的重要性,要擁有高儲蓄率,提高人力資本的收入才是首選,我們必須很明確的理解,我們在人力資本下的苦功回報,所帶來的實際收入提升,可是建構在幾千萬的母體之下的複利成長,一旦你知道工作帶來的財務意義有多大,你就會更有動力去提升個人的價值。

債券的價值 – 對抗通貨緊縮

大部分我們談到債券(BNDW、VAGU、AGGU),都是與股票所造成的資產配置功能,主要協助投資人面對市場空頭的悲觀氛圍,是身為火災中乾粉的存在。不過作者特別提到債券其實還有另一種功能:對抗通貨緊縮。在通貨緊縮的情況下,物價會下跌,你的人力資本通常也會相對應的下跌,不過這對於持有債券的投資人來說,反而是個優勢,因為你因持有債券所獲得的利息,並不會因通縮而有所改變,反而因為物價下跌,從債券獲得的利息收入,可以買入比原本更多的物品,相當於你從債券身上所獲得的實質購買力上升了,這正是債券帶來的另一個好處。

作者接著提到關於債券的收益,不能只單看收益率,就是要你不要只看利息的占比,必須要加入本金的變化。這在之前談到的高股息/高殖利率策略的缺點所提到的總報酬投資法,是一樣的。

整體報酬率(total return,或稱完全回報)等於收益加上(或減去)債券本金價值的變動。

比如一檔目前價格100元的債券,利息10元,相當於10%收益率,但是如果未來它的市場價值不斷的下滑,跌至80元,其收益率上升12.5%,但是整體收益呢?卻是賠了本金20元,你還會認為這是一項有高收益的投資嗎?

此外,作者建議不要買任何年收費用高過0.75%的債券,專注於超級便宜的債券指數基金。

長期持有股票就真的沒風險嗎?

風險的定義對於每個人來說可能略有不同,但如果我們當作呈虧損的機率,我認為大家應該都可以接受。一項投資的風險大小,取決於未來虧損機率。而要降低虧損的風險,長期的買入持有,是一個在過去很可靠的方法。

延伸閱讀:

不要買槓桿ETF

如果市場在過去上漲10%,投入3倍作多的ETF,就可以賺到30%,那如果市場在過去一段時間上漲100%,我就可以賺到300%,這樣想應該沒有問題吧?

這樣想,非常有問題。

以下採用採用一個3倍反向作多的ETF來說明此問題,使用此槓桿的ETF,如果市場下跌10%,則它的價值會反向,增長30%。

| 持有的過程 | 大盤 | 3倍反向大盤ETF |

|---|---|---|

| 起始價值 | 100 | 100 |

| 第一天變化 | +10% | -30% |

| 第一天的價值 | 110 | 70 |

| 第二天變化 | -10% | +30% |

| 第二天的價值 | 99 | 91 |

| 第三天變化 | +10% | -30% |

| 第三天的價值 | 108.9 | 63.7 |

| 第四天變化 | -10% | +30% |

| 第四天的價值 | 98.01 (-1.99%) | 82.81 (-17.19%) |

市場明明經過四天後下跌了將近2%,為什麼3倍反向槓桿型ETF卻也是虧損的?

會讓我們誤以為市場下跌10%,最後可以賺到30%的盲點在於,槓桿型的ETF或是基金,他運作的原理是依據當天的漲跌幅做反向的變化,而不是將一段時間內的價格變化做反向處置,對於這種槓桿型的投資工具來說,如果市場的走勢並沒有按照他的預期在走的時候,即便是盤整,也會遭逢很嚴峻的虧損,也就是說只要不利於該工具的走勢,因槓桿所帶來的額外傷害會持續放大,將造成很慘重損失,而且不只如此,槓桿型的工具還需要額外承受較高額的投資成本,想要長期持有這些工具,並非是個好選擇。

書中舉例兩個實際的例子

- 2008年美國能源股的道瓊指數下跌了超過37%,如果你在當年買入Proshares二倍放空石油與天然氣ETF,理當應可以獲取74%的收益,但實際上你虧損了9%。

- 同樣的2008年,如果你因看雖新興市場,而買入ProShares二倍放空新興市場基金,儘管你的眼光很神準,最終該指數下跌了49%,但是這項投資工具卻帶給你的是,虧損了24.9%。

投資就是不能將雞蛋放在同個籃子 – 非美市場

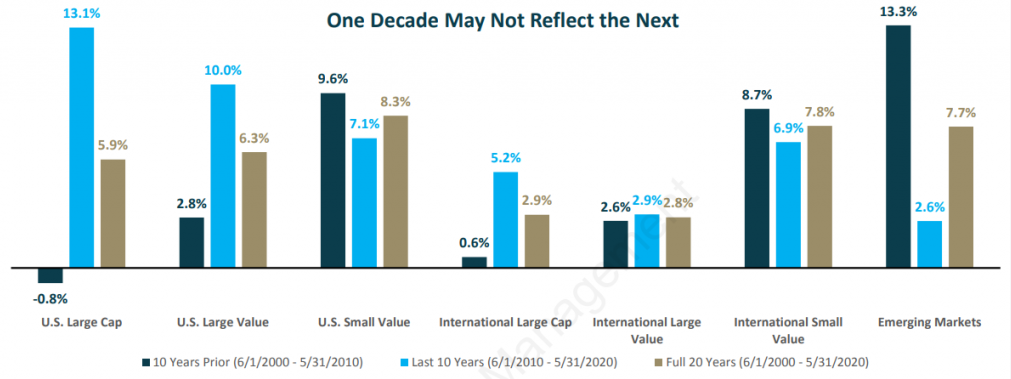

作者觀察到許多投資者將資產特別押注在美國市場中,這樣其實正是集中投資,較合適的投資組合,必須要分散到世界的每一個投資市場當中,此書特別提及新興市場,建構一個多樣化的投資組合是很重要的,雖然不一定會增加報酬,但是分散的組合,就可以確保你不會錯過未來其他的漲幅。

好比在2010年的投資者,看到了過去2000-2010年的新興市場,有高達13.3%的績效,對比失落的美國市場,他就將資金全部投注於新興市場上,結果實際過了十年後呢?他只獲得2.6%的績效,而另一方面的美國市場,績效卻是大幅的領先,這就是將投資押注在區域市場上所要承受的集中風險。

作者認為可以將資產中的15%資金投入新興市場中。

這讓我想到,對於台灣的投資者來說,有很多人的情況剛好是反過來,他們將資產大多數投資於台灣市場,比較少透過投資全世界的方式讓自己的資產成長,但或許這些人不太清楚,台灣的市值其實只有全世界1.X%,占比全世界的比例非常渺小,儘管現在許多企業都是國際化,只是單純投資台灣的國際企業,依然沒有辦法享受到國外的企業在不同領域上的專業成就,除此之外,只單純投資台灣市場,也是將貨幣集中在新台幣的資產上,儘管我們最終生活的土地是在台灣,將資產變現的過程依然都得將外幣轉回台灣生活,但我依然會選擇需要承擔匯率風險,更加分散的投資全世界方式,來進行投資,因為比起微小的匯率風險,我更不想錯過分散投資帶來更大的好處,而且,投資全世界也會投資到台灣的!

你的風險承受度有多高? 無人知曉!

關於我個人的投資核心理念,就是風險兩個字,高報酬一定伴隨著高風險,但是高風險卻不一定能替你帶來高報酬的結果,這是無庸置疑的,但也因為如此,許多人卻往往高估自己的風險承受能力,試著承受過於高昂的風險,代價卻不如意,也無法接受虧損的結果,到頭來,其實是因為不了解自己的關係。

要掌握長期投資的關鍵要素,那就是要認清自己對於風險的承受能力,你的心臟會如何面對市場的挑戰,你的情緒會如何反應市場的挑釁,都攸關著財務計劃的成敗。

而書中告訴我們,除了你自己以外,沒有其他人可以知道答案,我認為完全正確,而且關於你的風險承受能力,其實是會隨時變化的,他不是一個固定的狀態,會隨著你身處的環境,你的心境,你所要面對的事情而有所不同,但儘管如此,在面對風險下,你更需要了解關於你自己,承受風險的能力。

相較之下,承受風險的能力更能代表風險承受度,而且易於衡量與掌握。

比如你可以透過下述的問題來試著理解,對於你想要投資的方法,是否有足夠的風險承受能力。

- 你能夠承受多少百分比的損失?

- 這些損失對於你未來的生活規劃,有多少影響?

- 目前的財務規劃有可能會遭受多少的虧損?是否能在不影響生活中迎接這些虧損?

我認為認清風險對於自己的投資挑戰,不但有助於幫助投資人在場內之外,也能更加理解該投資方法背後所帶來的風險代價,請正視成功的另一面,失敗所帶來的虧損風險,如此一來,才不會在意外來臨時,驚慌失措。

你相信一夜致富嗎? 太過美好的事物往往隱藏著風險

市面上有許多宣稱可以獲得比市場報酬更多的方法,一旦我們深入了解這些方式,就會知道部分的方法不但不可能達成,而且更可能是場欺騙投資者的騙局,這明顯的例子莫過於馬多夫所創造的龐氏騙局,對於那些宣稱可以保證獲利的投資策略,真的有可能嗎?如果真的可能的話,為什麼他要分享給你呢?要是世界上真的存在保證獲利的方法,為什麼只有他發現呢?想一想這些問題,你就能理解,這些吸引你的標語與宣言,其實正是利用你的貪心,如果能夠從投資上獲利,或許我們就不用辛苦的工作,如果能夠快速獲利,我就能夠更快抵達財務目標,問題是,你所仰賴的這些方法,究竟憑什麼可以實現你的夢想呢?

我們在當下,很可能會因為銷售者的花言巧語,給一時沖昏頭,無法看清背後所需要承受的風險。

記得,保證獲利這種鬼話,請遠離,對於快速致富,你更是需要釐清你到底在玩什麼遊戲,究竟是幫別人一夜致富還是讓自己一夜致負,你不得不謹慎看待。

投資要成功,靠的是長期持有,但簡單的方法卻僅有少數人達成

我們常常使用的財務評估方式為,假設未來的年化報酬率為X%,只要每年持續投資20萬Y年,就能達到好幾百萬的成就,這樣的假設看似簡單,但背後帶來的意義很深遠,因為就算報酬率如預期的呈現,在現實中真正能堅持這麼久並取得報酬的人,往往是少數。

為什麼呢?

現實的投資者,往往想要靠著買低賣高的方式,更快的賺錢,甚少人會選擇買進持有的投資方式,而更可能出現的狀況是,逢高買進,逢低脫手。

除此之外,作者認為許多投資人誤以為自己有對於風險的高容忍度,但實際上擁有的只是賺錢的高容忍度,當投資人看到投資組合的價值不斷的下跌,就會緊張,亂了思緒,往往受不了虧損而在谷底出清避免更多的虧損,這說明他們高估自己虧損的容忍度,錯估的結果即是帶來預期之下的報酬。

也就是說,即便有高報酬的投資商品,也會因為投資人恣意的行為而降低報酬。

如以下的真實例子:

- 一項對 1991 年到 2004 年美國共同基金的研究發現,一般的基金年平均投報率是 7.4%,但基金投資者的年平均投報率是 5.9%。

- 根據John C. Bogle的計算,從 1984 年到 2004 年,美國股票基金兩百大的年平均投報率是 9.9%,但這些基金持股者的年投報率卻只有6.6%。

- 1973 年到 2002 年間,納斯達克股票交易所的股市年平均投報率是 9.6%,但投資人的平均年投報率只有 4.3%。

這些投資者,即便看對了資產,卻得不到該資產應有的報酬,問題正是出在他們採用錯誤的投資方法。

在投資的世界裡,只要透過簡單的買入持有,將替你帶來應有的報酬。

當代財經大師的守錢致富課 感想

巴菲特曾說過,投資的第一條法則是不要賠錢,第二條則是不要忘記第一則。只是大部分投資者的第一條法則是怎麼賺大錢,第二條則是不要忘記怎麼賺大錢。一旦你採用的報酬立基點來看各項的投資方法,你便失去了判斷風險的能力,報酬與風險息息相關,這本書要告訴各位投資者的即是如何降低你的投資風險,多樣性、低成本以及買入持有,千萬不要將雞蛋放在同一個籃子裡,無論是人力資本還是財務資本,無論是台灣市場還是美國市場,分散風險的概念,我認為不單單只是出現在投資的過程,生活中也隨處可以驗證與執行。

投資可以很簡單,但要堅持執行確實不容易,但如果都不開始,就沒有辦法透過財務資本替你加快累積資產,想要怎麼知道從頭開始,歡迎參考我的ETF投資懶人包,將會解答你在投資歷程中所遇到的問題。

博客來購書連結: https://bit.ly/38Y4aSW

延伸閱讀: