主動投資與被動指數投資的目的很不一樣。前者是想辦法用盡各種策略,讓自己的投資績效勝出市場報酬,也就是獲得超額報酬。而關於被動指數投資,則是盡可能減少投資上的成本與追蹤誤差,獲取市場的報酬。

在過去的很大一段時間,是由基金經理主宰著投資市場,不會選股的投資人,會選擇過去績效順眼的基金投資,現在,則是從選基金變成選ETF。看起來似乎有所改變,實質上,換湯不換藥,種類繁多的ETF,依然是由主動型ETF分食這塊大餅。

然而,多數的散戶投資人,其實分不出來、或是沒有理解,主動與被動指數的差異,但是基金公司,非常了解,他們懂得包裝、懂得隱藏,更是懂得如何行銷。

如此環境所帶來的資訊落差,導致被動指數投資一直都不是主流的存在,即便是現在,依然屬於小眾市場。

但我想告訴你的是,小眾市場的指數投資,績效一點也不平庸,甚至比你想像的還要驚人。

而這樣的資訊,是基金公司不會告訴你的。

這也是為什麼我想要推廣被動指數投資的其中一項原因,我想要讓你接收更全面的資訊,好讓你再進一步地做出你認為合適的選擇。

長期主動投資的真相

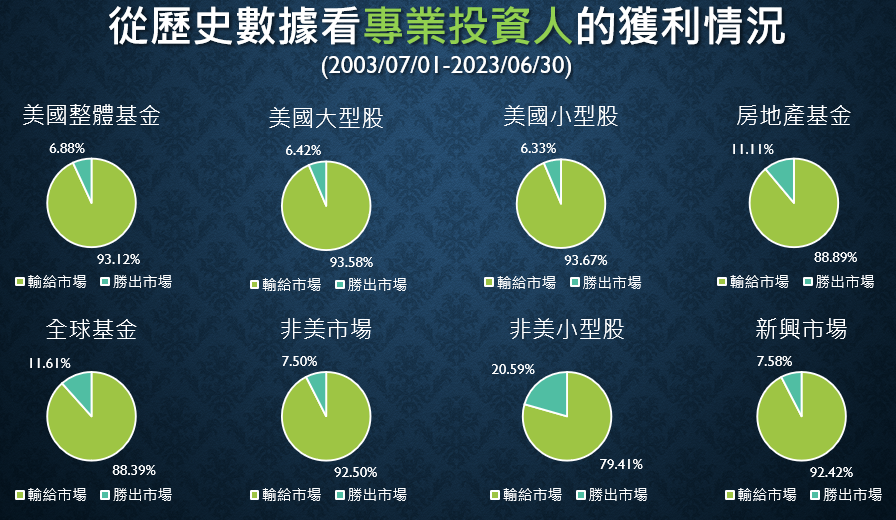

附圖的數據,是由SPIVA公司針對所有美國發行的基金,對其過去20年的投資績效,相對於它的標竿指數所做的研究結果。換句話說,這些研究數據顯示,不同類別下的專業基金經理人,輸給大盤(市場)的比例。

- 每一個圓餅圖,代表著不同的資產類別

- 綠色代表落後市場的比例、藍色則是勝出市場的比例

從2003/07/01至2023/06/30的20年區間,在所有美國股票型基金當中,有高達93.12%的基金,落後於對應的指數。如果近一步看大型股與小型股基金的數據,也是高達93%的比例,落後於對應的指數。

不單單只是美國市場,國際投資市場中,排除美國的非美市場,或是新興市場的基金,也是有高達92%的比例,落後於對應的指數。

如果投資的範疇是遍布全世界,那至少有88%的基金比例,是落後於全世界的市場報酬。

當我人生中第一次看到這些數據,其實我是驚訝到說不出話來。

畢竟在我的印象中,基金經理人可是投資界的佼佼者,基金公司擁有最優秀的人才,最好的設備,更是建立許多人脈以及第一手資訊的來源,重要的是,他們也向投資人收取費用,協助賺取報酬。

問題就在於,投資人花了錢所換取的結果,很可能是折了夫人又賠兵。

結論

人家說好的老師帶你上天堂,壞的老師帶你住套房。當你理解多數的老師,其實收了錢之後還帶你住套房,你真的能接受嗎?

更重要的是,我希望這樣的數據能讓你思考一點:

假如多數的專業經理人都輸給了大盤,你依然想要挑戰這艱困的任務嗎?

事實上,主動投資不只是有可能帶給你更多金錢上的損失,更可能的是,還會耗費許多的時間與精力,這部分往往是我們沒有意識到的所在。

主動投資,意味著你要打敗其他的主動投資人,需要戰勝市場;被動指數投資,不需要打敗任何人,而且加入市場,一年只要5分鐘。

因此,究竟該選80%勝率的遊戲下手,還是要挑戰高難度的20%勝率遊戲,一切由你決定。

延伸閱讀:

PS. 歡迎各企業單位、大專院校等線上與線下的講座邀約