有許多的投資朋友,一直想要等到自己比較有餘裕的情況下,再進行投資。可是他們根本沒有意識到,因錯過時間所損失金額,將是無比巨大。

如果可以的話,我想給所有想投資卻還沒有開始的人,一項寶貴的投資建議:現在,馬上就開始投資。

Table of Contents

勿讓資金高低成為投資的絆腳石

資金不夠多,就晚一點再投資嗎?如果你是因為這個原因而遲遲沒有開始投資,我猜你沒有意識到,這其實是一件很嚴重的錯誤。

因為這項決定,讓你錯過的不只是過去的市場報酬,而是你原本可觀的累積資產。

為了讓你更能體會這個道理,接下來,我將透過一些情境的模擬,試著讓你理解:

無論投資金額的高低

現在就要開始投資

首先,根據YP指投網整理的數據,投資全世界VT的歷史年化報酬率,約為8%,我將使用這項報酬率作為以下範例的參考。

小資金持續投資40年

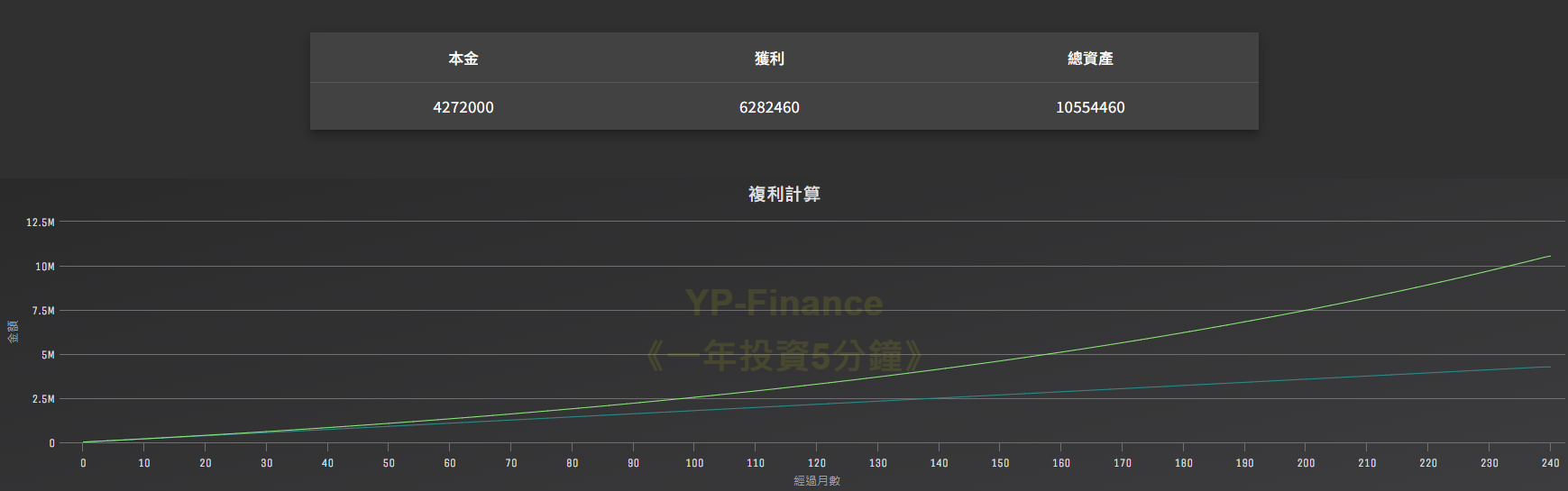

假如未來的40年,你並沒有因為薪資不高,而放棄投資,反而每月都存下”3000″元作指數化投資。

當經過40年的複利計算,你的資產成長會類似下圖的結果

儘管投入的金額不多,但是最終的資產很可能出乎你的意料之外,因為這為期40年的投資,你總共可以累積至1054萬,突破了千萬。

- 其中包含你投入的本金144萬

- 獲利有910萬

大資金持續投資20年

接下來,我想展示你的另外一個人生。

由於每個月只能投入3000元,你覺得這一點點投資太少,可能也沒有什麼用,所以你決定將這筆錢拿去花費,享受當下。

然而,時間飛逝,一下子20年過去了,你爭取到更好的職缺,收入變多,目前能夠投資的金額也增加了。

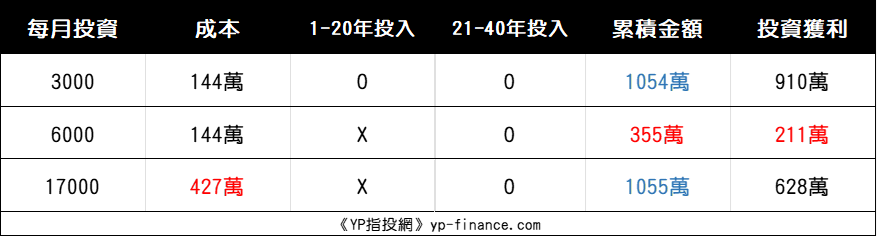

因此,你為了過去20年沒有投資到的空缺,所以將投資的本金增加到6000元,也就是前例子的2倍本金。

心裡盤算著,我都投入兩倍資金了,資產應該也會累積差不多金額吧。

真的是這樣嗎?

在剩下的20年時間,資產真的能一樣累積到1054萬嗎?

不,儘管投入高達兩倍的本金,但最終資產連先前的一半,500萬都不到,只有355萬。

這兩者的差距實在太大了。

空缺的20年,我得花三倍才趕得上

令人好奇的是,錯過了20年投資時間,我得花多少本金才趕得上?

答案是,每月的投資金額得從3000提升至17800,每月投入差距幅度高達約6倍。

總本金從144萬提升427萬,本金差距約3倍。

然而,真正的問題恐怕在於,你真的能在20年後多出6倍的閒置資金投資嗎?

快速整理

- 延後20年的投資時間,代價是累積的資產價值少了699萬

- 往後的20年,你得每月投入17800元,才能追趕逝去的前20年時間價值

- 付出的成本高達3倍: 408萬

- 哪一種投資情境對你來說最輕鬆、最可能實現?

結論

經過先前兩種不同的投入情境模擬,我們得知,在長期投資區間下,即便因為錯過了前20年,而在後20年以兩倍的本金投入,也不及一開始就小資金的投入。

這顯示了時間對於資產累積的重要性,其原因就在於複利公式 = 本金 * ( 1 + 利率 ) ^ 時間,時間的威力在於它並不是單一線性,而是指數性的爆發成長,只要持續的時間越久,越後期的複利威力更能顯現。

每月1000元定期定額投資台灣市場,長久下來可是高達10.82%的年化報酬率,你可從這裡檢視結果。

因此,我希望透過這些數據能夠讓你理解

- 投資不論金額高低,都要趁早投入

- 尤其是小資金,現在就要馬上開始

- 資金不高沒關係,投資的時間不但可以替你趕上資金空缺,還更能帶來巨大的資產複利累積

- 一旦錯過可投入的時間,你得花費好幾倍的本金才能帶來相同的收益

換句話說,只要你願意給予投資夠長的時間跑道,即便資金再小,都要趁早投入,因為時間帶來的複利效益,將比本金還更有影響。

相同地,假如你因各種因素而遞延投資的時辰,你所損失的資產價值,恐怕比你想像的還更加嚴重。

請務必記得:投資不用很有錢才開始,但很有錢需要你現在就開始。

延伸閱讀: