退休規劃是一場需要深思熟慮的旅程,而其中最關鍵的挑戰之一,就是如何從你的投資組合中提取資金,既能維持生活品質,又能確保資產不至於在有生之年耗盡。傳統的理財建議通常圍繞「4%法則」,這是一種簡單且穩健的提款策略,但它是否能滿足所有退休者的需求?William P. Bengen,從1993年起深入研究退休提款策略,試圖回答這個問題。他的系列文章,尤其是2001年5月發表的「Conserving Client Portfolios During Retirement, Part IV」,提出了兩種替代提款策略:「Prosperous Retirement」模式和「Performance-Based」模式,這些策略旨在讓退休者在退休初期享有更高的收入,同時保持資產的長期可持續性。因此在本篇文章,我們將進一步說明Prosperous Retirement的運作模式,幫助大家了解如何在退休期間更有效地管理資產。

Table of Contents

傳統提款策略:4%法則

在深入探討本傑的替代策略之前,讓我們先回顧一下傳統的提款方法: 4%法則。

這是Bengen在1994年首次提出的,建議退休者在退休第一年提取投資組合價值的4%(例如,100萬美元的組合提取4萬美元),之後每年根據通膨率調整提款額。

根據歷史數據,這種方法在90%以上的情況下能讓資產維持30年以上,適合追求穩定和可預測性的退休者。

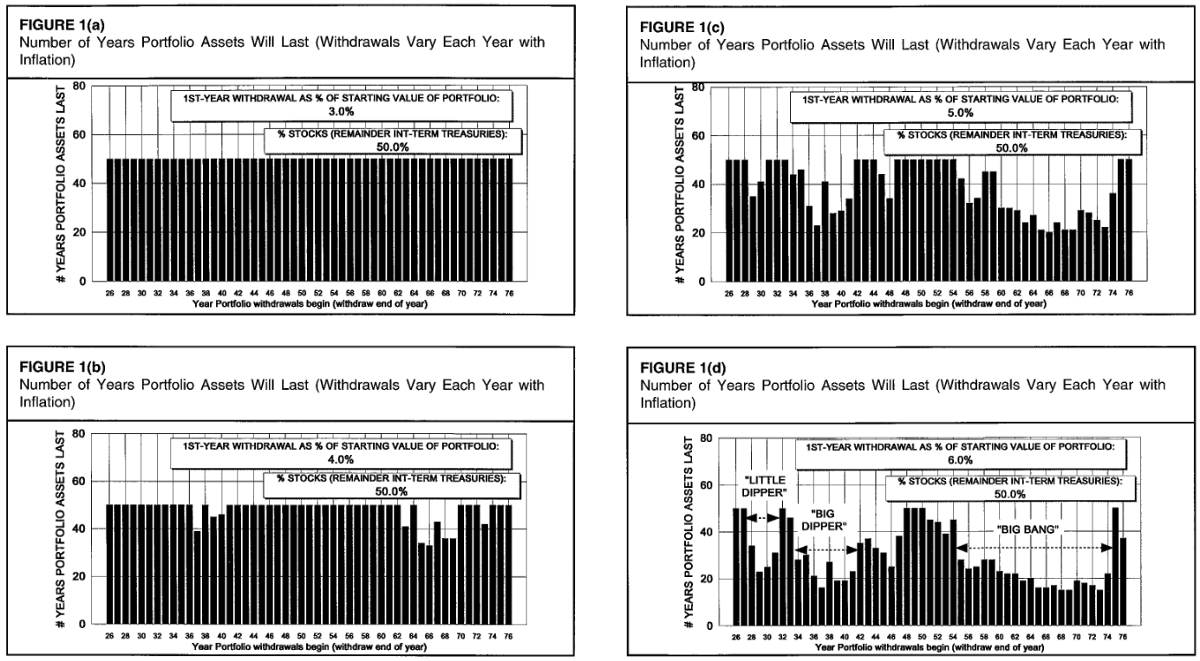

(左上:3% 左下:4% 右上:5% 右下:6%)

- 3%以及3.5%的提領率全數維持50年之久

- 4%的提領率最少可以維持33年,但大多數時刻都是50年

- 4.25%的提領率最少可以維持28年

- 6%的提領率,只有不到40%的機會可以維持超過30年

然而,4%法則也有局限性:它可能限制了退休初期的生活品質,特別是對於那些希望在健康狀況良好時多旅遊或享受生活的退休者。Bengen的後續研究試圖解決這個問題,探索是否能在某些情況下安全地提高提款率。

延伸工具: 4%法則退休提領試算工具

延伸閱讀:《 財務獨立 》的4% rule是什麼?

替代提款策略

Bengen在Part IV中提出了兩種替代提款策略,分別是「Prosperous Retirement」模式和「Performance-Based」模式。

在這篇文章我們會就前者其運作方式、優勢和風險做詳細說明。

豐裕(Prosperous Retirement)模式:分階段享受退休生活

「Prosperous Retirement」模式(豐裕退休模式)旨在讓退休者在退休初期提取更多資金,以支持更充實的生活方式,例如旅遊、興趣培養或家庭聚會。

這種模式將退休期分為三個階段,每個階段的提款策略根據退休者的生活需求進行調整:

- 活躍期(Active Budget Phase,65歲至75歲):指的是退休初期,退休者通常身體健康、活動能力強,願意花費更多來享受生活。在此階段,提款額每年根據實際通膨率調整,確保購買力不因物價上漲而下降。例如,如果第一年提取6萬美元,通膨率為3%,第二年則提取6.18萬美元。

- 過渡期(Transition Budget Phase,75歲至85歲):隨著年齡增長,退休者的開銷可能逐漸減少(例如減少旅遊或大型活動)。在此階段,提款額的增長幅度低於實際通脹率,例如通脹率減1%(這是一個假設值)。假設通脹率為3%,提款額僅增長2%(3%-1%),意味著實際購買力略有下降。

- 被動期(Passive Budget Phase,85歲後):進入退休後期,退休者的生活方式可能更簡單,開銷進一步減少。提款額的增長幅度更低,例如通脹率減2%。如果通脹率為3%,提款額僅增長1%。

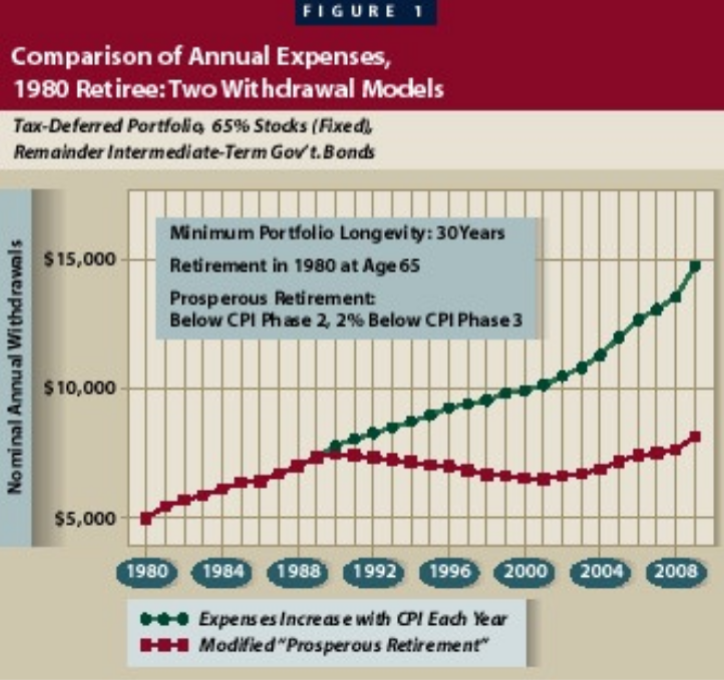

下圖為1980退休的歷史軌跡

- 綠色線是提領金額隨著通膨調整

- 紅色線是Prosperous Retirement提領策略

- 在第二個10年後,Prosperous Retirement提領的金額會少於通膨調整

整體的提領金額,採用豐裕退休提領策略比起通膨調整策略,將減少45%的提領金額。這使得豐裕提領策略有機會可以採用更高的起始提領率,這將使得退休初期有更多的資金可以運用。

Prosperous Retirement為何擁有更高的初始提領率?

關鍵在於提領金額是否有隨著通膨調整,Prosperous Retirement由於在第二階段,並未隨著通膨調整,故大幅減少總提領金額。

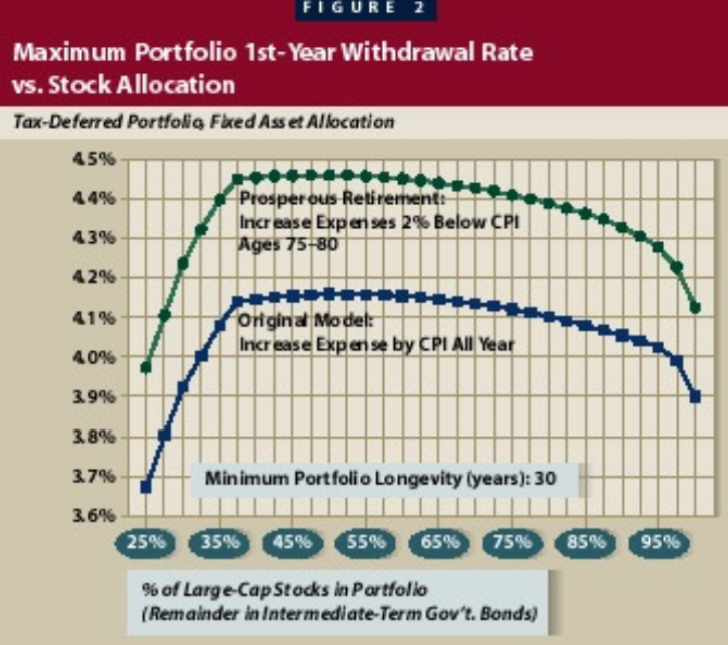

因此,Bengen整理了兩種策略,在相同的退休期間(1980開始的30年),不同的資產配置比例下,可以順利提領30年退休的最高初始提領率,用來證明新策略更能支應,初期退休較高額的提領生活。

- 藍色線是通膨調整提領的策略

- 綠色線是Prosperous Retirement

當Y軸的數字越高,你在退休一開始所能提領的金額也會越高。

很明顯地的,使用Prosperous Retirement提領策略,在所有的資產配置組合中,都能提領較高的金額,最高約莫為4.45%,比起通膨調整提領策略4.15%,高了0.3%。

不要小看這0.3%的差距,2000萬的退休金,第一年就能多提領6萬,想要提升生活水平或是增加旅遊,都是很好用的。

另外從累積金額的角度來看,每年100萬的支出,4%法則預期的退休金額,需要2500萬,但現在改為4.45%,我們只需要累積2247萬就可以了,退休金可以少250萬!!

挑戰更高的提領率

關於通膨調整提領的策略,最高的安全提領率為4.15%,Bengen將對歷史數據做滾動回測,藉此理解Prosperous Retirement提領策略,在30年提領年線,是否能有更高的提領率。

Prosperous Retirement的模擬參數

- 過渡期的提領: 通膨 – 4%

- 被動期的提領: 通膨 – 2%

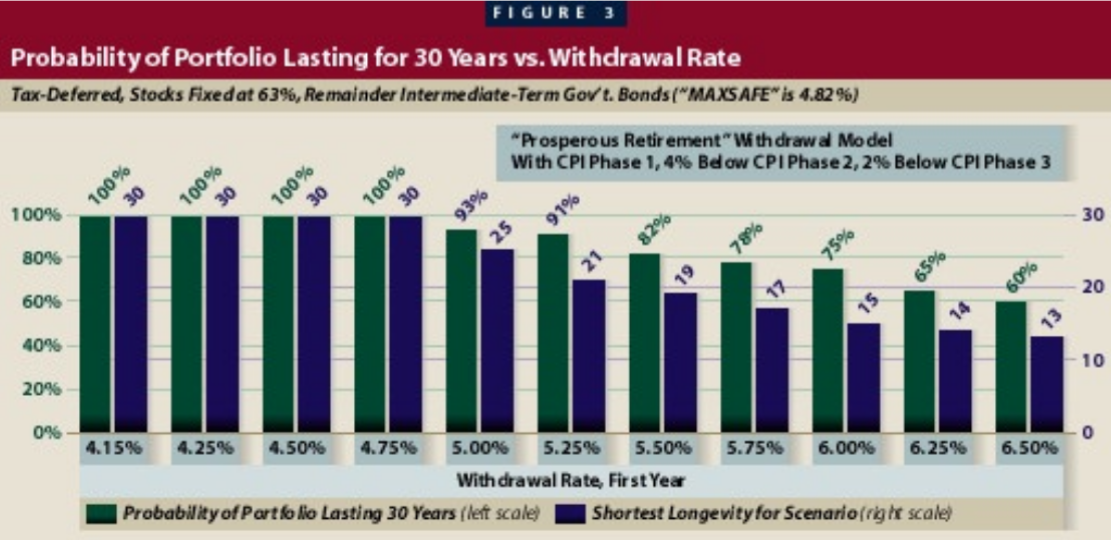

- 橫軸是不同的初始提領率,越高代表一開始領的錢越多

- 每個提領率有兩著長條圖,綠色代表著成功提領30年的機率,藍色表示最短的提領持續時間

- 以6%初始提領率為例,歷史中有75%的機會可以持續30年,失敗的軌跡中,最短的持續提領年份是15年

- Max 提領率為 4.82%

Bengen提到,高額的初始提領率很吸引人,尤其是當市場下跌時,願意且能夠大幅減少提領的投資人來說,即便有失敗機率,依然會去執行。

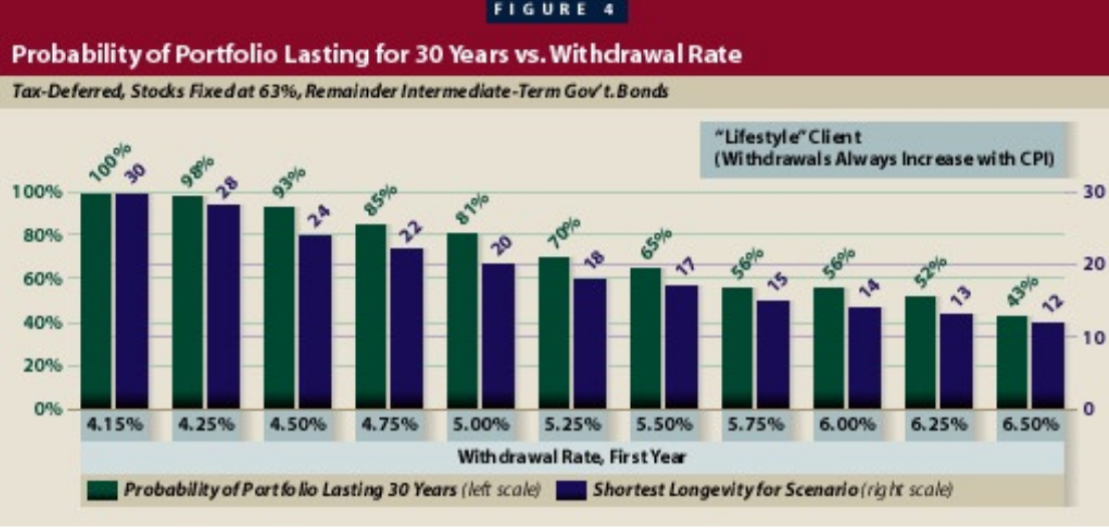

接著我們回頭看,會經過通膨調整的提領結果

- 同樣的6%提領率,持成功率下降至56%,最短提領年份變成14年

數據說明了採用Prosperous Retirement,在退休提領的成功率上,有顯著的提升之外,也進一步證明,其在初始提領的成功提高。

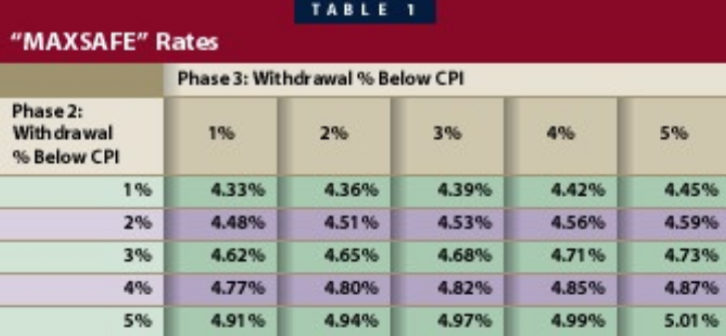

Prosperous Retirement的設置

在先前的回測,都是基於同一種的Prosperous Retirement參數設置,這邊的參數指的是過渡期以及被動期,該低於通膨率多少百分比的設置。

大部分的人一定很想知道,那究竟該如何設置,會擁有更好的結果,為此Bengen也早就做好了。

下表顯示在不同的提領階段,設置不同參數所擁有的最高初始提領率結果。

答案一點也不意外,降低越多提領金額,初始的提領率將可以越高。

比如兩個階段都降低5%的差距,初始最高提領率可以達到5.01%,但就算僅降低1%,也可以提升至4.33%。

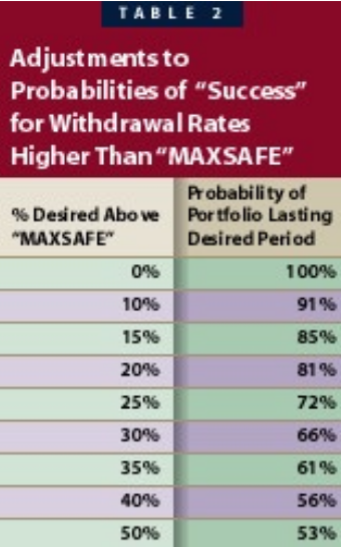

此外,Bengen還提供另外一個圖表與上表結合,用來呈現當一個人採用比最高初始提領率還大的情況下,回測的成功率。

- 第一欄顯示的是超過安全初始提領率的百分比

- 第二欄顯示的是成功機率

讓我們藉由一個例子來了解它是如何運作的。

假設有一位投資人,他希望在30年內提領而不耗盡她的投資組合。他設定第二階段的提款額將低於 CPI 成長 3%,第三階段的提款額將低於 CPI 成長 4%。

從先前的表格中,我們得知第一年的最高初始提領率約為4.7%。

因此,如果他擁有 1000 萬的投資組合並且想要安全地提領,那麼他第一年提取的金額,不應超過47萬元。

但是,假設他想要進一步增加初期的提領,好好享受初始的退休時光,例如在第一年提取7%,即70萬元。

這比MAXSAFE的4.7%高出近50%。

此時最重要的問題在於,提升如此多的金額,過往的成功率如何呢?

於是我們就能透過此表查詢。

當MAXSAFE增加50%後,成功的機率只有 53%,也就是說,他在30年之前耗盡投資組合的機率約為50%。他就可以藉由這些數據提供的資訊,評估自己是否願意冒險執行。

另外值得注意的是,無論你如何設置過渡期以及被動期的數據,都只要透過同一個表格,皆能得知超過初始安全提領率的成功機率,這是相當方便的查詢方式!

豐裕(Prosperous Retirement)提領策略結論

Bengen認為如果退休者足夠自律,能夠確保在退休的10年後,依照規劃減少提領金額,那麼他們可以在退休後的前十年享受更好的生活方式。

我也深感同意。

這種分階段的提款方式,允許退休者比起傳統4%法則在初期提取更多資金,同時仍能維持資產的可持續性。

根據Bengen的模擬30年持續機率結果:

| 提款率 | Prosperous Retirement模式 | 傳統CPI模式 |

|---|---|---|

| 6% | 75% | 56% |

例如,以6%提款率(每年提取投資組合價值的6%),Prosperous Retirement模式的資產有75%的機率能持續30年,而傳統通脹調整模式(CPI model)僅有56%的機率。這顯示該模式在某些情況下能提供更高的靈活性。

以下為豐裕(Prosperous Retirement)提領策略的優勢與風險

優勢:

- 允許退休初期更高的生活品質,滿足旅遊、興趣等需求。

- 比傳統4%法則提供更高的最大安全提款率(MAXSAFE達4.8%,對比傳統的4.14%)。

- 適合希望在健康狀況良好時多花錢的退休者。

風險:

- 要求退休者在後期有紀律地減少開銷,這可能需要心理調整。

- 如果通膨率長期高於預期,後期購買力可能下降。

- 不適合無法接受未來生活方式改變的退休者。

Prosperous Retirement的核心策略很簡單,藉由未來花少一點,讓退休初期花多一點。

只是對於一般人來說,要少花錢降低生活水平,可能不是那麼容易就是,但如果真能做到,也不失一種可行的提領策略方式。

延伸閱讀: