借貸投資有什麼優勢?在上一篇探討「報酬順序風險與借貸」的文章中,YP模擬了30年的房屋借貸情境,結果顯示,採用單筆投資的方式能有效避開報酬順序風險的影響。然而,並不是每個人都擁有房地產作為借貸資源,實現生命週期投資法,因此在這篇文章中,我將以信貸為例,回測在不同市場中,單筆借貸投入與分批買進的績效差異,並分享3個觀點協助你評估策略的執行。

Table of Contents

比較單筆借貸與定期定額

- 單筆借貸投資:

- 以借貸方式取得大額資金,進行單筆一次性投資,並且在往後的每個月,繳納本金與利息。

- 例如單筆借貸100萬,隨即投入ETF,並每月固定還款1萬元。

- 定期定額投資:

- 每月固定金額投入,此投入的金額相當於單筆投入的還款金額。

- 例如每個月固定投入1萬元,此金額為上述的單筆投入,月還款金額。

此比較方式的前提,是假設投資人擁有相同的月現金流收入能力,藉此比較兩者所累積的資產高低。

信貸投資 vs 定期定額 哪個績效較好?

我將透過信貸投資vs定期定額工具,從三大股票市場以及一個資產配置,分析信貸投資與定期定額的歷史績效優劣。

模擬回測的參數包含信貸7年、利率3%,借貸金額100萬,每月需還款金額13213元,等同於定期定額每月投入的金額,並且透過還原股息的方式模擬股息再投入之績效,以月第一個交易日資料為計算最小單位。

PS. 定期投入的本金會比單筆信貸100萬還高,7(年)*12(月)*13213 = $1,109,892

PS2. 假設投資人每月有足夠的13213現金流

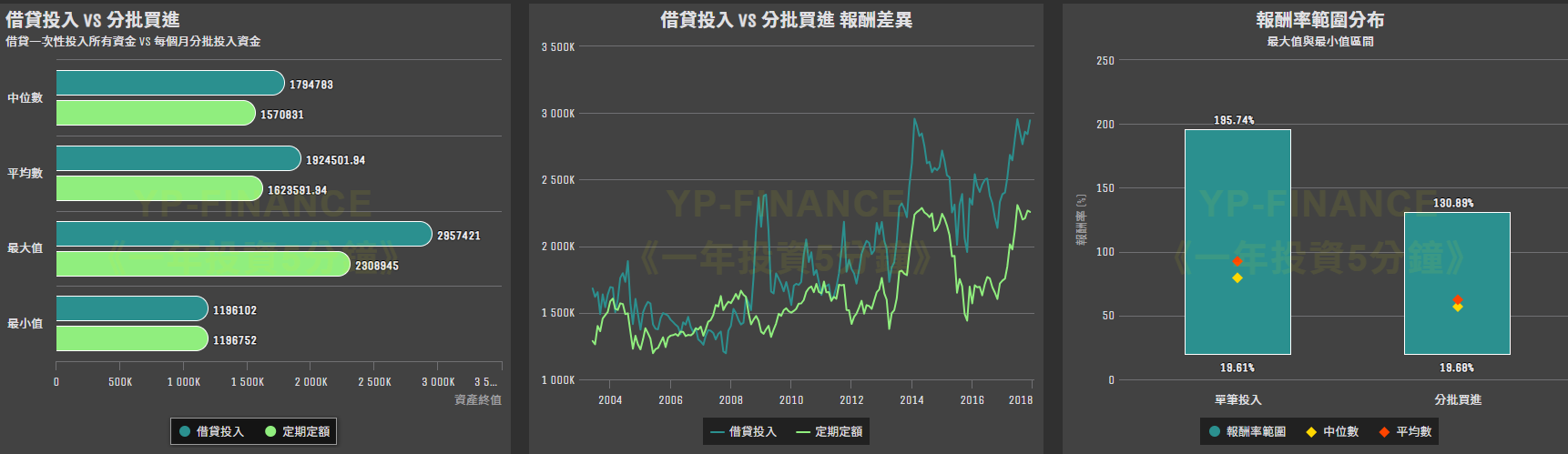

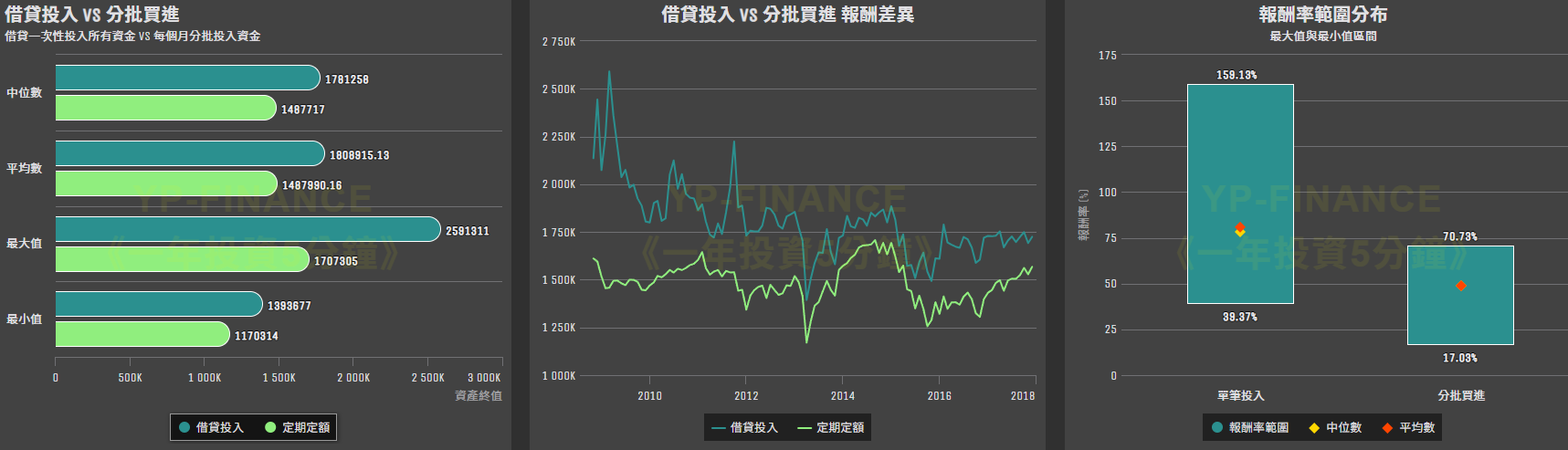

台灣市場: 0050 ETF

- 信貸單筆投入勝率高達86.3%,表示絕大部分的時間,採用信貸的方式會獲得較好的績效

- 兩者投入的方式都不會賠錢

另外從資產的終值比較來看

- 借貸投入在中位數、平均數以及最大值獲得滿顯著的優勢

- 定期定額則是在最小值的部分微小勝出

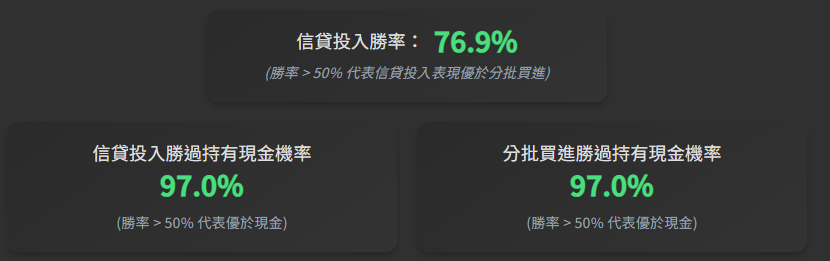

美國市場: VTI ETF

- 信貸單筆投入的勝率也是滿高的,達76.9%

- 兩者投入的方式有97%優於現金,表示約莫3%會虧損

另從資產的終值比較來看

- 4個指標都是信貸單筆勝出

- 信貸單筆的最大值330萬遠高於定期定額的213萬

- 平均值 單筆為 197萬,分批買進為161萬

- 兩者皆有虧損的歷程

全球股票市場: VT ETF

- 信貸單筆投入勝率高達96.5%,幾乎可以說絕大部分的時間,採用信貸的方式會更好

- 兩者投入的方式都不會賠錢

另從資產的終值比較來看

- 4個指標都是信貸單筆勝出

- 平均值 信貸單筆為185萬,分批買進為154萬

- 中位數 信貸單筆為186萬,分批買進為152萬

- 7年的時間兩者都不會賠錢

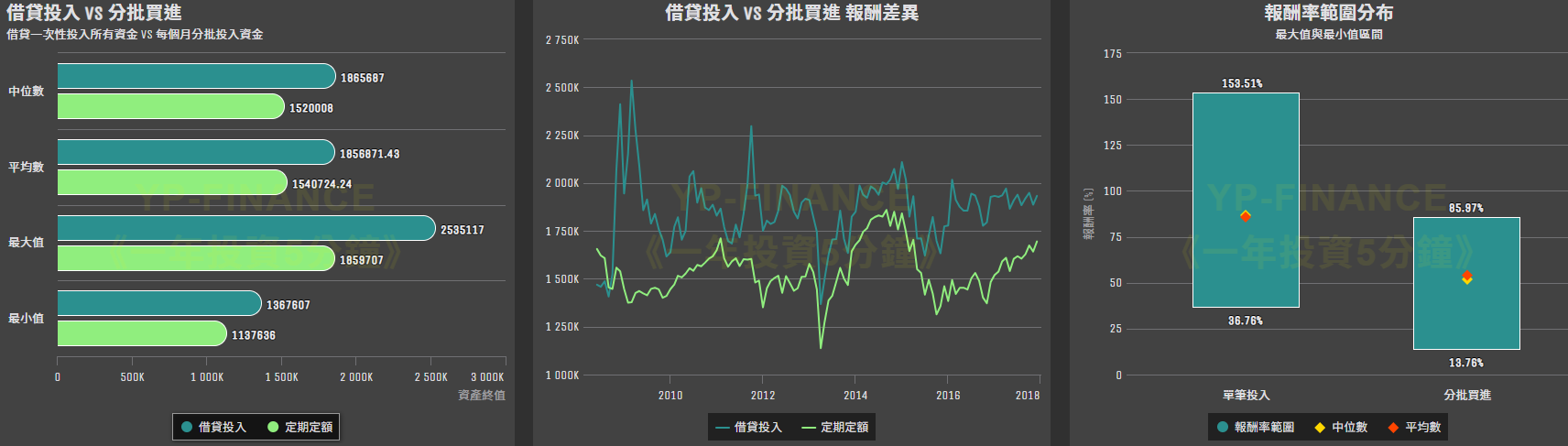

股債配置: AOA ETF

- 信貸單筆投入勝率高達100%!太驚人了!

- 兩者投入的方式都不會賠錢

另從資產的終值比較來看

- 4個指標都是信貸單筆勝出

- 兩者的平均數跟中位數非常的接近

- 信貸單筆最大值為259萬,遠高於分批的170萬

綜合以上4種不同資產配置的分析數據,我們發現透過信貸將未來的資金進行單筆投入,在絕大部分的狀況下,都能獲得比每個月定期定額投入方式,獲得更高的效益。

借貸投入還是定期定額適合我?

儘管借貸投資在過去的歷史中,似乎能獲得更好的投資效益,但事實上,這樣的投資策略並未適合每一個人。YP將分享下列三種觀點方向提供你進一步思考,哪一種投入策略會更適合你。

1. 風險承受能力:

- 單筆借貸投資: 如果你對市場有信心,並能承受短期內市場波動帶來的資產起伏,單筆借貸是一種有機會快速擴大資產的方式。但這需要同時面對利息成本與市場可能下跌的雙重壓力。適合那些具有強大抗壓能力,且能接受較高風險的投資者。

- 定期定額投資: 如果你更注重資產的穩健成長,並希望降低投資風險,定期定額是一種有效分散風險的策略。透過分批投入,將資金平均分配在不同市場時點,有助於平滑市場波動帶來的影響,如果你不想因市場漲跌而擔驚受怕,定期定額會是你的好夥伴。。

2. 資金來源與穩定性:

- 單筆借貸投資: 這種方式需要一次性大額資金,通常是透過借貸取得。如果你的收入不穩定或負債比已偏高,借貸投資可能會帶來較大的還款壓力,並影響生活品質,更可能導致你的錯誤投資決策發生。換句話說,借貸投資更適合未來有穩定收入的投資者,這是因為借貸槓桿,是把未來會發生的金流,改到現在實現,意味著,槓桿投資要成功,是須有能力承擔,預支未來金流的財務狀況。

- 定期定額投資: 這種方式特別適合一般上班族,收入穩定的投資者,即使每月僅能投入一小筆資金,長期累積下來依然能創造可觀的資產。對於剛起步的投資者來說,定期定額是一個財務壓力較小的選擇。譬如每個月1萬元投資0050,在回測競技場顯示可以累積超過1000萬元。

3. 投資經驗與心理狀態:

- 單筆借貸投資: 即便是經驗老道的投資人,也有不敢一次allin資金的情況發生,尤其當投入一次性的金額過於龐大。擔憂,使得他們往往無法順利投資,反而讓資金長期在場外等待。此外,透過單筆allin,投資人需要具備更強大的心理素質,才能面對市場下跌時不輕易恐慌或賣出,因為此時的資產波動,已經是預支未來金流,完整的大金額變化。

- 定期定額投資: 這種方式對投資經驗要求較低,適合剛入門或心理抗壓能力較弱的投資者。自動化的定期定額可以有效避免因市場波動帶來的頻繁操作,減少因情緒化決策導致的損失。同時,這種方式也有助於建立長期的投資習慣。

信貸投資vs定期定額結論

在投資路上,沒有絕對的「最好策略」,只有適合自己的方式。這正是說明,即便信貸投資在多數的歷史回測,能取得較好的績效,我也不認為每個人都該採用此種方式。這是因為單筆投入本身就需要比定期定額更好的心理狀態,尤其是對於市場以及投資人本身的充分理解,更何況是借貸槓桿來的資金,更是需要絕佳的執行能力與決心。

然而,如果你的評估條件許可,自身的風險承受度也夠高,那採用信貸單筆投資,除了能夠預防報酬順序風險的危害之外,也有很高的機會,可以替你帶來更高的報酬,只是,過程中所遇到的波動風險,你依然還是得勇敢面對,畢竟,唯有長久待在市場中,才能獲得長期應有的報酬。

無論你選擇哪一種策略,最重要的是開始行動,因為最好的投資時間永遠是現在!

延伸閱讀:

2 則評論

很棒的分析,謝謝。

先前我在看單筆投入vs定期投入的研究文章時,已知無論由股市歷史數據或模擬分析,Lump Sum Investing (LSI)的成功率及結果分佈都會比Dollar Cost Averaging (DCA)來得好,這是由於股市具有長期波動向上的趨勢。

但我針對DCA會優於LSI的情況特別感興趣,因為這時LSI vs DCA的結果會反轉過來,而且差異還不算小。

根據我自己的經驗,在股市持續下跌的時候,如果跌勢持續超過6~12個月或更久,累計跌幅達-20~-30%或更多,則會是DCA大幅勝出LSI的時候,此時如果再配合使用借貸,不加入對指數的研判,而是有紀律的分批加碼投入,對於日後的資產累積將會是非常有幫助的。

應用時,就是在股市估值泡沫後,或非預期的危機造成股市急跌時,前者會持續較久,後者通常持續不久,但只要跌褔夠大,有-20~-30%或更多,基本上都是可遇不可求的好機會,即DCA會大幅勝過LSI的結果。

感謝分享!