勞保和勞退一樣嗎? 『 勞退自提 』 值得嗎?身為廣大的勞工族群,你一定要了解的勞工退休規劃以及兩者的差異。

- 勞保: 依據勞工保險條例辦理的一種社會保險制度

- 勞退: 雇主應依法給付給勞工退休金的制度,分新、舊制

勞保 (勞工保險金):

每個月依不同薪資等級,從個人薪資裡自動扣繳(勞保費),強迫保險

- 保費 = 投保薪資級距 x 費率10.5% x 負擔比例

- 保費由雇主出資70%、個人20%、政府10%

- 65歲請領

- 勞保預計2027年破產,也就是說來不及退休的勞工領不到這筆錢!

勞退 (勞工退休金):

雇主必須提撥至少6%的薪資到你的個人勞退專戶,強迫幫你儲蓄。

- 勞工每個月可以自己再額外提取0%–6%的月薪,預設為不提

- 60歲開始請領

- 不會破產、不會破產、不會破產

- 委外代操,享有二年期定存保底績效(目前0.7858%)

以上是關於勞保跟勞退簡單的介紹與比較,一定要分的清楚哦!!

我要勞退自提嗎?

首先你必須了解勞退自提的好處有以下幾項

- 可以遞延稅賦(自提的金額免稅)

- 享有經理人操盤成效以及最低2年期定存利率的收益

- 強迫儲蓄的一種方式

缺點是

- 要60歲才能領

- 每個月額外的支出

當你了解勞退自提的優缺點之後,我們利用投資的觀點來解析這個行為

關於勞退自提,其實相當於花錢買一個

X 年期 Y% IRR 的 儲蓄險

為何這麼說? 因為你自提的資金會離開你直到60歲才能請領,在這之中退休專戶的資金將經過複利的成長直到最後領回。是不是跟儲蓄險躉繳很像呢?

(躉繳指的是一次性繳納儲蓄險的方式,”躉”這個字念ㄉㄨㄣˇ)

接著我們要來評估,這樣的勞退自提(躉繳儲蓄險)是不是你想要的理財方式

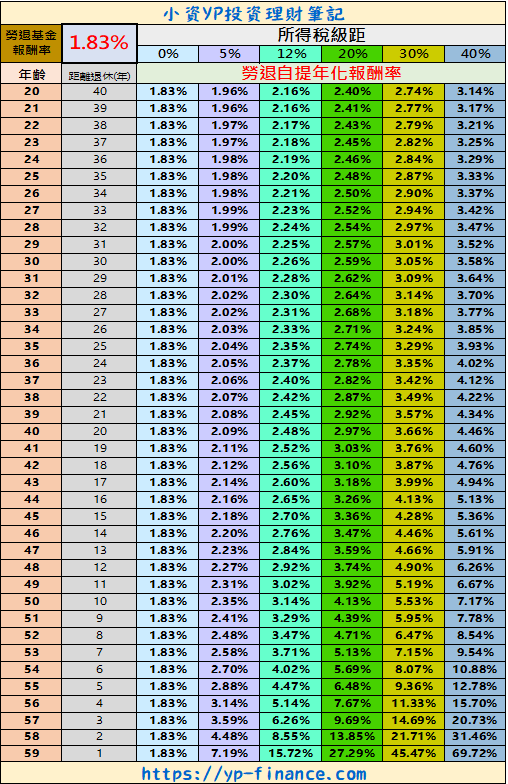

首先我們計算目前(2020/04)勞退委外代操的年化報酬率是: 1.83%

接著使用YP提供的表格查詢

- 找尋你的年紀以及所得稅級距得出勞退自提的年化報酬率

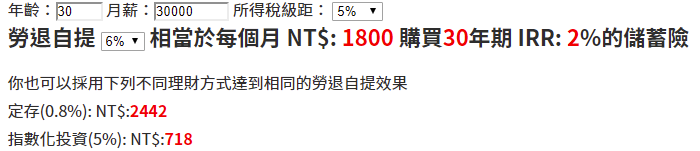

打個比方,如果你是30歲月薪3萬元,所得稅級距為5%的勞工

如果有採用勞退自提6%,你相當於每個月花1800元買30年2%的儲蓄險。

值得注意的是

- 勞退自提的年化報酬率不會因月薪多寡而改變,只跟基金預期報酬相關

- 就像是放入一百元跟一千元定存,報酬率是相同的概念

- 月薪多寡只影響自提的金額

- 所得稅級距越大,享有更多免稅的優勢

- 年紀越大越能夠獲得高報酬的原因在於投資時間越短

如果你想要使用資金比較彈性的定存或是ETF投資方式,歡迎使用勞退自提年化報酬率計算機輸入你的年齡、月薪以及所得稅級距。就會出現以下的資訊提供你參考

最後,我到底該如何評估是否要勞退自提?

- 先確定自己是否有足夠的緊急備用金以及個人保險

- 如果每個月有額外的盈餘再考慮,否則應先做好理財跟提升收入的規劃

- 使用上述的表格查詢相對應的報酬跟資金年限是否符合你的需求

- 不想讓資金鎖住太久,可使用相對應定存的金額取代勞退自提

- 願意承受一點風險獲得更大的報酬,參考YP所提倡的指數化投資

勞退個人專戶金額查詢: 請點我

請記得,通貨膨脹並不在乎你最終的選擇,但我們的金錢卻會慢慢地消失

6 則評論

所以也許可以規劃在職場前中期投入指數化投資,後期則投入勞退自提。

很不錯的想法!

勞退不會破產,但是勞保快了喔,比公教的退撫還快;還有,勞退的不會破產只是”理想”,若未來修法……嗯嗯,三四十年前的軍公教也不相信會被政府”違背信賴保護”ㄟ……

謝謝您的意見。

您好,請問這篇文章可以讓我轉載到我們的網站嗎?謝謝!

您好,已寄信給您。