現在我要單筆投入嗎?還是要一次一次的慢慢買比較好?在我們的一生中,可能有許多次的場合會有一大筆資金準備投入市場,不管是獲得年終獎金、遺產、保險理賠甚至是樂透獎金,都可能發生在我們的身上。不過最普遍的狀況是,從來都沒有投資過的讀者朋友,正要準備下手開始投資時,往往不知道該採取一次性的「單筆投入」還是「 分批買進 」。

雖然在先前的文章單筆投入vs定期定額,或是下跌才買進是個錯誤的行為中告訴大家,單筆投入會是比較好的選擇,但是大部分的投資者往往採取分批買進的策略,因為單筆投入不只需要非凡的勇氣,也要有絕佳的體悟。

因此在這篇文章中,我將透過三個層面繼續來與大家說明,為何單筆投入會是報酬率比較好的投資方法。

- 歷史數據顯示,單筆投入擁有較佳的投資績效

- 分批買進可以降低風險,但所承受的機會成本卻很昂貴

- 分批買進將造成計劃中的資產配置暫時性的偏移

Table of Contents

單筆投入帶來較佳的報酬

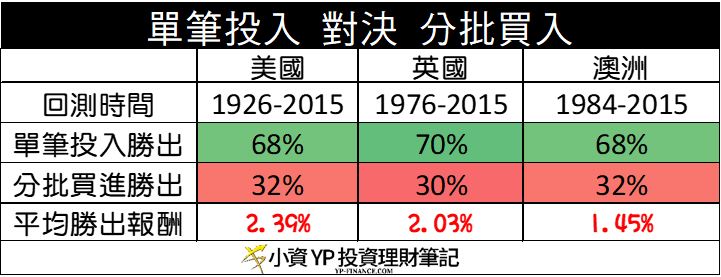

想知道單筆投入與定期定額的過去報酬差異,我們將從3個國家執行這兩種投資策略的比較,分別是美國、英國以及澳洲。

- 美國:1926-2015,共90年的時間

- 英國:1976-2015,共40年的時間

- 澳洲:1984-2015,共30年的時間

報酬回測所採用的資產配置組合是60:40的股債組合,分批買入的時間間隔設置為1年份投入,並在投入完之後比較當下的兩者的價值。

例如投資人目前有12000元,如果選擇單筆投入將買下了100股的AOR,分批投入則是將這12000元分別以每個月1000元的方式買入AOR,假使最終共買入98股的AOR,這在此次的比較就是單筆投入勝出。

單筆投入勝出分批投入的機率與幅度

選擇一次性的投入,在過去的歷史會有高達將近70%的機率獲得比分批投入還好的報酬結果,我們對於這樣的結果其實一點也不意外,原因在於選擇分批投入代表著你將持有現金,此種不將現金投入而選擇站在場邊等待入場的投資方式,就市場歷史來說現金的報酬完全無法與債券甚至股票抗衡,因為債券與股票將透過風險溢酬有機會獲得更高的報酬。

另外,實驗中也發現,如果分批投入的時間越久,所帶來的報酬將會越差。例如將分批時間設置為6個月,則單筆勝出的機率是64%,但是如果將分批時間拉長到3年(36個月),單筆投入勝出的機率將高達92%。

分批投入的時間越長,要勝出的機率越低

不同的股債配置比例會影響單筆投入勝出的結果嗎?

假使我們將原本60:40的股債配置比例改變重新做回測,單筆投入依然可以勝出定期定額嗎?

不管是什麼樣的資產配置,單筆投入都將勝出。

分批買進 將最小化你的遺憾

在前個部份我們透過實驗的數據,清楚的顯示在大部分的情況下,單筆投入往往帶來比分批投入更好的報酬,不過對於選擇分批投入的投資者來說,他們擔心的是天秤的另一邊所發生較糟的情況,所以他們傾向藉由多次的購買,讓自己有較多的機會不會錯過那3成的機率市場下跌,雖然透過分批投入的方式可以降低波動風險,但是由於害怕自己買不到較低的價格而選擇分批投入的決定是值得的嗎?還是說在下跌時分批投入所獲得的額外報酬會比較多?

讓我們來瞧一瞧。

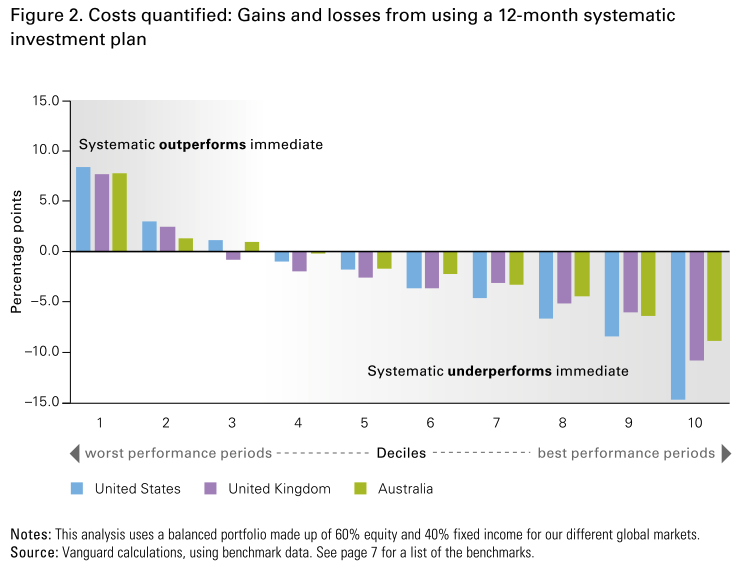

如果我們將第一步所帶來的報酬結果由低到高分成10等分來比較如下圖。

在分批投入帶來最好10%的績效中(最左邊),位於不同的國家勝出單筆投入的報酬分別如下

- 美國: 8.3%

- 英國: 7.7%

- 澳洲: 7.8%

從圖表中,可以看在報酬前30%的狀況中(X軸的1-3),分批投入帶來較單筆投入的優勢,這正是下跌的市場帶給定期定額買入的優渥報酬,這也是選擇分批投入的投資人所期盼的結果,不想錯過下跌的市場所能帶來的購入低成本投資機會。

但是另一方面,為了不讓自己錯過市場因下跌所帶來的低成本買入機會,選擇定期定額帶來的代價有多高?

為了要幫助投資人的心理情緒克服單筆投入的恐懼,分批投入帶來的代價是非常高昂的。

因為除了在定期定額有優勢的30%的情況之外,另外有高達70%的情況選擇單筆投入的報酬是較優的,而且在單筆投入勝出最大定期定額的平均報酬中,美國市場更帶來高達將近15%的差異。

也就是說,定期定額雖然可以在30%的時間內帶來優於單筆投入的報酬,但是投資人為了要克服自己立即投入的恐懼,迫而讓自己選擇勝出機率較小的30%之外,此方法還將帶來比較小的報酬優勢。

整體而言,為了不想讓自己失去可以在低點投入的遺憾,其背後所要付出的機會成本實在是太高了。

分批買進 所帶來的資產配置影響

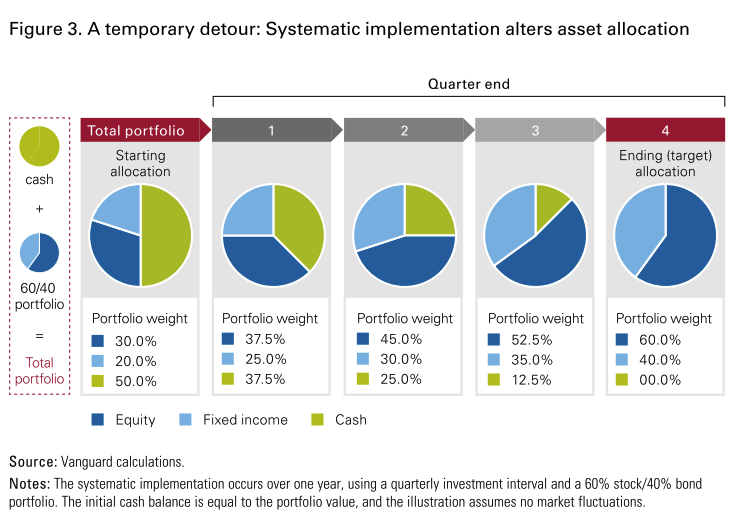

不管是哪一種投資策略,雖然其最終的資產配置結果都是相同的,但是相較於單筆投入所帶來的資產配置結果,在選擇分批投入的過程中,其呈現的資產配置將是不斷的變動,這個部分正是許多選擇分批投入的投資人所沒有注意到地方,而這個動態的配置結果將比投資者原先所計畫的配置還要顯得更加保守,原因在於分批投入表示擁有現金在場邊,整體的非股票比例將會上升,整體的預期報酬將會是下降。

然而這樣的動態資產配置的過程,對於兩種投資者來說最為明顯

- 選擇長時間的分批投入(例如分5年投入、分10年投入)

- 擁有大筆現金 (例如原本資產只有10萬,可是意外獲得100萬現金)

例如投資人預先要配置一個60:40的股債組合,當他決定要在一年內分四次使用分批投入的方式投資,他的初始資產配置假定維股:債:現金為30:20:50,接著等待3個月後的第一次投入,其股:債:現金變成37.5:25:37.5,再過3個月後,股:債:現金的比例變成45.5:30:25,依序下去投入後,直到最後一次投入完成才會變成原先預計的資產配置組合股:債60:40。

因此在這過程中,股票佔據的比例應該是60%,但是卻因為擁有一筆現金遲遲尚未投入,導致股票在初期整體的配置下只有30%,接著才會隨著分批投入後比例慢慢上升至60%。

在分批投入的過程中將會把原本的資產配置組合改造成較保守的投資組合,帶來的壞處比好處還多,原因在於要讓較保守地的投資組合發生更好的效益,就只有當市場下跌的時候,儘管此保守組合下跌的幅度將會比較小,而且還可以用現金買入較便宜的股價之外,但是根據我們在前一步所做的實驗結果,在分批投入勝出時期所帶來的額外報酬並不多之外,發生的機率也少,而且還有一個重點是,投資人未必敢在下跌的市場堅守計畫持續投入,這才是最大的變數,從現在往過去看,每個絕望點都是買點,但是在當下,真正能夠有勇氣購買資產的人少之又少。

除此之外,以市場過去長期的歷史來說,上漲的機率比下跌還多,由於選擇分批投入將在過程中造成較保守的組合,勢必會帶來較差的預期報酬結果。

單筆投入 與 分批買進 結論

擁有一筆現金的投資人,常常會在單筆投入與分批買進的選擇中不知所措,一方面是對於報酬的期待,另一方面則是心理層面的害怕受傷害,真的就怕買貴了。從過去的回測數據顯示,單筆投入所帶來的報酬比起分批投入往往來的更好。如果未來股票與債券將與過去一樣可以帶來比現金更高的風險溢價,那我相信未來的結果將與過去相去不遠。

假使你依然對於立即性的投入感到遲疑與恐懼,那也沒有關係,你可以選擇在一定的時間內將資金分批投入,因為不論是單筆投入還是分批買進,兩種方法都是合理的投入方式,但千萬不要採用根據價格因素才決定投入的方法,例如下跌5%才買入,下跌10%再加碼買入,或是倒金字塔、三角形買法等等,這種買入的方式,就我個人認為是屬於擇時進出預測股價的方法,假使預期的價格等不到那該怎麼辦?現金是否又會持續在場邊拖累績效了呢?

因此,一旦你決定使用分批買進的方法,就必須制定好投入的規矩並且要徹底的執行,千萬不要因為市況而改變你的既有投入計畫,分批投入的時間也請不要超過一年,因為一旦時間拉得過長,現金所帶來的拖累績效影響將會變的更加巨大。

儘管我沒有辦法告訴你現在哪一種方法會帶給你比較好的報酬,但如果是我的選擇,我會選擇一次性的投入,但這個畢竟是我的決定,你還是得替自己做出合適的決定,因為你可能會碰到歷史新高不敢一次單筆買入,你也可能擔心買在股災之前導致帳面上的虧損,但其實買在創新高的市場卻有意想不到的好報酬。

如果你始終都要投入這筆資金到配置中,何不現在就配置?還是其實擔心的是無法承受預期配置下的跌幅呢?那麼你該做的是調整投資組合而不是留著現金等待低點買進,資產配置的決定才是影響你未來收益的絕大部分原因。

希望這篇文章可以讓你擁有更多的不同觀點來思考關於一次性投入的問題。

延伸閱讀:

Reference: Invest now or temporarily hold you cash?