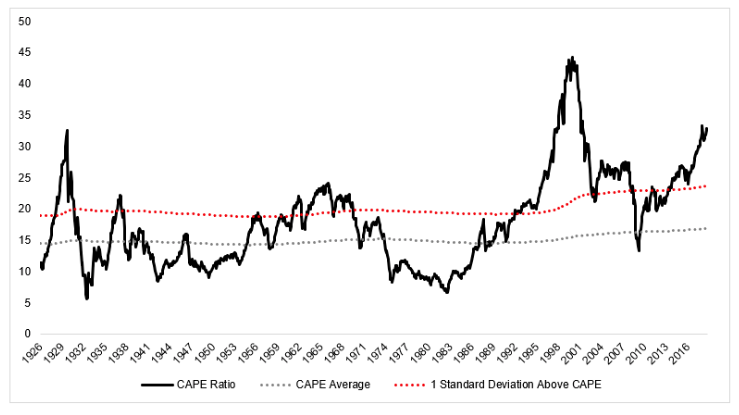

周期調整市盈率(Cyclically Adjusted Price to Earnings Ratio;CAPE)

這是由大名鼎鼎的耶魯大學教授、諾貝爾經濟學得獎者:席勒(Robert Shiller)所創立的一個數字,這邊我們不解釋這個數字怎麼來的,只要了解席勒認為股票市場長期來說會跟CAPE有著負相關的關係即可。

那麼,我們來回測看看CAPE是否有這麼厲害

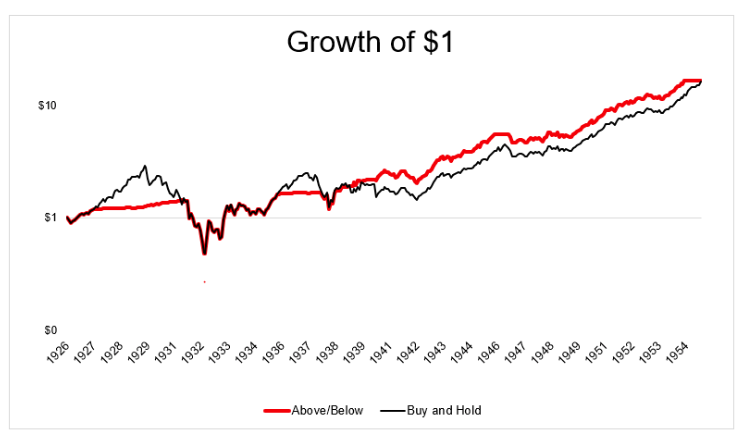

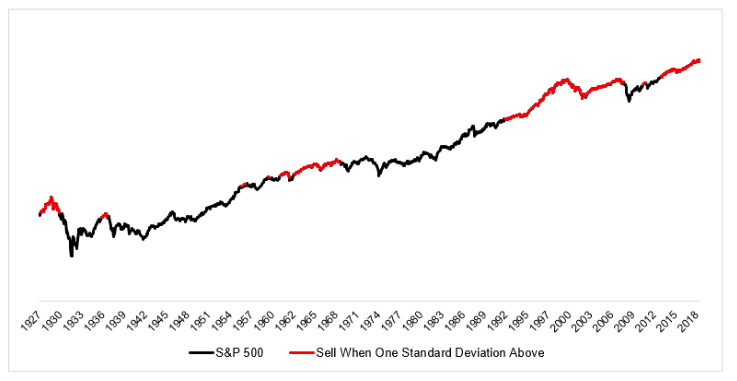

這邊採用S&P 500來做實驗,當S&P 500低於平均值的CAPE採取買入策略,相反的,超出平均值CAPE則是賣出。

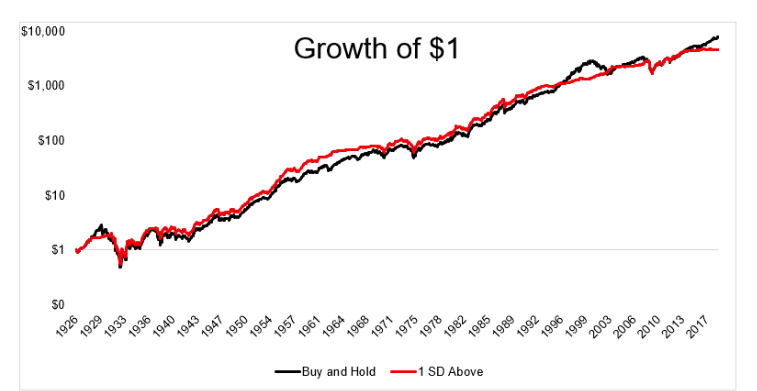

與他所相對應的策略採用的是Buy and Hold.

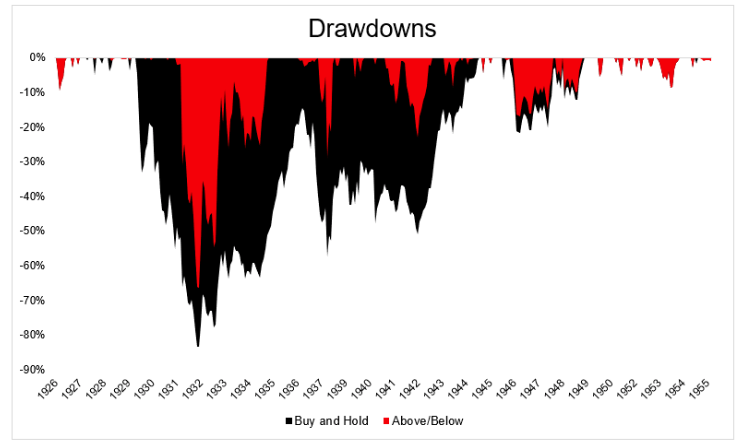

在1926–1955年之間,這兩者的回報是相近的9.9%/year,最大的跌幅程度也是相當。

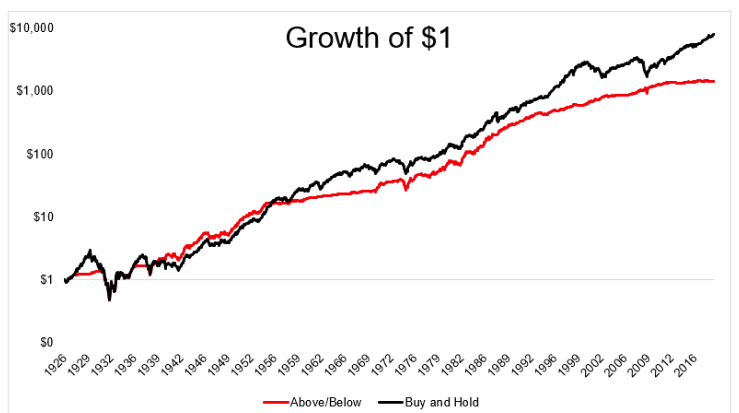

但是如果我們把時間拉長到今日

整體的回報,Buy and Hold的策略就好上許多。

在前三十年的CAPE策略,可以正常的運作,而後來為什麼不行呢?

在1926-1955年之間,我們會在68%的時間內買入股票

從1955-今日,則只剩下25%的時間,其他都是買入債券

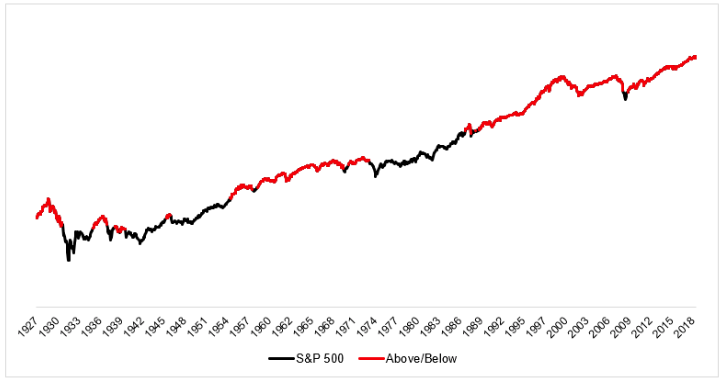

從另一個角度來看這件事情

紅點: CAPE ratio超過平均值,也就是採取賣出換債券的策略

黑點: 相反,買入股票的策略

你可以發現從1990開始到現在,有98%的時間都是呈現紅線

要採用任何方式去試著進出市場,真的太困難了。

簡單的Buy and Hold就可以達到差不多的效果,長期來說甚至更好。

如果你真的想利用CAPE來做到進出市場,那該如何修正?

或許應該要用標準差當作進出的依據

當CAPE ratio超過一個標準差的時候改賣出股票買入債券

此策略的回報可以跟Buy and Hold不相上下

但是你可以看到一個狀況是,在這五年2013-2018之間,你會持續持有債券,而S&P 500則是上漲了82%。

你以為你做了如此多的研究,就會獲得更多的回報,如同我們在生活中的認知一樣。很抱歉,投資並不是這樣,或許什麼都不做,讓自己保持在市場中才是明智的。

Simple is hard.

Reference: https://theirrelevantinvestor.com/2018/11/20/timing-the-market/