前幾天瑞士銀行公布的全球財富報告中,台灣成人的平均資產為31萬2075美元(約台幣940萬),中位數資產為11萬4871美元(約台幣350萬),我從這些報告數據中,想與你分享7點想法。

Table of Contents

有錢人其實非常有錢

從平均資產數字 > 中位資產數字,便可以得知整體資產分布的情形,應該是屬於正偏態;有錢人拉高了整體平均資產數字,但一般民眾其實並沒有想像中的富有。

台灣的經濟水平不差

台灣成人的平均資產世界排名15,中位數名列全球17,甚至都比鄰近的已開發國家還高,顯示當處在台灣的環境,有一定的財商跟收入時,是很有機會加快累積資產。但你不必很有錢才開始投資,只要你開始投資,就能趁早藉由時間複利,用較少的成本,累積到你的目標金額。

有一半的台灣成人淨資產少於350萬

中位數350萬對不少讀者來說,其實是很大的一筆數字,想要短時間累積這個資產,除非主動收入夠高,或是運氣特好才比較有機會。然而,當放眼長期,我們便可以透過時間複利,以及市場報酬,就能做到。以全世界股票ETF: VT,從上市每個月投資6000元,累積至今的資產,會達到345萬,當然如果有餘裕投入更多,例如每月的投入金額提升至1萬元,資產會大幅上升至575萬。(美股定期定額試算)

350萬能給的現金流不高

根據4%法則提領,當每個月需要的現金流是1萬元時,得靠資產300萬支應。換句話說,當退休時擁有350萬時,能帶來的現金流差不多就是每個月1萬初。如果你沒有其他的現金流來源,這一萬多塊能否支應你的日常支出,完全取決於你所需要的退休水平。然而,我覺得會稍微困難些,尤其當你需要加上居住費用,往往是不太夠。

設定你自己的退休目標,但別忽略了通膨

在人生不同的階段,都會面臨不同取向的支出,這些金額可大可小,取決於我們的選擇。許多人關心的退休到底要多少錢,同樣也是依據想要的退休生活輪廓,考量的各種風險,所描繪出來的一個數字。如果退休生活還離你一段時間,記得在評估的時候,將你預估的現金流,先經過通膨調整後,再進行試算,才不會忽略了通膨所造成的實質購買力差距。

退休的被動收入來自於你的流動資產

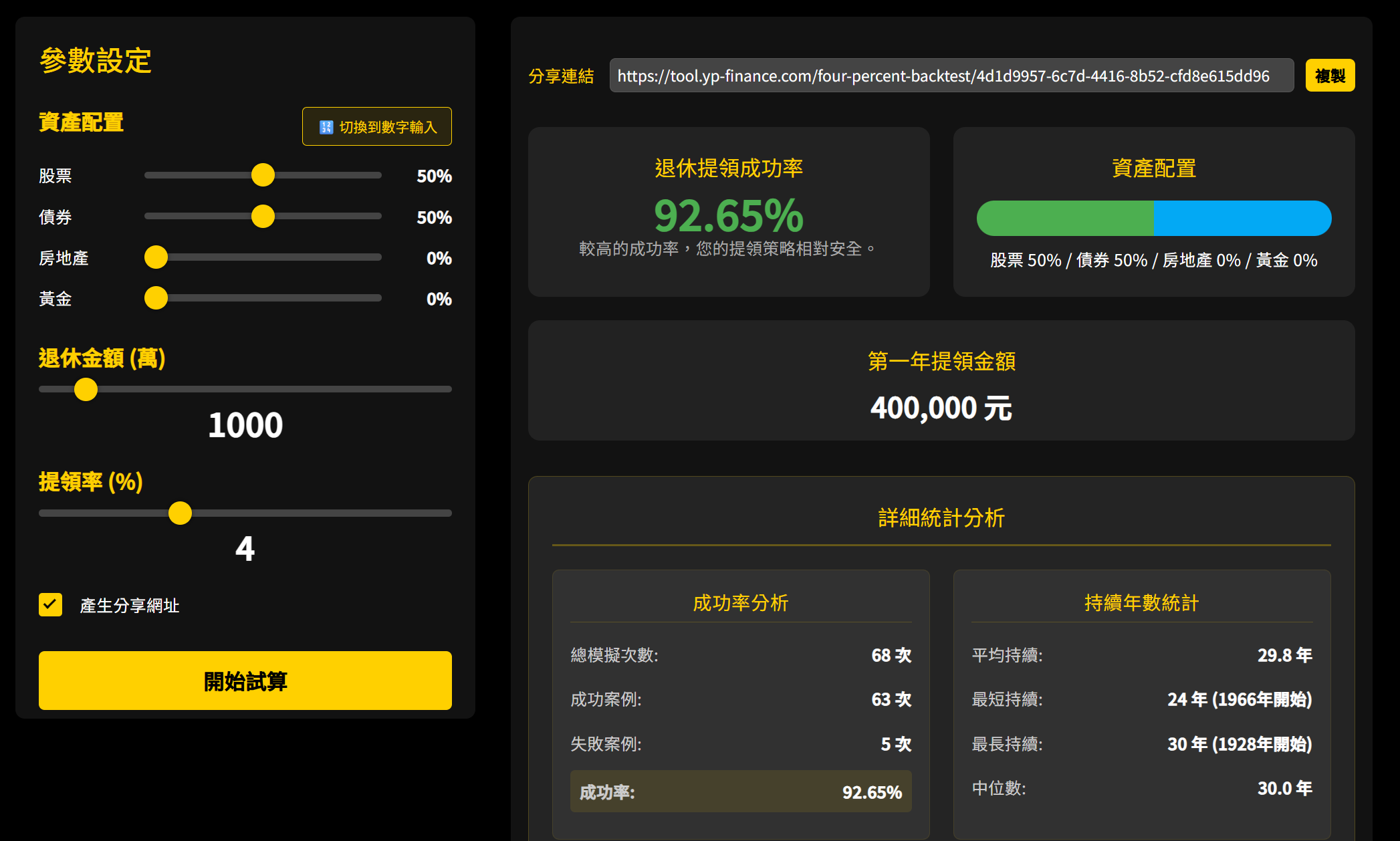

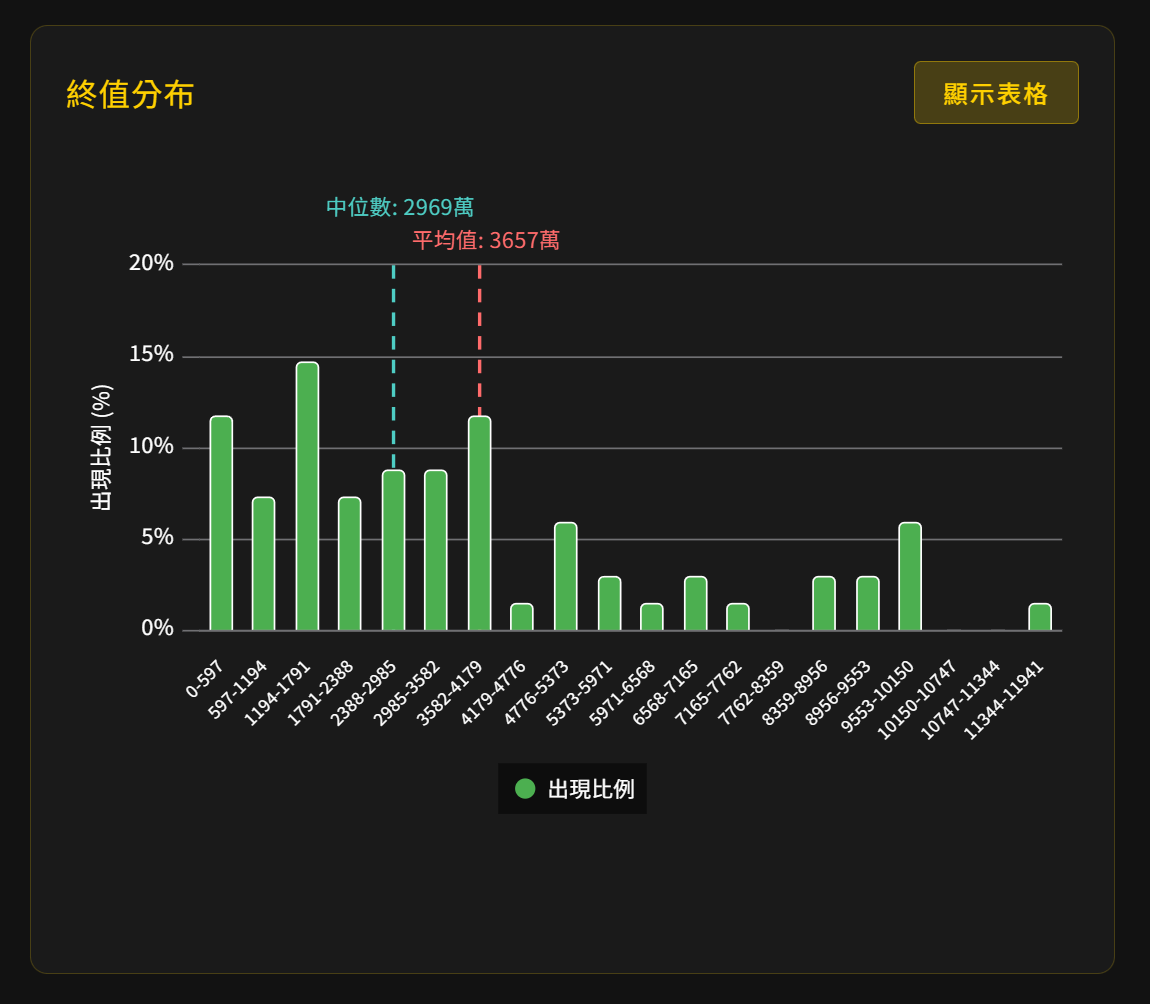

所有的退休提領策略,背後所呈現的,都是將你的淨資產,例如股票或是ETF,透過賣出,拿回現金的過程。不同提領策略的差別,只在於要怎麼賣,什麼時候賣,要賣多少,這些重要決策的區別。不同的提領策略,也代表著你需要的流動資產數字的不同,例如需要每年40萬的被動收入,4%法則認為需要累積資產1000萬,但3%法則就會認為需要1333萬,而動態提領策略可能會是900萬,了解不同的退休提領策略,有助於你了解資產與現金流關係,以及影響你所設定的退休目標。

現在與未來的平衡

所謂的儲蓄與投資,都是在替未來的自己,所優先準備的良方。但同時,也會壓縮到原本能給予現在生活的支出。如何在未來與現在之間,找到一個舒服的平衡,其實並不容易。有些人很享受當下,有些人很謹慎地規劃未來,但可能犧牲當下的生活。兩者都沒有什麼對錯,只要你能清楚知道,這些決策能替你完成的現在與未來目標、以及將來有可能面臨的問題,都不會是太大的問題。

小結

在追逐金錢的累積過程,有時候我們都會忘記,金錢只是實現目標的一個工具。如果辛苦賺來的金錢只是放在帳戶中,那它終究只是一個數字,對於生活沒有任何影響。

現在,就給予它們一個實現的目標,然後,勇敢地努力實現它!