身邊的朋友常問:「當包租公,輕鬆收租好嗎?還是乖乖買指數投資賺錢比較實在?」但現實從不簡單,每一個投資決策,都有屬於它的報酬率(IRR)。這篇文章,就用現實數字告訴你,當房東和投資ETF,到底誰更划算。

買房出租真的穩賺不賠?

許多人認為房地產投資是「有土斯有財」,不僅每月收租,還能享受房屋的增值效果。然而事實並非如此單純,每個月收到的租金必須扣除房貸利息、維修費用、房屋稅、管理費等成本,甚至還有租客欠租或房屋空置期間的風險。再加上長期房屋維護或突發狀況產生的額外支出,這些隱藏成本往往侵蝕你的報酬,影響投資效率。

包租公的優點與缺點

優點:

- 現金流相對穩定,適合需要固定收入的投資人。

- 有效抵抗通貨膨脹,因為租金與房價會隨物價逐步調整。

- 資產本身能夠保值,提供一定程度的安全感。

缺點:

- 初期資本需求高,投資門檻高,對一般人而言不易進入。

- 房產流動性低,短期內急需現金時難以變現。

- 必須投入相當的管理成本與時間處理各種房務,從而影響生活品質。

買房槓桿的真實報酬(IRR)實際案例計算

我們先以單純購屋的槓桿來計算IRR,假設小明購入房價1000萬的房產,頭期款20%(向銀行貸款800萬),為期30年的房貸、房貸利率2%。

小明欲在購入後的10年賣出此房產,目前房價已來到2000萬,考量裝潢費100萬,買入跟賣出的成本分別為10萬。

透過房貸槓桿年化報酬率計算機工具得出IRR為10.10%,計算細節我寫在這篇文章買房還是買股? 你得先搞懂房貸槓桿的真實年化報酬率。

這是買房自住,也就是並未考量收租的投資報酬率狀況,數字其實就滿不錯的,若再考量每月租金收入,IRR將會進一步提高。

ETF長期投資的「躺贏」神話

相對於房地產,投資ETF的最大特色就是「輕鬆」,透過持續買入市場指數,長期持有並利用股利再投入,享受複利帶來的驚人效果。

然而,ETF並非完全沒有風險,市場波動造成的心理壓力往往是許多投資者忽略的成本。短期內的波動會造成帳面虧損,長期是否真的能帶來穩定報酬,接下來我們用真實數據進一步分析。

指數投資的優點與缺點

優點:

- 投資門檻低:只需幾千元即可開始定期定額投資,適合大多數投資新手。

- 分散風險:ETF透過持有多種資產或股票,自然分散單一資產暴跌的風險。

- 流動性佳:ETF在股市隨時可以交易,資金需求時可快速變現。

缺點:

- 波動性:短期內市場波動大,可能造成帳面虧損,影響投資者情緒。

- 市場風險:雖然長期看漲,但市場低迷期可能較長,投資者須具備耐心與紀律。

- 投資心理壓力:看著帳戶價值波動,部分投資人可能會因為短期損失而提早賣出,錯過長期增值的機會。

指數投資的真實報酬(IRR)實際案例計算

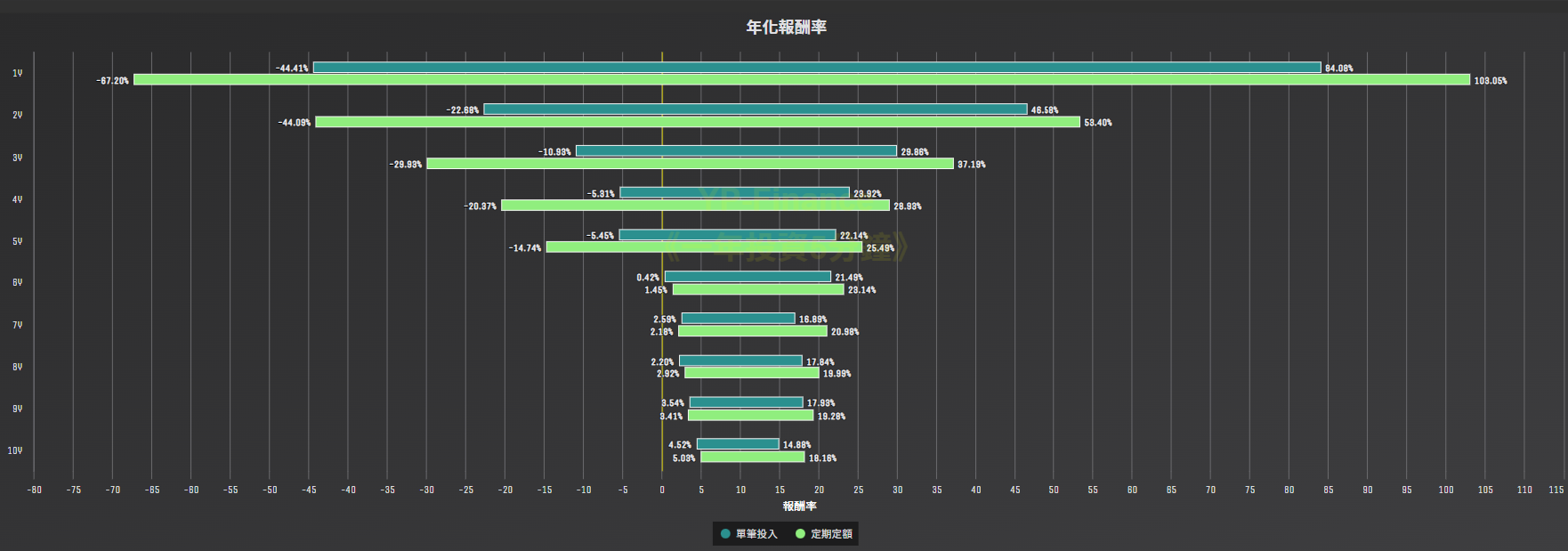

指數化投資的國民ETF:0050,根據YP指投網的資料,0050滾動單筆年化報酬率的區間如下

- 1年: -44.41% ~ 84.08%

- 3年: -10.99% ~ 29.88%

- 5年: -5.45% ~ 22.14%

- 10年: 4.52% ~ 14.88%

參考上圖的分布結果,我們發現,只要投資的時間越長,年化報酬率的分布就會越集中。

如果以相同的10年來計算的話,根據YP指投網的複利計算機,單筆投入100萬元

- 4.52%年化報酬率會成長至155萬

- 14.88%年化報酬率會成長至400萬

現實比數據!包租公 vs. ETF投資IRR對決

買房出租投資報酬率會比投資股市好嗎?年輕人要先買房還是買股?這些都是很常見的問題。

為了讓大家更能清楚比較買房出租當個包租公與輕鬆指數投資的績效差異,我將透過YP-Finance線上的買房出租對決股票投資報酬計算機模擬複利計算。

此工具將依據使用者所設定的房地產出租條件,計算過去到當下買房出租的收益,並與同時期投資股市的報酬率進行比較,結果以年化報酬率數據、差額以及圖表呈現,可以提供包租公包租婆涉入房地產投資的參考。

實際例子:

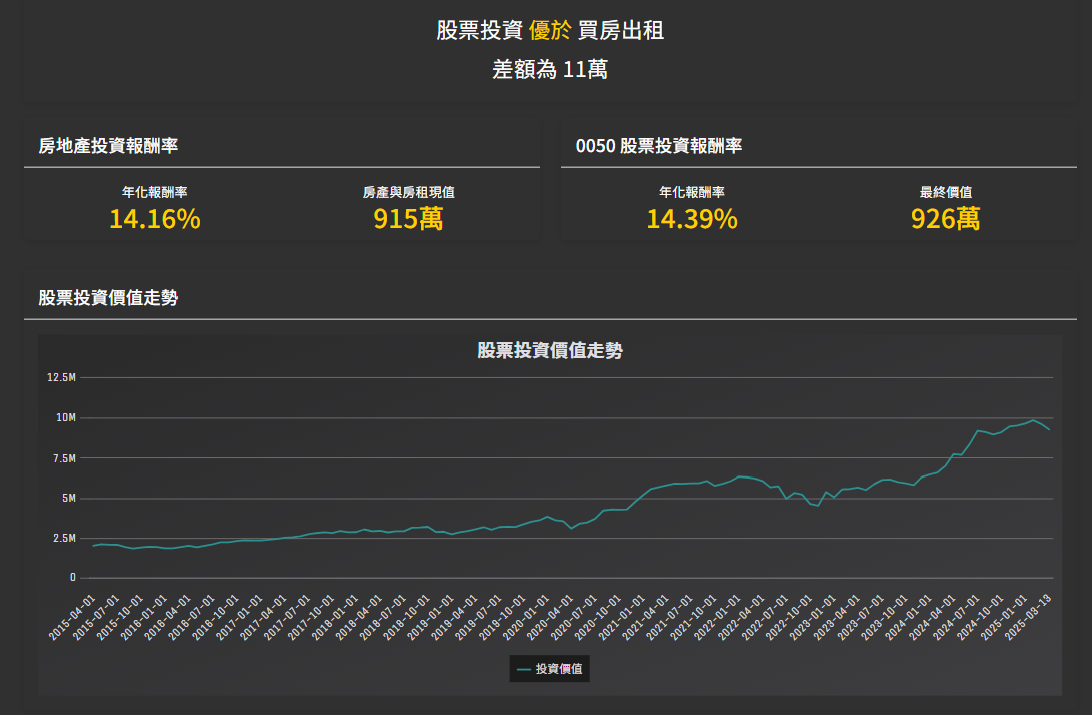

小明10年前購入房價1000萬的房產,頭期款20%(向銀行貸款800萬),為期30年的房貸、房貸利率2%。小明將此房每月出租23000元,截至目前共收租10年,目前房產已經漲至1500萬,他想知道同個時期,在相同金流下,投資0050會比投資房產好嗎?

計算結果: 投資0050 優於 買房出租 (2025/03),差額為11萬

- 買房出租的年化報酬率: 14.16%

- 0050的年化報酬率: 14.39%

- 兩者的投資績效非常接近

接下來我們將試著比較調整不同的參數,瞭解是否會有不同的結果。

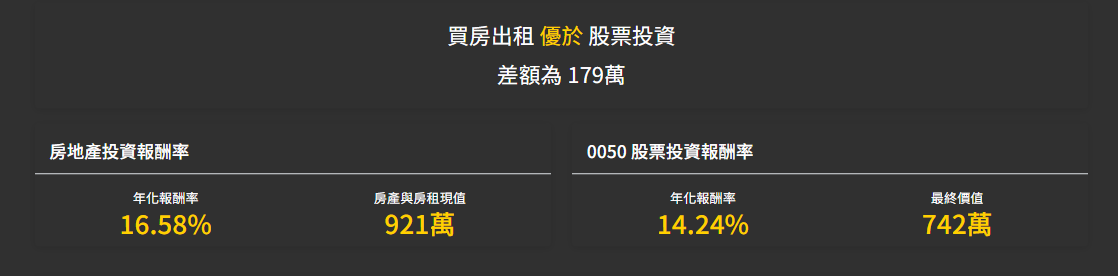

調高租金有利於買房出租

原始的租金是23000,現在調整至30000,結果改變了。

這個道理不難理解。

- 現金流增加:租金是房產投資的重要現金流來源,租金調高後,每年實際到手的收入增加,進一步提高現金流的累積效果。

- 投資回收速度加快:因為IRR是一種考慮時間價值的報酬率計算方式,較早收到更多現金能有效提高IRR數值,提前回收投資成本,讓投資人更快進入實際獲利階段。

- 投資風險降低:較高且穩定的租金收入,也意味著房產投資面對空置或意外支出時,風險承擔能力提高,整體投資績效因而改善。

簡而言之,租金越高,代表每年產生的現金收益越多,使IRR數值更佳,也提高了房產出租作為投資工具的吸引力。

拉長收租時間,關鍵是房價漲幅與ETF的漲幅

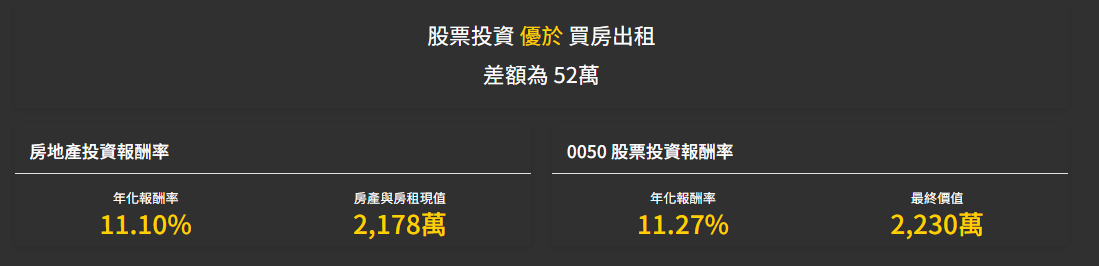

收租的金額不變之下,試著拉長收租年限,從10年增加至20年,結果0050的優勢變得更大。

這其中有很大的原因跟房價的漲幅有關,雖然收租的時間變長,但是房價漲幅沒有跟著調整,導致買房出租的IRR跟著下降。

假設20年後房價的漲幅來到2000萬,兩者的比較結果就會很接近。

此外,當我們維持房價終值1500萬,但是把股票回測改為存股有名的中鋼(2002),結果則是買房出租獲勝。

- 投資錯誤的個股,績效遠不如買房出租

根據以上的回測結果,有個重點是,收租的時間越長,越容易到受到房價與投資的長期績效影響,這是因為:

1. IRR受終值影響大

內部報酬率(IRR)計算重視未來資產的最終價值。如果租金長期維持不變,房地產投資的收益就主要仰賴房價未來的漲幅,房價漲幅越高,最後的資產價值越大,IRR就越高。

2. ETF受益於複利效應

ETF投資由於股利再投入,有強大的複利效應,漲幅越高,複利滾存的效果就越明顯,長期累積的資本價值會快速增加,IRR因此隨ETF漲幅顯著提升,反之,體質或發育不好的ETF以及個股,自然績效就會變差。

3. 房租固定時租金貢獻逐漸減少

在租金固定不調整的狀況下,隨著時間拉長,租金收入在整體報酬中的比例逐年下降,房價的漲幅就成為IRR最關鍵的決定因素。若房價漲幅低於ETF漲幅,長期下來ETF自然勝出。

因此,拉長投資時間,若房租未顯著調整,IRR最終比較結果必然聚焦在房地產的房價漲幅與ETF資產增值之間的差距上。

最後,我們將還原至一開始的條件,並與VTI、VT與AOA的指數化投資比較結果。

| 投資方式 | IRR(年化報酬率) | 價值 |

|---|---|---|

| 買房出租 | 14.16% | 915萬 |

| VTI | 11.75% | 747萬 |

| VT | 8.95% | 593萬 |

| AOA | 7.49% | 525萬 |

會發現在這10年內,買房出租的結果比指數化投資好不少,原因就在於先前提到的因素,比較高價的租金,房價的上漲搭配5倍槓桿,投資效益非常好。

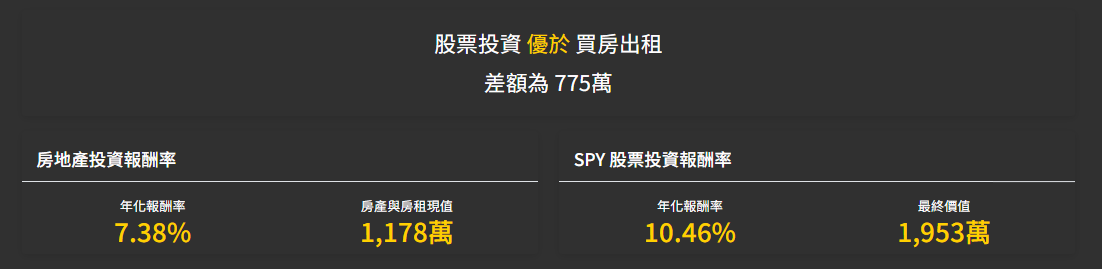

不過拉長到20年的時間,我們再以美國股票市場SPY試算,反而又變成投資的報酬更高了。

因此,經過以上利用IRR工具進行實際數據比較後,短期內買房收租確實有現金流優勢,能帶來較穩定的心理感受;但若以更長遠的眼光來看,房地產的增值與出租收入會受到利率波動、區域房市起伏與空置率等因素影響,IRR的變化不好預測,如果物件條件不好,甚至也可能出現負報酬的可能。

相對而言,指數投資報酬雖然市場波動難免,但因為風險高度分散,長期看來IRR通常更穩定且較高,尤其是投資期超過十年以上,ETF投資往往能逆轉勝出。

誰更適合當包租公?誰應該去投資ETF?

如果你擁有較高的初始資金,願意承受短期風險與花時間處理租務、物業管理,甚至享受經營房產的成就感,當個包租公或許是不錯的選擇。

但若你更追求簡單、被動的投資方式,不想煩心房客、維修和稅務等日常雜事(我自己就是),指數化ETF才是真正適合你的投資標的。

尤其對資金較少、希望透過定期投入創造財富的投資者而言,ETF無疑是更佳的選擇。

真實的IRR,才是投資決策的關鍵

包租公與指數投資,都能創造財富。但用IRR實際比較後,你會發現「躺著賺錢」的ETF可能更適合多數人。尤其當你沒有很多時間處理房務,更不想擔心房價起跌,ETF才是你真正的朋友。

歡迎立即試用買房出租對決股票投資報酬計算機,透過真實數據來確認適合自己的投資方向。

畢竟,唯有數字,才能告訴你最真實的投資故事。

延伸閱讀:

- 房地產系列:買房還是買股? 你得先搞懂房貸槓桿的真實年化報酬率

- 房地產系列: 寬限期是什麼?使用寬限期如何影響你的年化報酬率?

- 為何提前還款房貸可能讓你損失高達800萬?

- 房貸繳清再投資 vs 邊繳房貸邊投資 – 選對多賺2694萬