資產配置沒有那麼簡單,但或許這就是最簡單方法

在一個上漲的牛市中,投資人大多鄙棄資產配置,選擇風險較高的資產投資,回顧2019年的情況,你不太會聽到別人在討論資產配置這件事情。

然而,到了今年2020年,一個快又深的大跌,讓投資人們漸漸意識到資產配置的重要性。

從下圖的50/50股債組合 vs 全股票市場 的報酬

- -3.92% vs -12.67%

你將清楚的看到,資產配置如何在下跌的市場中保護你的資產,讓你可以穩定執行原本的投資計畫。

可是,你有沒有想過,難道採取適當的資產配置就萬無一失嗎?

不盡然。

回顧歷史可以看出一些端倪

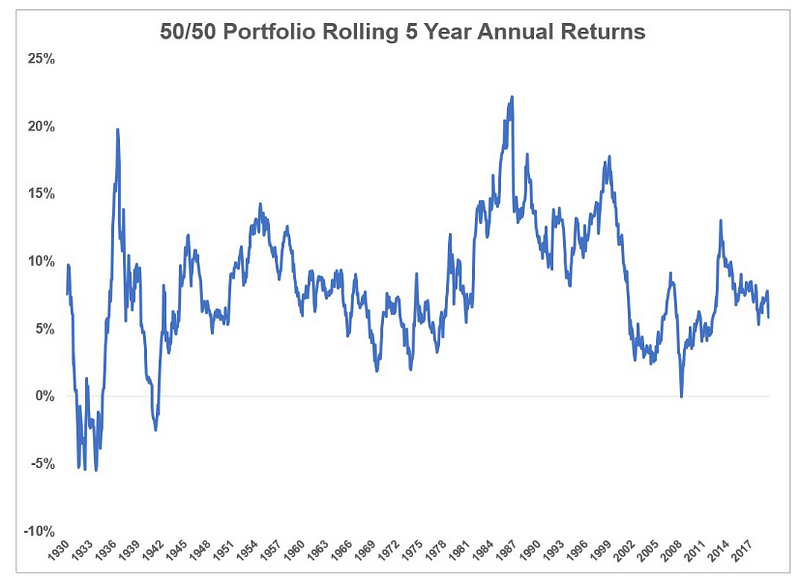

50/50股債組合的五年報酬

- 1929年: -4.4%

- 2009年: -0.02%

- 整體還算OK

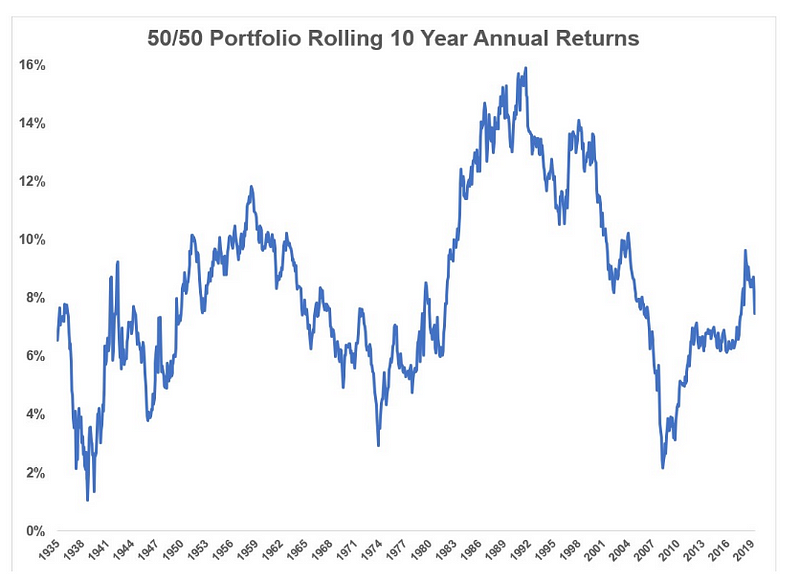

50/50股債組合的十年報酬

- 最差的報酬也有1%

- 全部都是正的

從這兩張圖你可以理解投資的時間越長,基本上正報酬的機率越高。

除此之外,越好的報酬表現往往在大跌之後

- 最差的五年報酬是1934年,但是其後的五年卻擁有9%的年化報酬

- 最差的十年報酬市1939年,但是其後的十年卻擁有6%的年化報酬

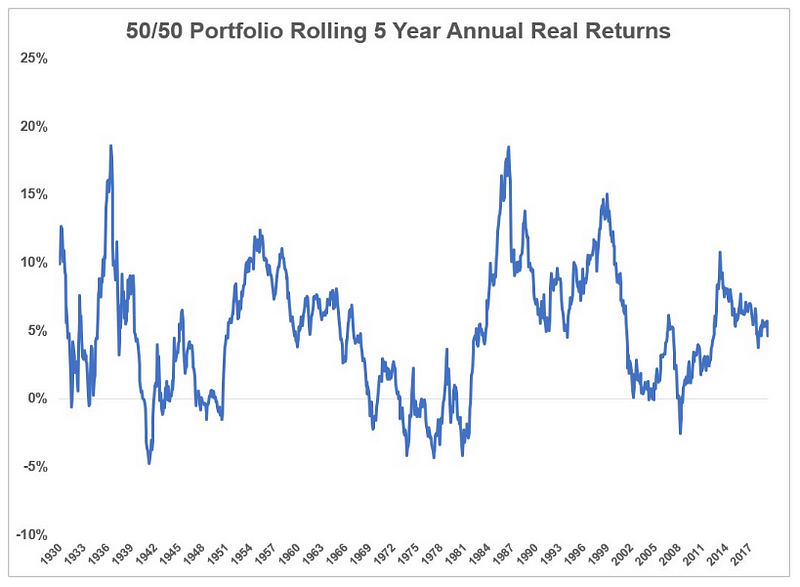

不過,如果加上實際通膨後,數字也會如此漂亮嗎?

50/50股債組合的五年報酬(考慮通膨)

- 大約有15%的時間為負報酬

- 考慮通膨後,1930年代的表現還比其他時間好(通貨緊縮)

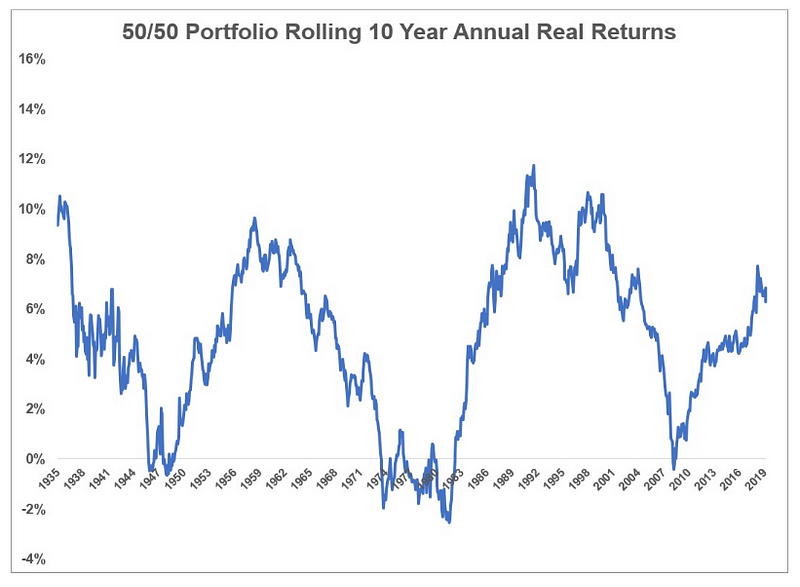

50/50股債組合的十年報酬(考慮通膨)

- 大約有10%的時間是負報酬

- 最差的報酬出現在1970年代: -2.5%

因此,儘管你選擇了適當的資產配置組合,通貨膨脹/緊縮依然扮演著舉足輕重的角色。畢竟你不會知道未來的狀況將如何發展。

所以,這正是資產配置厲害的地方

- 當市場發展的順利,你的股票就受惠

- 當市場發展的不順利,你的債券就受惠

從風險跟報酬的兩者角度來說,實在找不到比資產配置更好的方法了!

衍伸閱讀:

Reference: whats-the-worst-case-scenario-for-diversified-portfolios

如果你喜歡我的文章,可以幫我點一下廣告、拍手按讚五下、訂閱電子報。

歡迎追蹤我的粉絲專頁: 小資YP投資理財筆記

跟著我一起投資全世界: 五分鐘買下全世界

了解更多投資的方法與故事: ETF投資懶人包