不少人希望透過理財規劃達成財務獨立,而「4%法則」就是一種簡單又廣受歡迎的退休提領策略。簡單來說,若你每年從退休資產中提領資產總額的4%,並每年隨通膨調整提領金額,你的資產通常能持續提領至少30年。

但你是否曾懷疑,這個看似簡單的規則,在面對真實世界的市場波動和通膨時,真的有如此可靠嗎?這篇文章將透過實證數據與大家一起檢視。

Table of Contents

常見股債配置的成功率

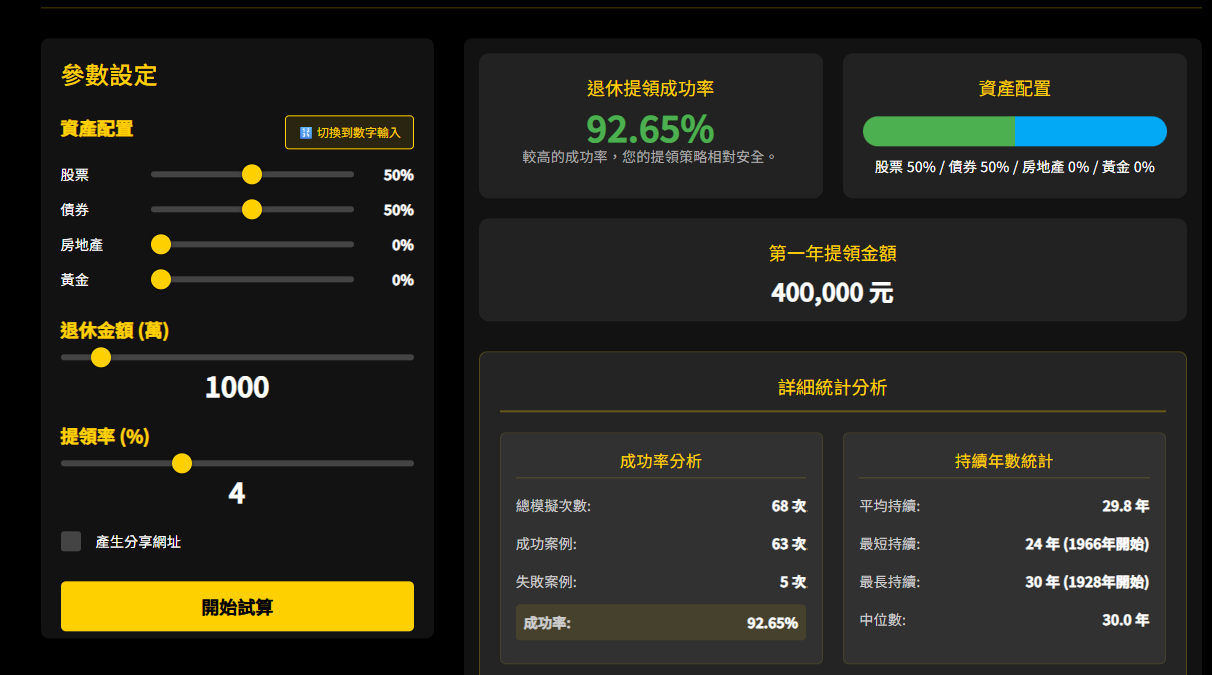

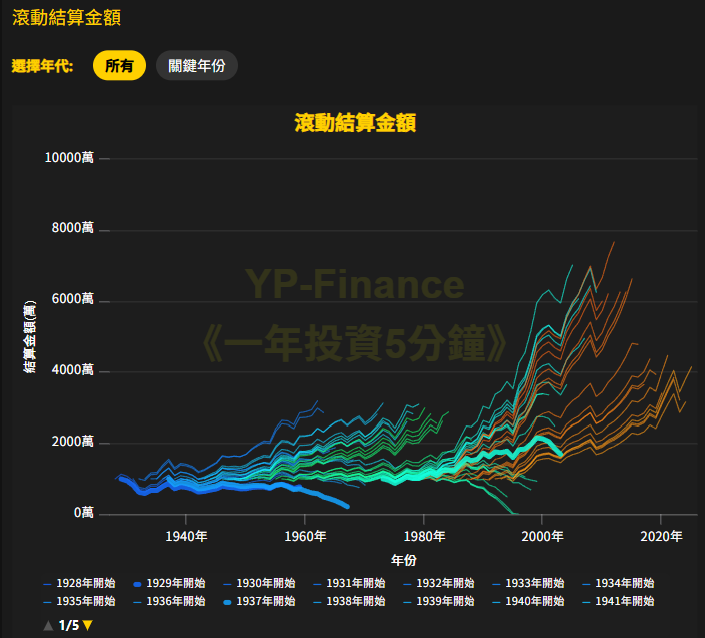

為了要更方便檢視4%法則的成功率,以下透過YP指投網新開發的「4%法則退休提領回測工具」,實際回測1928年開始的歷史數據。

首先,以1000萬做為退休金,4%提領率,股票債券設定為50/50,回測的結果,在全部68次的年度回測中,成功提領63次,成功率達到92.65%,這是非常好的結果。

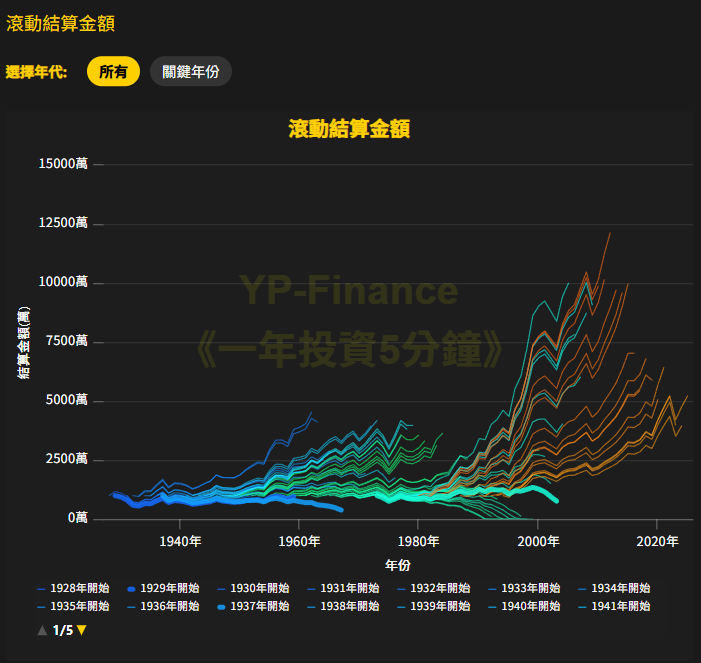

透過下圖,我們可以看見整體的所有滾動結算金額變化:

同時,可以過濾Bengen提到的歷史三大事件回測提領結果:

- Big Bang(1973–1974)

- Big Dipper(1937-1941)

- Little Dipper(1929–1931)

如果想檢視每次回測的總提領金額差異,也能透過圖表一探究竟。

由前述可知,50/50的配置相當不錯,接下來,我將進一步統計不同配置(股票/債券)比例的成功率結果:

| 股債配置 | 股票比例 | 債券比例 | 成功率 |

|---|---|---|---|

| 保守 | 50% | 50% | 92.65% |

| 穩定 | 60% | 40% | 94.12% |

| 積極 | 80% | 20% | 95.59% |

從以上數據顯示,股債平衡配置加上4%提領率,在過往的歷史回測中不僅穩定,而且提領成功率相當不錯,特別適合追求穩定現金流的退休者。

失敗案例探討

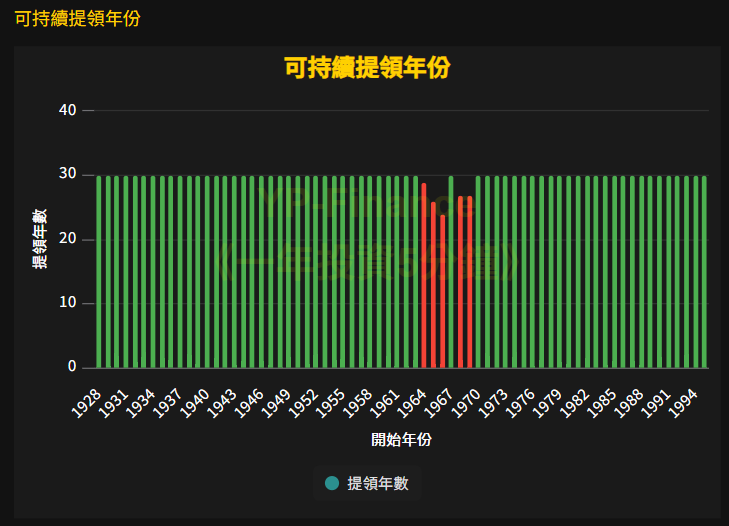

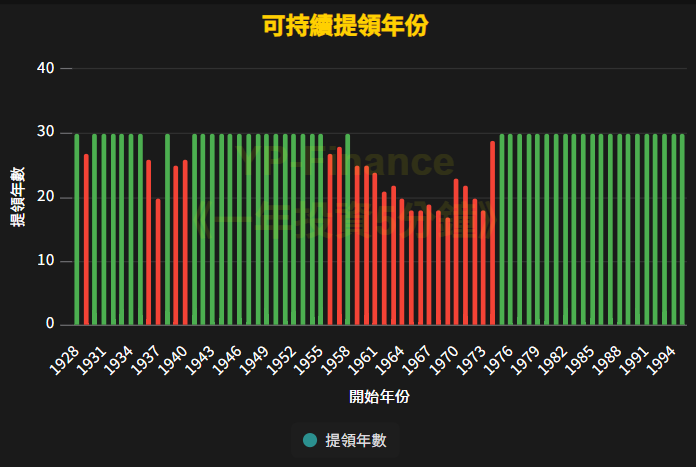

除了提領與結算金額統計圖表外,此工具還會列表出,歷史提領長度最短的5個年份,你便能清楚看見此提領策略,在極端的情境結果。

當我們觀察50/50股債以提領率4%的失敗年份,發現1960年代末期開始退休的人,經歷通膨飆升與市場低迷雙重打擊,資產存續年限只有24-29年,細節如下。

這表示即使是知名的4%提領法則,也並非萬無一失,投資人仍需注意極端市場條件與通膨風險。

此外,我們同時發現,當提升股票的比例,失敗的次數會下降,也就是成功率會上升。

| 股債比例 | 失敗次數 | 提領失敗起點 | 最低提領年度 |

|---|---|---|---|

| 50/50 | 5 | 1966,1965,1968,1969,1964 | 24 |

| 60/40 | 4 | 19661965,1968,1969 | 25 |

| 80/20 | 3 | 1966,1969,1968 | 26 |

那如果是股票100%的組合呢?會不會在提領穩定度上更好呢?來試試回測看看吧!

不同提領率的分析

除了4%提領率之外,許多人也想知道不同提領率的成功機率,以下是50/50股債配置,工具回測後的結果:

- 提領3%:成功率100%

- 提領3.5%:成功率100%

- 提領4%:成功率92.65%

- 提領4.5%:成功率82.35%

- 提領5%:成功率66.18%

這清楚顯示,隨著提領率的增加,成功率會大幅下降,因此建議選擇適合自己風險承受度的提領率。

資產配置不只股債,房地產與黃金也是多元化的一角

除了常見的股票與債券,4%法則退休提領回測工具能加入房地產與黃金資產進行回測,檢視多元化資產進一步分散風險的優勢。

例如,股票40%、債券40%、房地產15%、黃金5%的配置,經過歷史回測後,能提供相當優異的退休提領成功率: 97.06%(檢視回測結果)。

尤其在市場波動劇烈時,更能展現資產組合的韌性。

4%法則退休提領試算工具

談到退休計畫,你的資產配置是否理想?設定的提領率是否過於樂觀?這些問題的答案,將直接決定您未來數十年的生活品質。

別讓不確定性,侵蝕您的退休生活

現在,你可以不必再憑感覺猜測!

YP-Finance全新推出的「4%法則退休提領回測工具」,將是幫助大家規劃理想退休生活的最佳夥伴。因為此工具,能提供以下的強大功能,幫助你進一步評估退休規劃:

- 長達百年歷史資料模擬

- 多元資產配置測試(股票、債券、房地產、黃金)

- 直覺易懂的圖表呈現(滾動提領金額與資產結餘走勢圖)

- 支援通膨與實質購買力分析

- 清楚列出高風險案例,讓你提早規避潛在問題

這些特點能讓你更直觀、更全面地掌握退休金管理。

此強大的免費線上工具,基於詳實的歷史數據,能為各位模擬長達30年的退休提領情境。只需自由配置您的資產、設定初始退休金額以及提領率,工具將立即回測,告訴您在過去數百個歷史情境中,此退休計畫「成功率」有多高。

此外,透過這次實證再次證明:簡單的股債指數化投資,不僅適合投資新手,也能提供良好的退休提領成功率,保障30年的退休生活。

然而,長期投資是關鍵,而複雜的投資方式不一定能帶來更好的結果。

對於投資初心者來說,保持簡單、穩健的投資策略更能安心達成退休目標。畢竟「投資不難,難的是堅持。」

持續執行簡單的策略,就是最好的退休規劃。

延伸閱讀: