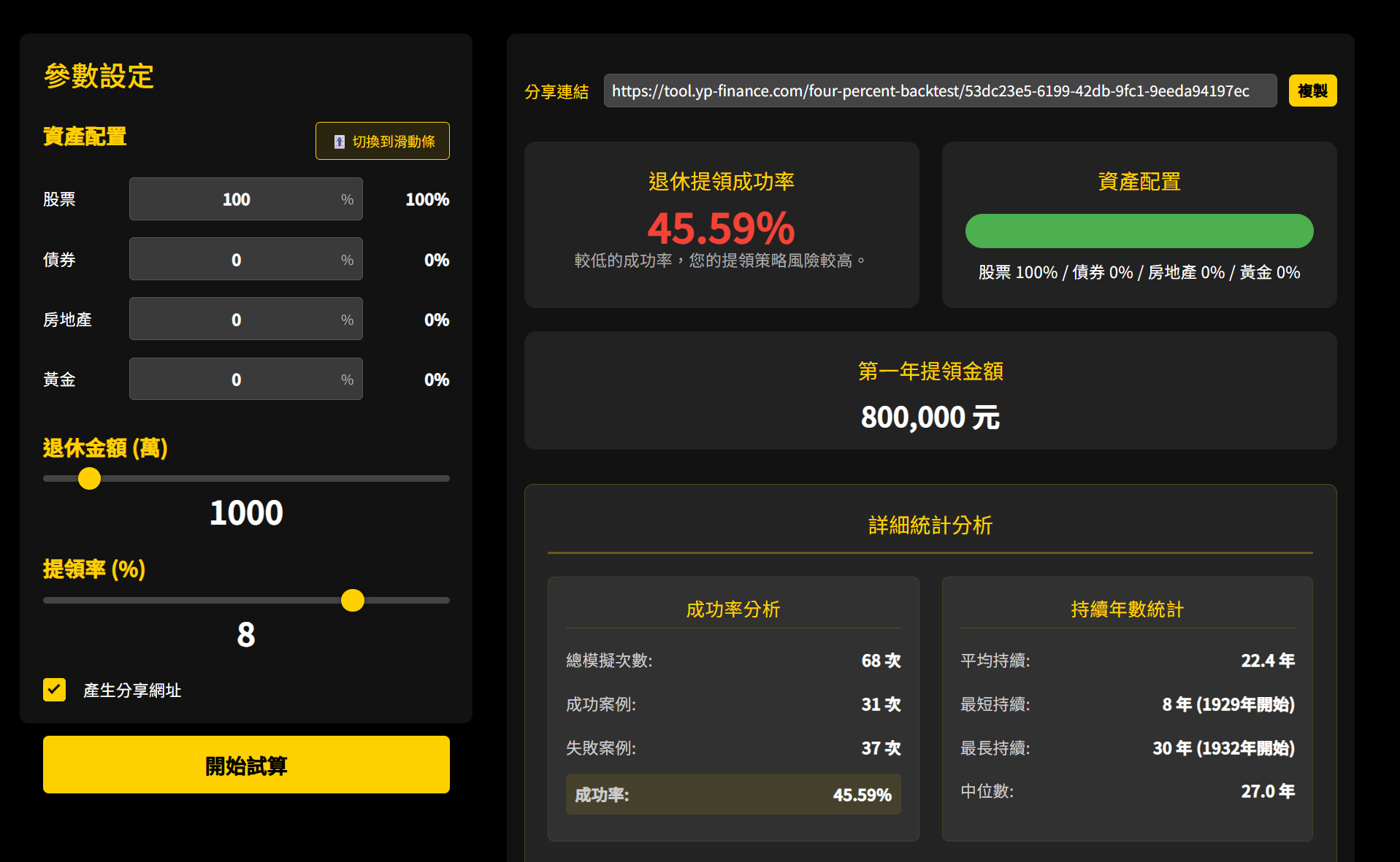

評估退休金的方法,最常用的是4%提領法則,如果年支出40萬,退休金可準備1000萬,搭配50/50股債配置,在大多數情況下,藉由不斷賣出資產,在往後30年期間,達到每年40萬的被動收入。於是有人提出來,採用100%的股票配置,每年提領8%(通膨調整後)當作退休金,也沒有問題。這聽起來非常讚,因為同樣40萬的每年被動收入,當選擇採用8%提領,那準備500萬退休金就可以了,整整比起4%法則少了一半。

Table of Contents

8%提領率的錯誤主張

為什麼他會這樣主張呢?

其實,這個建議建立在一個「極度錯誤」的假設上,他認為股市會持續且穩定地帶來雙位數的高報酬。問題是,股市過去的年化報酬率有10%,並不代表未來可以維持如此高的報酬,而且還是每年都有這樣10%。

也就是我們常說的年化報酬率,不等於,平均年報酬。

歷史回測8%提領率

雖然未來不確定,但歷史應該會告訴我們一些事情,接下來我透過YP-Finance最貼近台灣需求的退休規劃平台提領回測系統,檢視8%提領率搭配100%股票的成功率。(查看回測結果)

- 45.59%

成功率非常低阿,率幾乎不到一半。

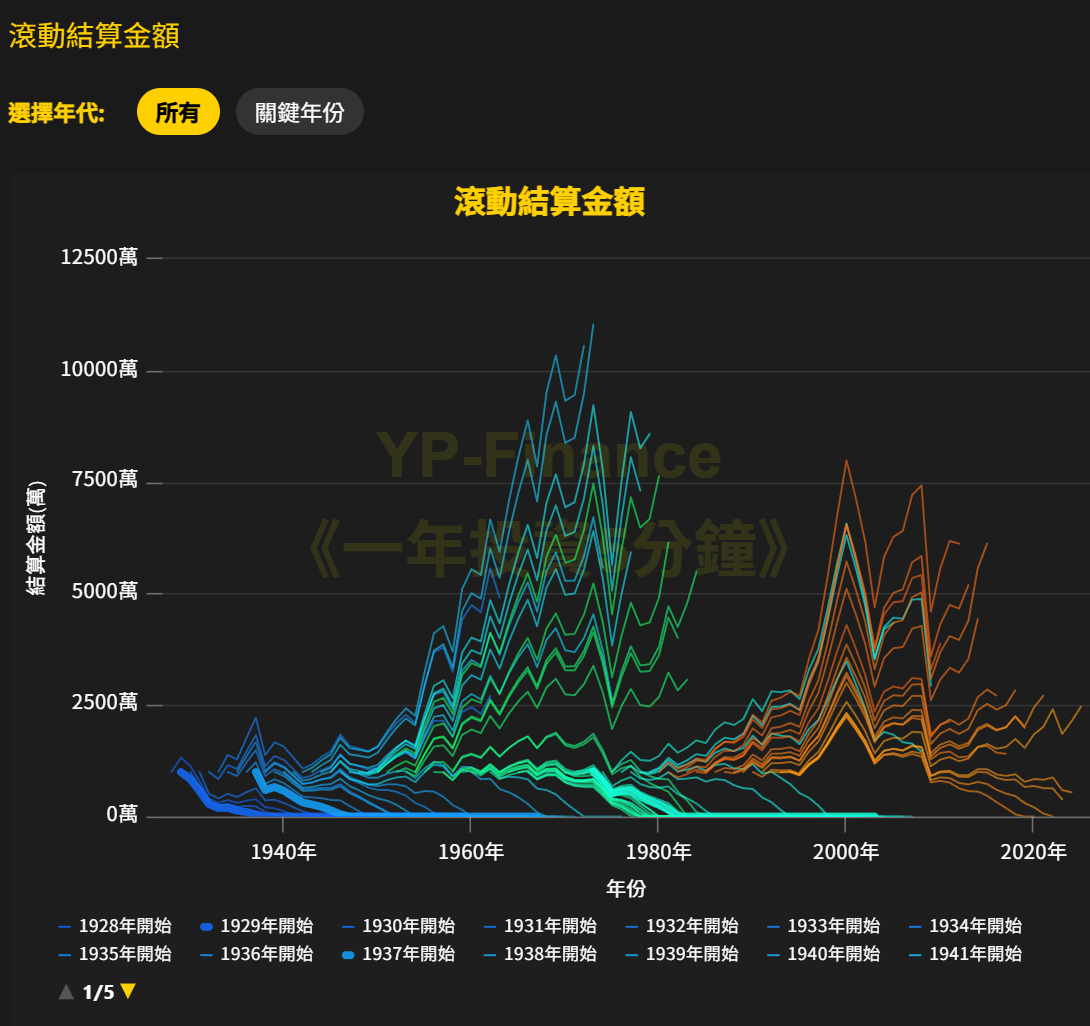

尤其在一些關鍵事件發生開始退休的人員,例如1929、1937、1973年,他們能持續提領年份不到10年,就耗盡所有的退休金。

不過,我可以在維持8%提領率搭配100%股票的情況下,讓成功率調高至94.32%。

你可能有猜到方法,將提領模擬的年數減少。

當我們只模擬10年的提領區間,成功率便會上調至94.32%。(查看回測結果)

這背後的原因不難想像,因為投資組合能否支撐長期提領,關鍵在於退休初期的市場表現。回測顯示,只要投資組合在前期出現顯著虧損,就很難支撐超過20年。

換句話說,退休初期若遇到熊市,將會是這項策略的致命傷,也就是我們常說的順序報酬風險,往往是退休者所忽略卻致命的風險。

結論

因此,8%提領率是否可行呢?

歷史告訴我們,8%提領率的成功率並不如支持者所說的那麼樂觀。這種策略或許只適合退休年齡較晚(例如75歲中期)或有嚴重健康問題,預期退休期間較短的人。對於大多數追求安穩退休的民眾來說,這將會是一個風險極高的賭注。

延伸閱讀: