2003年如果你用1000萬投入台股0050ETF,並照4%提領法,每年隨通膨調整金額,到2024年,不但沒把錢領光,帳上反而剩下將近6000萬,累計已提領超過1000萬!這樣的結果,是不是完全顛覆你對「退休會領到破產」的想像?

Table of Contents

為什麼我們的退休焦慮,常常和現實的結果差這麼多?

你是不是也曾經問過自己:「這輩子的退休金,真的能安全領到最後嗎?」市面上很多人說買ETF、領股息就能安心退休,但你心裡真的完全沒有擔心嗎?

回顧股票市場,經歷過金融海嘯、歐債危機、黑天鵝事件,配息有時多有時少,市場隨時都在上下波動。退休族最怕的,其實不是沒賺到錢,而是遇到市場大跌時還要照計畫提領,資產會不會因此提早花光,成了他們最深的焦慮。

而這些疑慮,其實光靠財經新聞提供的「過去平均報酬」或「媒體樂觀數字」根本沒辦法解答。

因此,這次我想讓你,把自己關心的退休情境直接搬進歷史,讓數據說明一切。你便會發現,很多擔心,其實都可以用回測來找答案。

那麼,關於0050這二十年來的退休提領,過程中到底會遇到什麼波動?

接下來,讓我們用四張關鍵圖表,一步步看懂退休族的資產變化、每年能領多少、總共領了多少,以及提領壓力有沒有變大。

用數據說話:0050退休提領回測怎麼做?

想真正看懂退休提領的風險,不是只憑感覺就好。這次我用台股退休歷史提領回測工具,模擬一位持有千萬的退休族,藉由0050ETF的提領,將資產轉化為每年的被動收入。

在提領回測工具頁面,輸入2003年投入 1000 萬、每年提領4%(隨著實際台灣通膨調整),並選擇 0050 當作退休資產,來還原「如果那時候退休,一路提領0050領到現在」會是什麼樣子。

四張圖,看穿0050退休提領的真實樣貌

這個工具有四張關鍵圖表,把過程中的每個轉折都攤在陽光下,不用再猜,也不用靠感覺做決定。

投資組合終值變化

第一張圖,你會看到1000萬的退休金,一路隨著市場與提領起伏,有時漲、有時跌。

尤其是金融風暴那幾年,退休金大幅縮水,從07年的1579萬,快速縮減至隔年的890萬,短短一年下跌高達700萬。

不過,只要不提前賣光,市場終究會回來,但前提是你要能夠承受波動。

近幾年0050的報酬非常優異,這也使得目前退休金的餘額,在一路提領過後,反而上漲到五倍多,完全顛覆「退休一定會領到破產」的傳統想像。不過,過去績效不代表未來,建議還是可以針對不同標的多做幾次回測,檢驗自己能否承受風險。

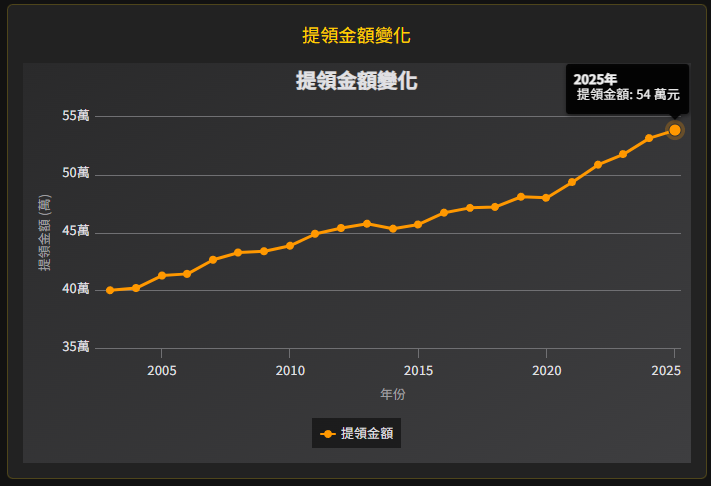

提領金額變化

第二張圖,顯示的是每年提領金額。我們會發現,每年的提領金額會隨著通膨慢慢成長。從當初的40萬,提領金額提升至現今的54萬。

這同時也表示,過去幾十年來,台灣的通膨溫和上漲(台灣通膨詳盡分析)。

但值得注意的是,提領金額與0050本身的績效沒有任何關係,換句話說,即使市場震盪,4%提領法則依然會照表操課,藉此反映生活花費跟物價調整。

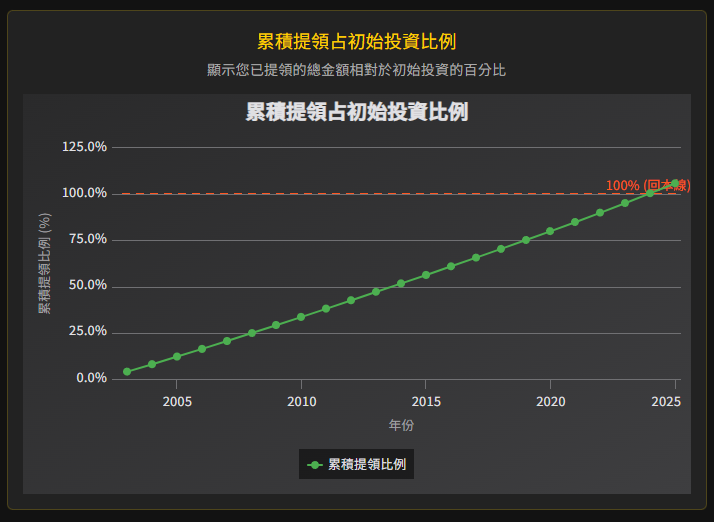

累積提領占初始投資比例

第三張圖,顯示年度的累積提領金額與初始退休金的比例。比如在2003年的初始提領金額是40萬,初始退休金是1000萬,計算下比例為4%。

此外,你會發現圖上有一條紅色的水平虛線,代表總提領金額等同於初始退休金的位置。依照歷史軌跡,4%法則提領0050,將在2024年,總提領達到1005萬。

這可能會打破很多人的初始想法,認為一直賣股票,終究會賣光,不,在0050的4%提領下,此提領策略在2024年,已經從退休金中,提領超過1000萬了,但是手上的退休金,不但有剩還剩很多。

這就是最健康的提領結果,持續將資產轉化為現金流,還越領越多。

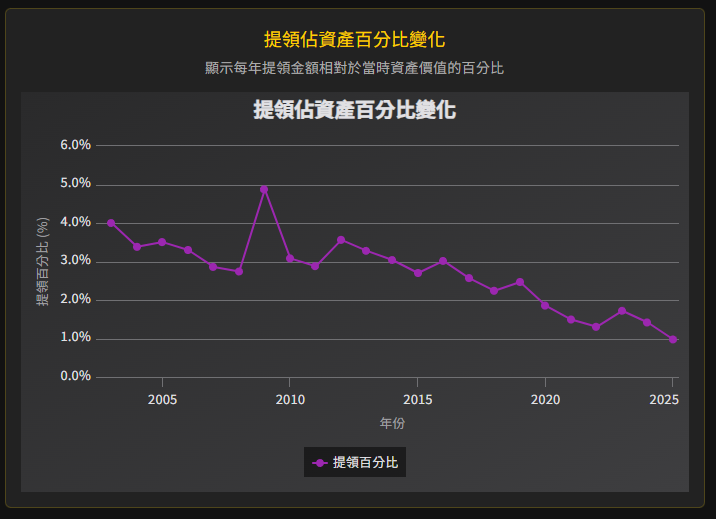

提領佔資產百分比變化

最後一張圖,你會看到每年提領的金額,相較於當時剩餘資產的比例,其實就是提領率變化。

你會發現,早期資產波動對比例影響較大,尤其是在2009年,原本在前一年的提領比例,已經降到2.74%,但由於市場大幅下跌,導致提領率急遽上升至4.87%。

不過,在其後提領的比例,隨著時間拉長,由於近期台股市場很不錯,提領比例逐漸下降,甚至只剩下1%,這說明提領壓力越來越小,退休更安心。

0050退休4%提領回測:數據給你的安心,勝過一百句安慰

0050的退休提領回測,最後的帳面數字真的很驚人:20 年下來,不但帳戶沒被提光,反而愈滾愈大。歷史上的大跌、通膨、配息波動,都沒讓退休計畫崩盤。

這就是回測工具最大的價值,讓你用最簡單、最直觀的方式,驗證自己「最怕遇到的情境」,讓焦慮落地成數字。

與其每天看新聞、聽專家喊話,不如親自用回測工具跑一次「你的退休情境」。親眼看到數據,你會發現,安心退休不是靠信仰,而是靠實實在在的驗證。有了數字,睡得更安穩!

延伸閱讀:

- 2025年最新實證4%法則!您的退休金夠用30年嗎?

- 此生最重要的一次投資:史上最強退休規劃平台上線!(限時5折)

- 4%提領法則過時了?試試Prosperous Retirement提領策略

- 長壽風險是什麼?別讓它毀了你的退休生活!