房貸是否要提前還呢?

提前償還你以為省下房貸利率的利息,實際上…

你目前正在背負房貸嗎? 你有想過如果你擁有了一筆意外之財,例如年終獎金、樂透獎金或是遺產。你會將這筆金錢拿來提前還房貸嗎?

這個問題的答案其實只有會跟不會(廢話?),但是它實際上要考慮的因素有非常多。你是否需要透過付房貸來達到節稅呢?你是否會實際住在這間房呢?如果這只是你投資的一部份,你倒是不太需要提前還清,畢竟房屋不是一個流動性的資產。還是說你的選擇取決於心理壓力呢?覺得有債在身上就渾身不舒服,所以想要盡可能的還清債務。因此,能夠影響你的因素有非常多。

我們來考慮一個狀況,你跟銀行貸款1000萬買房子,固定利率1.8%,30年期,本息定額的方法。所謂本息定額指的是每期繳的總金額一樣,但是利息會越來越少,本金越來越多。(另一種叫做本金定額)

剛繳完第一期房貸之後,因為你表現優異,年終獎金獲得100萬,請問你是否會將它投入房貸提前償還呢?一般人在沒有其他的投資方法情況下,通常都會選擇提前償還,是合情合理的。接下來,我們來探討幾個問題。

請問提早償還這100萬,可以省下利息多少錢?

100萬*0.018 = 18000(元/年), 18000*30(年) = 540000

通常我們會這樣認為一年的利息是18000,總共有30年,所以大概可以省下54萬的利息,是這樣嗎?

不對。

那沒有54萬應該也有省下40萬吧?

也沒有。

按照原本的償還方法,本金1000萬,利息是2,949,127

獲得百萬後提早償還,本金1000萬,利息是2,655,127

(可想成是借款900萬,利息是2,654,224,差不多意思)

相比之下,提早還100萬卻只省下了294000元,還不到30萬

這是怎麼一回事?

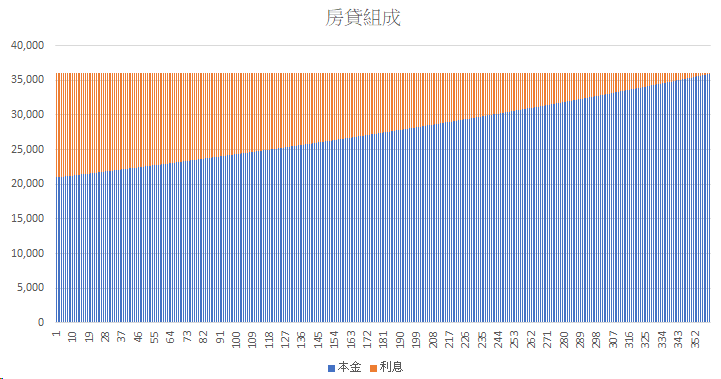

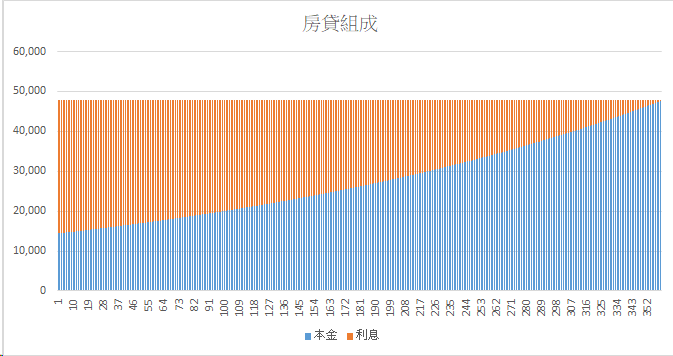

我們看看上圖,這是一般本息定額的每期還款比例圖,目前你可能還沒有任何感覺。我們看看如果將利率調到4%會是怎樣的狀況?

你會發現橘色線條的利息在前面幾年佔據了房貸60%以上,也就是你前幾年的還款主要都在付利息。而你提前償還本金的部分則是可以想像成從右邊還回來,也就是你還了最大部分的本金然後利息只有少部分。

你有發現到這個關鍵點了嗎? 就是這個機制讓你以為你省下了1.8%的利息。如果房貸利率越高,利息佔據房貸高比例的狀況越明顯。

另一點值得你注意的是,由於你在還房款的過程中本金會越來越少,所以利息相對的也越來越少。這個意思是你不會一直欠著100萬,所以實際上提前還款省下的利息隨時間而減少。

我們再從另一個角度來看,假設你沒有提前還完這一百萬,拿去每年定存1%,對,就是很簡單的定存,那30年後本息可以拿到多少呢?

100萬*(1.01^30 ) = 約134萬,你獲得34萬的利息

What the ….. (這可能是你現在的OS)

34萬??

滾動滑鼠往上翻看一下,提前還100萬省去的金額是29萬,你說定存就有利息34萬???太令人吃驚了!!!

在這30年,只是定存所獲得的利息 > 省去的貸款利息,你也可以說,我們投入那一百萬提前償還的報酬率比定存1%還低。

那該怎麼辦?

不用擔心,你只要把每個月省下的房貸3600元做定存,這樣在剩下的358期會得到本息和約1506000元,相比原本100萬拿去定存所獲得本息和134萬還多。因此,你會發現如果你把省去的錢不做任何的規劃,那只會有3600*360 = 1296000,比原本一百萬拿去定存獲得的效益還低。

- 100萬拿去定存的本息和: 1340000

- 每期省下的金錢不做規劃本金: 1296000

- 每期省下的金錢做定存的本息和: 15060000

做個結論

提前還款的報酬率 小於 房貸利率

提前還款省下的金額沒有規劃,效益低於直接拿去定存

提前還款省下的金額拿去定存,效益高於直接拿去定存

提前還款省下的金額拿去投資,效益?於直接拿去定存

假設你現在擁有一百萬可以動用,提前還房貸每個月可少2000元

- 你會把兩千元花掉或是放活存: 建議把一百萬拿去定存

- 你會把兩千元拿去定存: 建議提前還款一百萬

- 是否將省去利息做規劃的小動作,攸關整個還款的決策!

以上就是此篇文章所要告訴讀者們的觀點,究竟要不要提前償還,如同我們一開始所描述的,實在有太多因素需要考慮。不管是資產的流動性、分散性或是心理上的負擔,就都夠你燒腦筋的。

然而,本篇文章並不是提醒你如何做選擇,是想讓你明白,提前投入還款的投資報酬率,是低於你的貸款利率的,你必須理解這一點,才不會有錯誤的觀念和想法。

那如果不提前還款,這一百萬是否有比定存更好的選擇呢?

當然有,長期的指數化投資,會是更適當的選擇。畢竟你已經知道20年以上的投資勝率是100%,何況這是一個30年的投資機會。

那我要分批投入還是一次性投入呢?

最後,恭喜你擁有這甜蜜的煩惱,有個家就是擁有歸屬感。

如果你也想要這個甜蜜的煩惱,不妨看看這篇文章