昨天央行發布了一項新的房屋政策,這對於準備購買第二間房的人影響最大。未來,擁有多戶房產的人將面臨更嚴格的信用管制,同時也首次推出了對「寬限期」的限制。

Table of Contents

名下有房,寬限期已成歷史

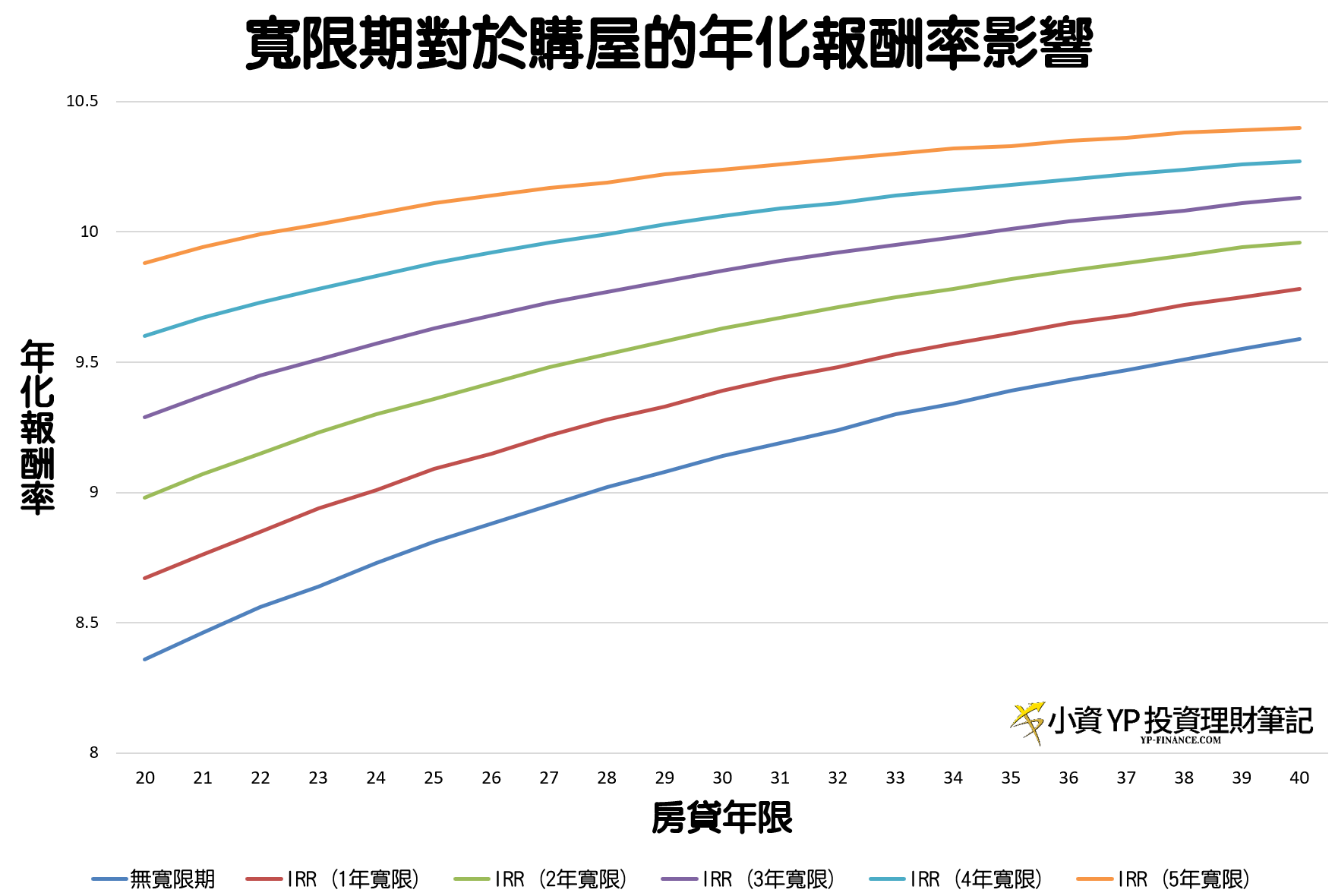

以前,如果你名下已有房,想利用寬限期(只還息不還本)進行投資,那是個不錯的槓桿工具。

YP之前曾用1000萬房價、20%頭期款、2%利率、持有十年後賣出進行過模擬,假設房價以5%年化報酬率增值,擁有寬限期能顯著提升年化報酬率:

- 20年房貸: 8.36% → 9.88%

- 30年房貸: 9.14% → 10.24%

- 40年房貸: 9.59% → 10.40%

試算連結:房貸槓桿年化報酬率計算機

然而,隨著新政策上路,這樣的優勢將不再適用於名下有房的人,寬限期的好處一去不復返。

貸款成數縮水,頭期款壓力大增

除了取消寬限期,新政策還下調了第二戶房貸成數,這對某些特定地區以外的購屋族群影響尤為明顯。

原本能貸到8成,現在只剩下5成,這意味著1000萬房子的頭期款從200萬增加到500萬,對於資金有限的投資者來說無疑是一大挑戰。

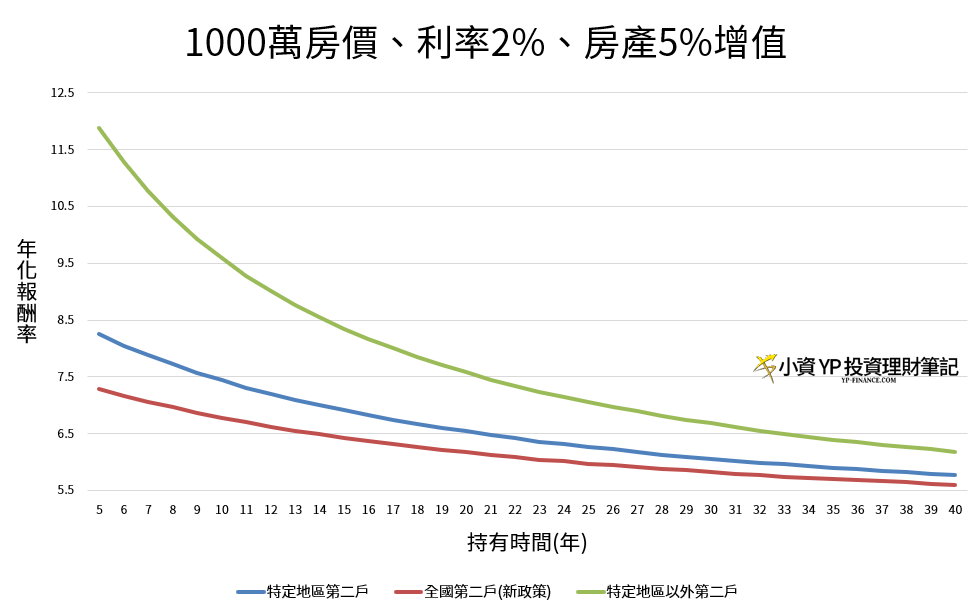

我以房價1000萬、2%利率、5%增值的假設,模擬了三種購屋者在不同政策下的年化報酬率:

– 持有5年:

- 特定地區第二戶: 8.25%

- 特定地區以外第二戶: 11.89%

- 全國第二戶(新政策): 7.28%

– 持有10年:

- 特定地區第二戶: 7.44%

- 特定地區以外第二戶: 9.59%

- 全國第二戶(新政策): 6.78%

從這些數據可以看出,貸款成數下降使房貸槓桿從5倍降到2倍,這直接提升了自備款的要求,無形中也降低了購屋者的投資意願。

實際影響:換屋難度加大

雖然此次政策對於小換大(先賣後買),沒有顯著的影響,但我知道其實不少民眾會採行,先買後賣的換房政策。

儘管有1年的重購退稅緩衝期,但在購入第二屋時,由於名下已經有一間房,所以便無法再享有寬限期。

此外,如果第一間房仍然在繳納房貸,則第二房的貸款便剩下5成了,現金不夠還真的沒辦法換,要多加注意。

首購者的好消息

但值得注意的是,此次政策對於首購者並沒有影響,顯然政策的目的是為了保障這部分人群的購屋機會。

結論

總體來說,新政策大幅收緊了名下有房者的購屋條件,尤其是對於購買第二戶房產的投資者。槓桿效應下降,自備款需求提升,這會讓不少投資者重新評估購房計劃。

至於房市未來走向如何,我不知道,但現在可以確定的是,購買第二戶的難度確實提高了。

延伸閱讀: