「怎麼又沒錢了?」薪水剛入帳,還沒到月底,存款已經見底?明明每個月都有存錢,卻總覺得錢不知不覺流失了?如果你有這樣的困擾,那麼 「現金流量表」 就是你的財務救星!就像企業有財務報表來追蹤資金流動,個人也需要一份專屬的「財務儀表板」,幫助你掌控每一分錢的去向。YP在這篇文章將介紹現金流量表,並提供實際範例,分享比excle更好的的現金流工具,確保大家的財務能穩定累積。

Table of Contents

什麼是現金流量表?

簡單來說,它是一張記錄實際收入與支出的表格,概念類似企業的現金流量表,但專為個人財務設計。

- 現金流入(收入) ➜ 來自薪資、投資收益、副業等

- 現金流出(支出) ➜ 生活開銷、房貸、娛樂費、投資成本

現金流量表和預算表有什麼不同?

預算表是未來收支計畫,現金流量表則是實際發生的記錄。一個是計畫書,一個是成績單。

為什麼要使用現金流量表?

⚠️ 你真的知道你的錢花到哪裡去了嗎?

如果每個月總是有「欸?怎麼又沒錢了?」的疑問,那這份表格絕對是你的救星。

✅ 掌握財務健康狀況

看看自己是否有穩定的正向現金流,還是常常入不敷出。

✅ 找出財務漏洞

每天喝咖啡的錢,一年可能買得起一張機票;每月訂閱一堆沒在用的服務,一年下來可能能繳個保險費。透過現金流量表,你能清楚知道錢流向何處,找出不必要的開銷。

✅ 協助理財決策

「我能不能多存一點?」、「現在適合投資嗎?」當你知道自己每個月的現金流,這些問題會有更明確的答案。少花一塊錢,你就多一塊可以儲蓄或是投資!

✅ 提升儲蓄與投資效率

確保每個月有足夠的可投資現金,而不是等到月底發現存款見底,才在後悔。

✅ 財務目標追蹤

如果你的終極目標是 被動收入 > 支出,那麼這張表就是你邁向財務獨立的進度條!

現金流量表的基本架構

這份表可以很簡單,甚至一張 Excel、一個 App 都能搞定。

核心概念只有三個字:「收入 – 支出 = 現金流」。

收入類別

- 工作薪資(正職、兼職)

- 被動收入(股息、租金、版稅)

- 副業收入(自由接案、創業)

- 其他收入(獎金、補助、紅利)

支出類別

- 固定支出(房租、房貸、保險、車貸)

- 變動支出(飲食、娛樂、交通)

- 投資支出(股票、ETF、基金、加密貨幣)

- 儲蓄(緊急預備金、退休金)

現金流計算結果

- 總收入 – 總支出 = 當期現金流

- 正數 → 現金流充足,可投資或存款

- 負數 → 現金流不足,需調整支出或增加收入

很多人覺得 資產等於財務安全,但實際上,現金流才是決定你能不能穩健前進的關鍵。

想像一下,你擁有一棟價值 3,000 萬的房子,但每個月的現金流是負的,甚至還得四處借錢繳貸款;相反地,另一個人資產不多,但每個月都有 穩定的正向現金流,能夠自由選擇投資、儲蓄,甚至享受生活。這就是 「資產 ≠ 財務自由」 的最佳證明。

如何製作現金流量表(EXCEL)?

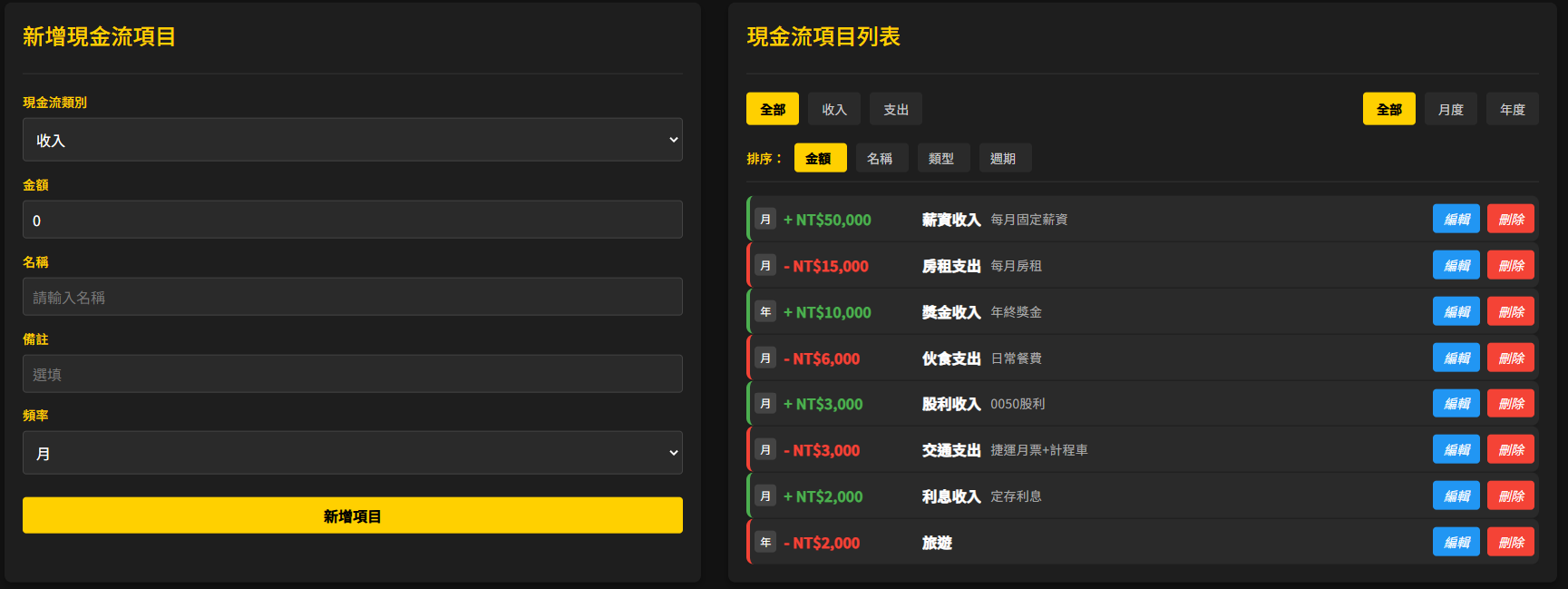

現金流量表可以使用excel製作,不過我更推薦使用YP-Finance的免費線上現金流量表,這項工具可以幫助大家記錄金流的去向,你不用自己製作excel紀錄,還擁有更好的視覺化圖像。不過有個小提醒,工具只是輔助,重點是養成記錄以及回顧的習慣。

靈活記錄收支

- 依月份或年度記錄各類收入與支出

- 可新增/刪除收支項目,適合個人化需求

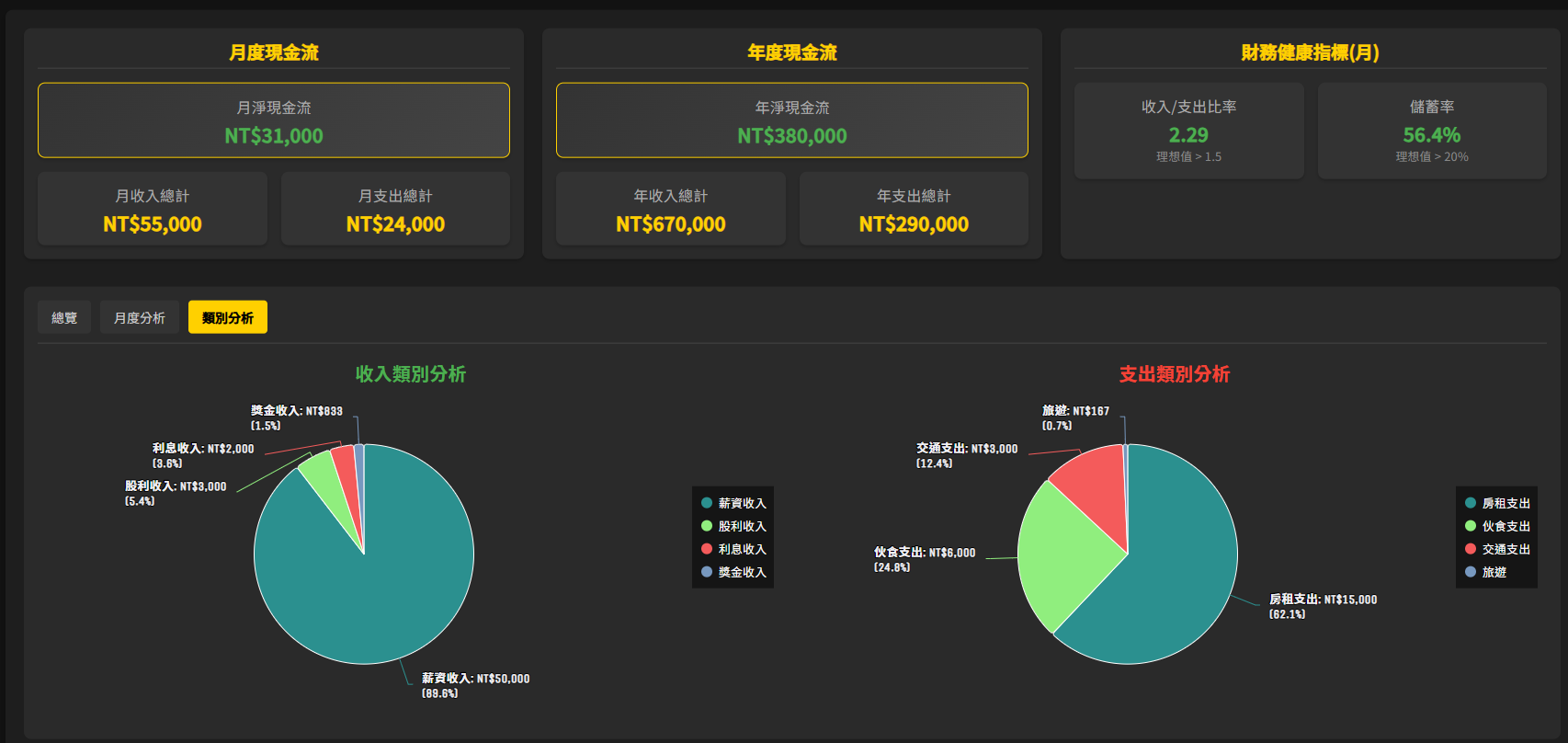

視覺化統計數據

- 自動計算 月度/年度現金流

- 產生 支出比例圖表,一目了然了解資金流向

- 顯示年度累積現金流,追蹤財務目標進度

🔹 現金流量表情境範例與應用

✅ 上班族 → 每月現金流,確保有足夠投資資金

✅ 自由工作者 → 收入波動大,掌握財務穩定性

✅ 退休規劃者 → 被動收入能否覆蓋支出?該如何調整?

在現實生活中,現金流量表不僅是企業用來追蹤資金流向的工具,對個人財務管理同樣至關重要。

對上班族而言,穩定的薪資收入讓現金流較為可預測,透過檢視每月的現金流狀況,可以確保扣除生活開支後,仍有足夠資金投入投資,逐步累積財富。

自由工作者則面臨較大挑戰,由於收入不穩定,某些月份可能現金流充裕,某些月份卻可能入不敷出,因此需要更加謹慎地管理現金流,以維持財務穩定,避免資金短缺影響生活或工作。

至於退休規劃者,現金流的重點則轉向被動收入是否足以覆蓋日常開支,若發現資金缺口,則需適時調整支出或規劃額外的現金來源,例如部分工作、優化投資組合等。

無論是哪種情境,理解並掌握自身的現金流狀況,都是確保財務穩健、提升生活品質的關鍵。

實際案例:如何透過現金流量表做財務管理?

透過記錄收入與支出,可以幫助我們找出財務漏洞,進而調整資金運用方式。

現金流量表範例 1:改善月光族困境

小明每月薪水5 萬,卻總是月光,經由現金流量表分析發現,他的固定支出(房租 1.5 萬、孝親費 6,000、生活開銷 9,000)相對合理,但不必要支出(外食 6,000、娛樂 1.5 萬)過高。

透過削減 50% 的娛樂與外食費用,他成功每月多存5,000 元,並投入ETF,開始累積財富。

現金流量表範例2:達成財務自由的計算方式

對於追求財務自由的小美來說,現金流量表能幫助她計算所需的被動收入是否足夠支撐生活。

她每年基本開銷36 萬,但目前僅有29 萬的被動收入(資產提領 12 萬、租金 12 萬、其他收入 5 萬),仍有7 萬元缺口。為了填補這個落差,她決定增加 ETF 投資,提升資產提領金額,並尋找額外的被動收入來源,讓現金流更加穩定。

現金流量表範例 3:評估買房的能力

此外,買房族也需要審慎評估現金流,確保房貸負擔在可承受範圍內。

小華計畫購買一間總價1,500萬的房子,貸款1,200萬,30 年期、利率 2%,每月房貸約4.4萬。他的月薪9萬,扣除基本開銷 2萬、孝親費1萬、其他支出1.5萬,剩餘現金流剛好能負擔房貸,但無法額外儲蓄與投資。

若未來收入不變,房貸壓力可能影響生活品質。

因此,他需要調整購屋計畫,例如選擇總價較低的物件、提高頭期款降低貸款金額,或延長還款期限減少月付款,以確保現金流穩定,不影響財務健康。

開始追蹤你的金流,改變你的財務未來

財務管理不是讓你「變得有錢」,而是讓你「不缺錢」。了解自己的現金流,便能找出財務盲點。利用現金流量表,調整支出與投資方向,就能讓錢流向對的地方。

建立現金流量表後,你會發現:

🔹 存錢變得更容易了! 你知道錢應該怎麼分配

🔹 投資更安心了! 你知道自己每個月能投多少,不會影響日常生活

🔹 財務目標更清晰了! 你能追蹤自己的進步,而不是盲目理財

現在,YP-Finance 提供免費的線上現金流量表,透過數據化管理,與你一起逐步邁向財務獨立的境界!

延伸閱讀: