一直買就對了

Just Keep Buying

教大家一個能夠讓你變富有的秘訣!

來,跟我一起念:

Just. Keep. Buying.

沒錯,就是一直買。

簡單的口訣足以改變你的生活!不過,這邊所說的購買指的是買入可以創造收入的資產。我們並不討論要在何時購買,或是購買多少,就只是簡單的,一直買下去就對啦!

許多投資人很在乎的是買入資產時機,他們不希望在相對高點買入,因為要承受未來下跌的過程。我懂,我也理解這種感受。當我們回顧2017年美國市場的狀況,不斷的創新高,導致這些投資人傾向於守著現金,但是這種方法所造成的問題會是,你並不知道市場還要多久才會下跌到能夠讓你買入。

因此,與其去擔心購買的時機,不如保持簡單的想法,一直買就對了。不管市場價格的高低,你應該像購買食物般的行為,你必須經常買入。這種想法確實有個正式名稱叫做DCA(平均價格購買法),不過DCA和這篇所提到的差別在於你的內心動機,一直買是處於一種積極的態度,你可以把他想成是主動滾雪球的過程,一顆從山頂慢慢滾下坡的雪球,透過持續購買變成大雪球!

延伸閱讀: 定期定額 vs 單筆投入 (終極對決)

這時候,你心裡應該會想到一些疑惑,如果我買入的隔天就爆發金融危機、市場大幅下跌怎麼辦? 沒問題,我跟你分享一個很雖的朋友,小明的故事。

小明大概是投資歷史上運氣最差最差的那種人了,他從1973到2007年,總共只買了四次股票,每次都傻傻的投入一堆錢。那,究竟是哪四次呢?

- 1973年下跌48%的前一天

- 1987年下跌34%的前一天

- 2000年科技泡沫開始下跌的前一天

- 2007年次貸風暴開始下跌的前一天

雖然這四次總購買的金額大概是600萬台幣,但是你知道他後來的結局是什麼嗎? 在2015年,也就是經過他第一次投資的42年後,他總共賺得了將近3000萬台幣。年化報酬率(IRR)將近9%。是什麼秘訣獲得巨大財富呢?

他從來沒有賣過!

沒錯,就是這個簡單的道理。賣出股票,其實就是在賣掉你未來的財富收入,當你想要獲得更多的資產,你必須要守著。那究竟什麼時候是賣出的時機呢? 達成財富目標、提取退休支出或是執行再平衡的時候。

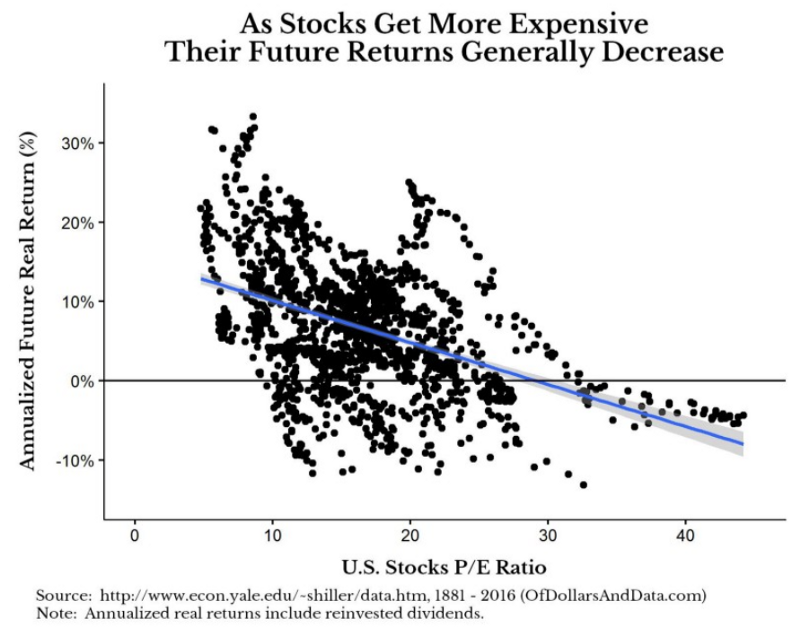

我們試著利用數據來闡述這個論點,但是我們必須要先提出一個專有名詞,叫做 P/E ratio (price to earnings),這是試著用來衡量當前股票價格的高低,但是其實對於不同的股票來說,其差異是滿大的。不過,如果用於整體市場來講,或許是個還不錯的媒介可以評估市場當時的相對價格。

在下圖,X軸顯示美國股市的歷史P/E ratio,Y軸則是未來的報酬率。

- 隨著股票越來越貴,實際的報酬趨向越低

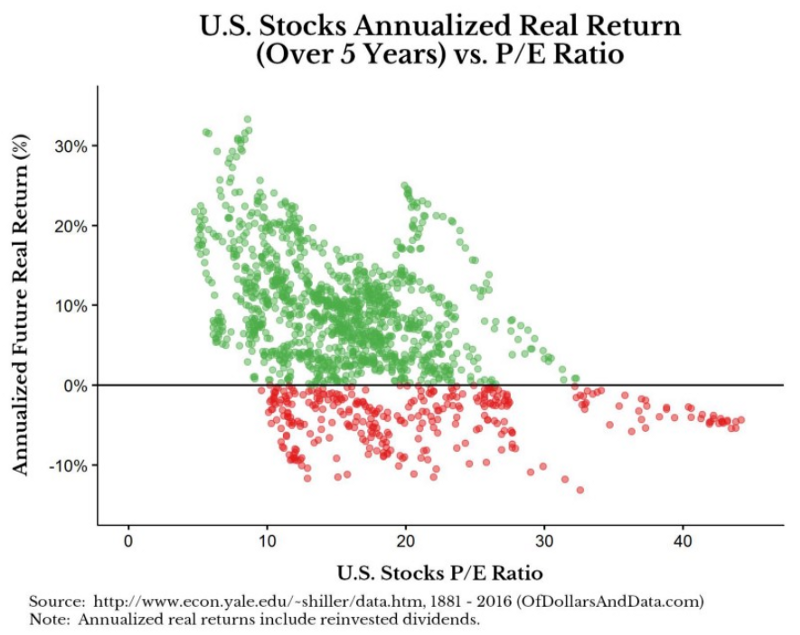

接著我們將這張圖著色,區分正報酬和負報酬。

雖然從上圖可以得知PE值和未來五年的回報似乎存在一種負相關,但是這種關係一旦把時間拉長,就會完全不一樣了。

- 當持有時間拉長,負報酬逐漸開始消失

- 長期投資的重要性顯而易見

To Buy or Not to Buy?

儘管我一直推崇持續購買的樂觀態度,但是最後的決定權還是在於你是否可以克服你心中的障礙。我們很容易在價格上漲的時候買入;但是,當價格隨著時間慢慢下跌的過程,才是更難以克服的。更令人感到諷刺的是,最佳的購買時機往往是你失去信念想要賣出的時候。

最後,讓我們用 Rational Expectations (William Bernstein)中所提到的一個例子,為這篇文章畫下最後的句點。

這是1929年6月,你正準備退休,持有股票和債券的組合。

隔一年,股票下跌了26%。

在這個時候,你可能覺得這會是個購買的好時機,因為價格已經下跌了26%,對吧?因此,你在1930年6月,透過出售債券買入股票來重新平衡。

另一年又過去了,市場再度下跌26%。

心裡開始痛了,但是沒關係,你還有一些債券,而且又下跌了26%,這次肯定更接近市場底部。於是你在1931年6月賣出更多債券買入更多股票。然而,不幸的事情還是發生了

在接下來的這一年,1931年6月到1932年6月,市場下跌了64%!!!!!

親愛的投資朋友們,這就是擇時進出的問題。你是否能想像的到股票會在三年的時間下跌80%嗎?然而,比這種狀況更糟的是,如果你是在1929年9月購買的股票,然後在1932年夏天賣出,你將損失高達90%。

雖然我們都不希望這種事情再度發生,但是請你想像一下,在這種狀況下保持一直買的信念是多麼困難。

我的投資過程中,並沒有經歷過這種類似於大蕭條的狀況,所以我並不清楚當我真正的陷入這種氛圍的時候是否還能夠樂觀保持的持續購買的信念。但是,我希望我可以,而且,我也希望你也可以。

延伸閱讀:

Reference: the-inspiring-story-of-the-worst-market-timer-ever

Reference: just-keep-buying

2 則評論

YP 您好

想請教您,我已ALL IN 一筆資金在指數化ETF內,而我想再把每月薪資的一部份持續投入在這個資產配置中,但我是透過FIRSTRADE平台購入ETF,如果以每月的頻率持續投入的話是否會因匯率/手續費等因素影響未來的總報酬? 或是您有其他定期定額的頻率建議? 謝謝!

(順帶一提FIRSTRADE入金必須臨櫃匯款)

電匯的費用會是一大筆因素。

您可以參考這篇文章,評估複委託的定期定額是否會比較划算。